成文日期:2023年2月2日

摘 要

1.原油预计震荡偏强运行。

2.宏观方面,美国失业率维持低位,通胀数据持续回落;美国经济数据好于预期,衰退情绪有所缓解。2月2日凌晨美联储如期加息25基点,年内仍有几次加息,整体论调偏鸽派,宏观中性偏多。供应方面:欧佩克2月1号的产量会议确认该产油国联盟当前的产量政策,维持去年同意的减产措施不变,将在4月举行下次会议。美国页岩油产量维持稳定,目前市场主要关注俄罗斯成品油制裁兑现情况。需求方面,从季节性的角度来看,1月份处在原油需求的淡季。但是因为美国寒潮以及中国疫情好转的事件影响,市场对需求复苏预期较强。库存方面,美国1月份原油库存整体呈现原油累库,汽油、馏分油去库存,炼厂开工率下降的情况。整体数据受美国暴风雪自然灾害影响,波动幅度大,其中汽油与馏分油库存均处在近5年均值之下。

3.整体而言,原油依旧处在多头趋势。近期重点关注2月5日欧盟对俄罗斯成品油限价会议。

风险提示:俄罗斯成品油限价未能达成一致、地缘因素。

一、行情回顾

原油一月份走势偏震荡,主要受宏观环境、美国寒潮与国内复苏情况影响,一共可以分为三个阶段。第一个阶段是因为美联储12月会议纪要偏鹰派立场,12月美国制造业PMI从11月的49降至48.4,进一步低于荣枯线。投资者担心美国和全球经济将转向衰退,加之欧佩克12月原油产量攀升至2914万桶/日,尼日利亚原油产量升至135万桶/日的8个月高点。沙特、阿联酋等的原油出口数据仍然没有有效下降,市场开始认识到,欧佩克的减产目标并未有效实现,在月初前两个工作日油价遭到抛售,布伦特原油从87美元/桶降至77.61美元/桶。

随后月初至春节假期这一段时间,因为国内各地区疫情高峰期已过,贸易商节前囤货,国内成品油现货价格坚挺。此外美国四季度GDP录得2.9%,好于市场预期,宏观情绪回暖。加之美国冬季“极地风暴”再度来袭导致成品油供应偏紧。布伦特原油从77.61美元/桶升至89.09美元/桶。节后这一阶段市场开始关注俄罗斯原油供应,因欧盟对俄罗斯成品油限价未能达成一致,布伦特原油从89.09美元/桶降至84美元/桶附近。

二、宏观:美国经济数据好于预期,美联储如期加息

(一)美国失业率维持低位,通胀数据持续回落

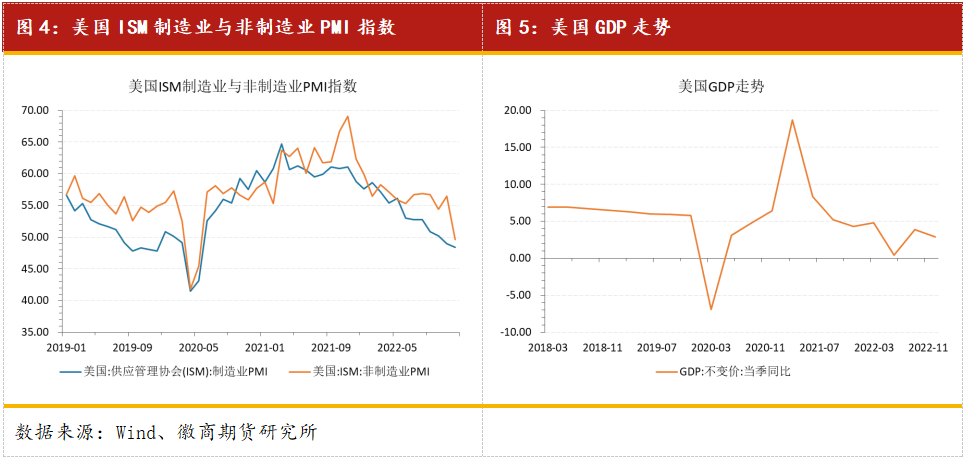

在就业方面,美国12月季调后非农就业人口增加22.3万人,较上月有所下降。美国失业率再次回落至3.5%的最低值水平。目前失业率仍处于低位震荡期,目前没有看到美国就业市场明显的趋弱态势,美国的就业以及个人收入依旧较为健康。在通胀方面,美国的通胀数据延续回落,因能源、食物的价格走低,PPI的降幅大于CPI,整体符合市场预期。

(二)美国经济数据好于预期,衰退情绪有所缓解

经济数据方面,美国1月Markit PMI有所好转,但仍处在低位。1月美国Markit制造业PMI录得46.7,前值46.2;服务业录得46.6,前值44.7。目前依旧低于经济枯荣线(PMI=50)一带。美国2022年第四季度GDP年率录得2.9%,好于预期的2.6%。其中,与三季度相比,四季度个人消费支出的贡献小幅下降,出口红利减退,房地产数据不佳,与美国惨淡的零售数据相互印证。经济数据好于预期值,衰退情绪有所缓解。

(三)美联储如期加息25基点,年内仍有几次加息

北京时间2月2日凌晨3点,美国联邦储备委员会宣布上调联邦基金利率目标区间25个基点到4.50%至4.75%之间,加息幅度符合市场预期。美联储承认通胀在下降,但并没有打算暂停加息之后再重新开始加息的可能性,整体论调偏鸽派。

三、原油产业链

(一)供应方面:关注欧盟对俄罗斯限价

欧佩克与美国原油产量相对稳定,市场关注俄罗斯限价会议。欧佩克方面,路透调查表示,1月OPEC原油产量为2,887万桶/日,环比12月下降了5万桶/日。欧佩克2月1号的产量会议确认该产油国联盟当前的产量政策,维持去年同意的减产措施不变,将在4月举行下次会议。美国方面,产量维持在1220万桶/日附近。俄罗斯方面,1月20日,美国及盟友同意对俄罗斯成品油设置价格上限。此外,还同意对成品油制定两种不同的上限:一种是针对通常较原油溢价的产品,例如柴油,另一种针对较原油折价的产品,比如燃料油。但在1月24日,欧盟未能对俄罗斯成品油限价达成一致,会议被推迟至2月5日。关注俄罗斯成品油限价对柴油、燃料油等供应端所带来的影响。

(二)需求方面:关注国内复苏情况

从季节性的角度来看,1月份处在原油需求的淡季。但是因为美国寒潮以及中国疫情好转的事件影响,市场对需求复苏预期较强。其中,1月上旬“极地漩涡”席卷美国,导致德克萨斯州停电、炼厂的开工率下降。另一方面,寒潮的侵袭也提振取暖用油的消费。

国内方面,1月中国PMI数据全线回升,结束连续三个月回落态势,表明随着疫情防控转入新阶段,生产生活秩序逐步恢复,利好复工复产与物流运输。我国经济景气水平明显回升,中国原油消费增长的确定性有所增加。

(三)库存与开工率情况

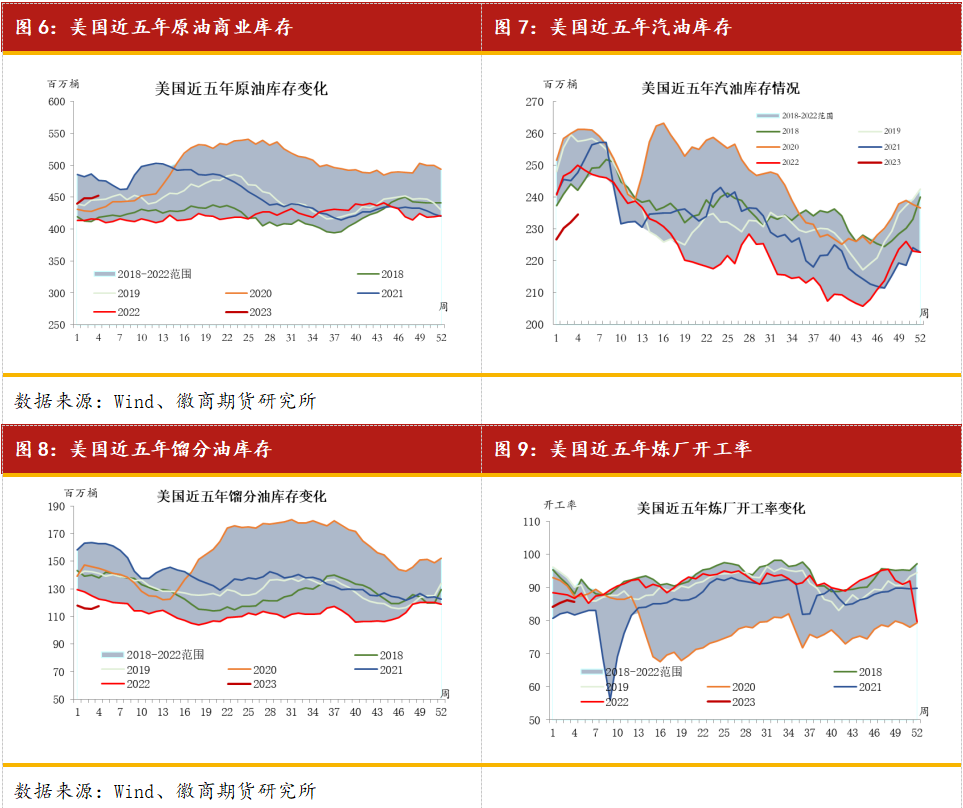

据美国能源信息署数据,美国1月份原油库存整体呈现原油累库,汽油、馏分油去库存,炼厂开工率下降的情况。整体数据受美国暴风雪自然灾害影响,波动幅度大,其中汽油与馏分油库存均处在近5年均值之下。最近的EIA原油报告显示:截至1月27日当周,美国原油库存增加414万桶至4.53亿桶,当前库存较五年平均水平高4%。库欣地区的原油库存增加230万桶至3800万桶。炼厂产能利用率下降,且原油净进口量攀升,原油库存已连续第六周增长。汽油库存增加257.6万桶至2.35亿桶,馏份油库存攀升232万桶至1.18亿桶。1月27号当周美国炼油厂开工率86.1%,比前一周上升0.8个百分点,但仍处在往年较低水平。美国因恶劣天气关闭的炼厂已经陆续开始开工。在美国页岩油方面,美国原油产量相对稳定,上周为1220万桶/日。整体而言,本期美国库存数据偏空,原油与汽油库存同步增加,但长期来看汽油与馏分油库存均处在较低水平。

(四)月差与内外盘价差

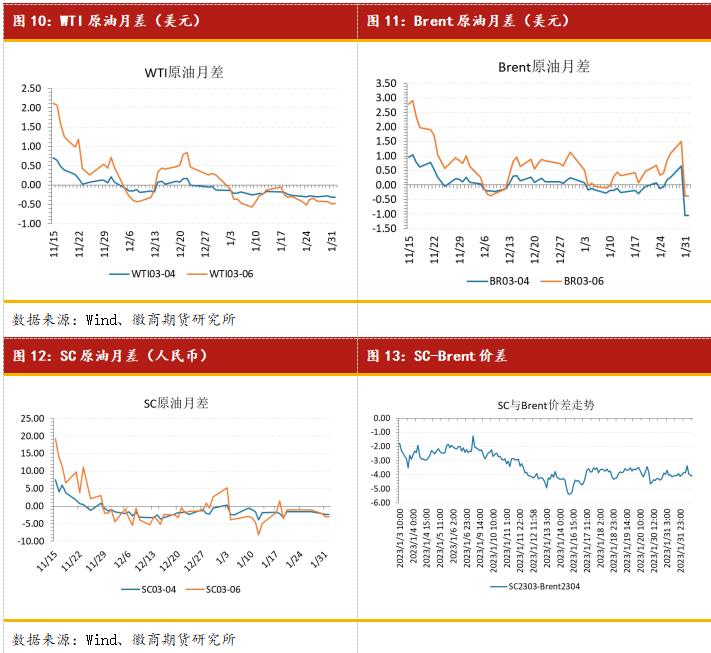

在WTI与Brent的价差结构上,1月份WTI偏弱,绝对价格的反弹并未带动近远月合约月差的走强,而Brent的价差结构偏强,在03合约换月前一直保持强势,月差与绝对价格同涨同跌。自1月以来,WTI/BRENT价差曲线逐步走弱,从-5美金降低至-6.4美金附近,这客观反映,美国原油需求失去了强增长预期,全球油价正在相对于美国油价加速上涨,全球需求正在走强。在SC与Brent价差上,1月份因人民币升值以及海运成本的下降,SC较布伦特偏弱运行,1月份SC2303-Brent2304的价差从最初的-2美金降至-4美金。后续关注SC原油内外盘价差修复机会。

四、地缘政治方面

(一)俄乌局势延续,但市场反应平淡

1月25日美国和德国为乌克兰提供军备,俄方表示强烈不满,1月26日上午乌克兰遭遇俄罗斯大规模空袭,俄乌局势再度紧张,但资本市场反应平淡。

(二)以色列无人机袭击伊朗,但对油市影响较小

伊朗国家电视台当地时间1月29日凌晨报道,伊朗中部城市伊斯法罕一个隶属于国防部的武器生产中心发生巨大爆炸。伊朗的石油生产设施主要位于该国西南部,并不是目前袭击的目标。由于伊朗目前是一个边缘化的全球原油出口国,目前无人机袭击对全球石油供应的影响有限。

整体而言,在地缘局势方面,1月份没有太大变动,俄乌局势演变成长期的拉锯战,以色列袭击伊朗对油市影响较小。

五、后市展望与风险提示

2月2日凌晨美联储利率决议与欧佩克产量会议符合市场预期,重要事件的靴子落地叠加原油库存数据增加,原油市场承压下跌。整体来看,宏观方面依旧向好,原油供应相对稳定,国内需求持续复苏,一季度将实现供需平衡,原油预计震荡偏强运行。后续关注SC-Brent原油内外盘价差修复机会。

风险提示:关注2月5日欧盟对俄罗斯成品油限价的落实情况、地缘突发事件。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

徽商期货研究所

能源化工部门

余婧 能化分析师

从业资格号:F0257483

投资咨询证:Z0017184

黄琛 能化分析师

从业资格号:F03110165

【免责申明】

本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍