黑色产业调研报告

成文日期:2023年1月12日

摘要

徽商期货工业品金属团队于2023年1月上旬开展线下调研活动,走访合肥地区钢矿贸易企业,与企业期现货团队就黑色系市场行情进行了访问交流。主要结论如下:

1、2023年钢材价格大概率将走出“震荡上涨、前低后高”的走势。

2、年后钢材价格驱动因素可能会短期的从预期转向现实,具体视钢材库存累库情况而定。不过目前冬储的格局很大程度上将限制钢材回调的幅度。

3、铁矿后续上涨空间恐有所收窄。

4、若中澳煤炭贸易恢复,在新增煤炭进口的同时,进口价格显著低于国内价格的格局恐对焦煤形成显著利空。

风险提示:疫情发展、防疫政策、宏观经济走势及政策的不确定性。

一、调研背景

2022年四季度后半程以来,房地产等利好政策频发,防疫政策出现180度大转弯,使黑色系市场行情出现一波强有力的反弹,其中以铁矿石涨势最为强劲,而钢材期现货价格亦出现共振上行。当前宏观局势依然难言明确,国内黑色产业链借政策利好东风,但后续涨势能否持续?目前冬储的情况如何?后续行情着重应关注哪些核心要点?带着这些问题,我们走访了合肥地区的数家贸易型企业。

二、调研对象

本次调研共6家企业,均位于安徽省合肥市,以钢材贸易为主,业务涉及建材、钢材、煤炭、焦炭、铁矿、钢坯等产业。调研形式为集中式交流访谈,访谈对象为各企业负责人或期现业务负责人。

三、调研纪要

主题1:2023年钢材整体趋势如何演绎?

导致去年中国经济增速下降过快主要有三大原因,即房地产在过去一两年内处于下行周期、阶段性大范围疫情及配套的管控政策以及全球经济下行和超预期加息带来的共振影响。而今年中国钢铁行业的发展环境优于去年,尤其是在“三支箭”为代表的各项利好政策的支持下,房地产行业有相当的机会减缓或扭转下行趋势,虽无法回到过去的“辉煌时代”,但稳住房地产从而为经济提供强有力的基本盘而不是造成拖累基本是确定性事件。

从长周期来看,市场趋势的核心逻辑是中国钢需求已经基本见顶。过去20年,伴随着国民经济快速增长,中国钢铁需求做“加法”,在未来很长的一段时间,钢铁及其上下游产业链都要适应钢材需求做“减法”的环境。在钢铁总需求的下行周期,控制钢铁产能和产量是重中之重。

以年度视角来看,尽管全球经济仍处于下行周期,但中国经济将逐步远离去年各种不利的发展环境。如果外部环境影响不大,且中国的钢铁生产基本受控,今年钢材价格大概率将走出“震荡上涨、前低后高”的走势,但价位的高点也不宜过于乐观。

主题2:短期内(年前年后)钢材的行情如何?

春节前黑色系行情走势基本符合季节性特征,即在强预期和冬储需求驱动下震荡上行。近期政策的导向依然在向更好的方向引导,比如近期公布的多个省市的新年GDP目标多在5.5%至7%左右,且12月主要房企的融资规模也出现了高速的、逆季节性的增长,表明政策效果正在逐渐落地,也为市场注入了更加有效的强心针。

目前来看,供应端由于前期原料涨幅过高、钢厂利润不佳,按1月多数高炉钢厂的检修以及排产情况来看,螺纹产量预计仍有小幅的下滑,维持五年来季节性最低水平。而需求端变数较多,主要体现在春节期间的疫情是否会对复工的节奏造成影响。因此从库存角度看,今年年后的累库周期预计会比往年迟1-2周时间。这主要是由于今年春运规模将远超过去两年,且年后返工潮在2月初,这个时间节点无论是天气还是疫情都为需求的修复造成一定阻碍。短期内,预期仍将是市场交易的重点,但由于上文提到的返工潮(2月)和传统开工旺季(3月中下旬)之间存在的时间窗口,钢材价格驱动因素可能会短期的从预期转向现实,从而出现回调,具体视钢材库存累库情况而定。

从冬储的角度看,今年冬储由于政策价格偏高(冬储成本偏高)导致贸易商冬储意愿不足。此外,由于前期减产等因素,钢厂产量偏低导致其冬储释放量也较少。因此今年的冬储格局是货权集中在钢厂和一级代理商,资源集中度过高,这将很大程度上限制钢材回调的幅度。

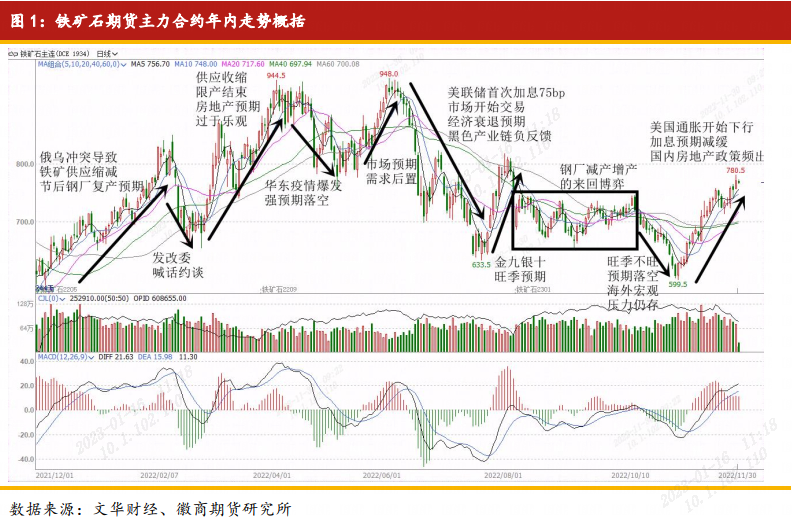

主题3:铁矿的涨势能否延续?

近期铁矿维持强势主要由于对年后终端需求看好以及发运进入淡季背景下澳洲巴西发运量大幅下滑。由于去年钢厂主动去原料库存,目前钢厂铁矿库存处于极低位置,这也在今年预期乐观的背景下给了市场看多铁矿的理由。不过目前钢厂补库已经基本结束,补库对铁矿价格的支撑会减弱。

前几日国家发展改革委价格司组织召开会议,发文批评铁矿石投机炒作,坚决打击、绝不姑息,切实保障铁矿石市场价格平稳运行。目前为止监管还没有看到具体措施,不过从去年的经历去看价格的监管应该还没有告一段落,而且元旦后和春节前有一系列相关会议会布置今年的相关工作,后续可能还是会有相关的表态出现,因此后续可能会对铁矿价格形成一定扰动,需持续关注。

前面我们提到过,今年钢材价格偏高弱化了钢贸商冬储需求,因此年后钢厂和钢贸商的累库压力加大恐会导致铁矿后续上涨空间有所收窄。此外,钢厂利润如始终未能改善则负反馈的风险依然存在。

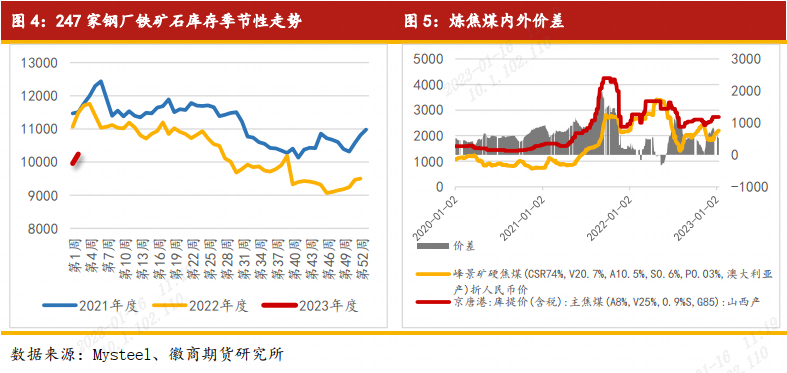

主题4:澳煤恢复将对双焦产生什么实质性影响?

2020年中国暂停澳煤通关,其背后蕴含独特的时代背景。在延续“十三五”时期进口煤管控措施的基础上,限制进口煤通关既有助于减少劣质煤进口和消费、推进双碳长期目标,也有助于稳定国内煤炭市场、防止低价进口煤对国内市场造成冲击,从而实现供给侧改革的目标。而中澳外交关系的恶化适逢其会,正好加速了这一过程。

澳大利亚长期占据中国进口煤第二大来源国的位置,2020年在中国进口煤炭中占比达到26%。澳煤停止进口后,中国通过增加对印尼、俄罗斯、蒙古、南非、哥伦比亚等国煤炭进口,一定程度上缓解了进口优质高卡煤资源紧张问题。不过虽然进口总量上填补了澳煤数量空缺,但进口热值下降问题明显,这使得国内高卡煤源偏紧的结构性问题持续发酵。接下来我们就在21年看到了动力煤价格一飞冲天。

去年5月澳洲工党在联邦大选中获胜,工党领袖阿尔巴尼斯出任新一任澳洲总理后,中澳关系已经在逐渐破冰。当前我国保供压力仍大,因此市场预期澳煤恢复进口对国内煤炭、焦煤价格影响还是较大的。尤其是当下国内焦煤价格较澳洲焦煤价格偏高,因此若中澳煤炭贸易恢复,在新增煤炭进口的同时,进口价格进口价格显著低于国内价格的格局恐对焦煤形成显著利空。

主题5:对于产业客户来说近几个月来有什么值得关注的交易机会?

目前钢材盘面价格相对于现货而言基本处于平水状态。若近期盘面出现明显升水,则是贸易商针对钢材库存做卖出套期保值的较好时机。

四、调研结论

1、2023年钢材价格大概率将走出“震荡上涨、前低后高”的走势。

2、年后钢材价格驱动因素可能会短期的从预期转向现实,具体视钢材库存累库情况而定。不过目前冬储的格局很大程度上将限制钢材回调的幅度。

3、铁矿后续上涨空间恐有所收窄。

4、若中澳煤炭贸易恢复,在新增煤炭进口的同时,进口价格显著低于国内价格的格局恐对焦煤形成显著利空。

【免责声明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

陈晓波 工业品分析师

从业资格号:F3039124

投资咨询资格号:Z0014944

电话:0551-62868270

Email:chenxb@hsqh.net

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍