成文日期:2022年9月16日

9月13日凌晨美国农业部公布的月度供需报告显示,美豆平均单产预估为50.5蒲式耳/英亩,大豆产量预估为 43.78亿蒲式耳,而在报告前市场平均预期的单产和总产量分别为51.5蒲式耳/英亩和44.96亿 蒲式耳。单产和产量下调幅度远超市场平均预期,美国农业部表示,8月份美国西部种植区的炎热干燥天气是美豆单产下降的主要原因。同时美豆种植面积也下调,出乎市场意料,使得新季产量由增产变为减产,库存也降至2016/17年度以来最低水平,对美豆价格形成利多支撑,美豆强势上涨,提振国内豆菜粕节后跳空高开。不过随着美豆进入收获季以及南美大豆播种工作展开,全球大豆供应偏紧格局改善,或将抑制美豆及国内豆粕涨幅;加之美国通胀率居高不下,美联储预期保持强劲加息步伐,也打压豆粕价格,豆粕高位承压回落。

一、美豆供需格局收紧,但全球大豆供应仍保持增长

今年美国大豆生产期以来,产区多高温干旱天气,大豆优良率整体呈下滑趋势,单产表现不及预期。气象模型显示,9月13日当周美国大豆主产区降雨减少,其中降雨主要分布于最北端的密歇根、威斯康星、明尼苏达和南北达科他等州,五大湖以南地区几乎没有降雨。当前美国大部分地区大豆处于鼓粒成熟期,部分地区已临近收获,天气对大豆生长的影响已经不大。

从9月中下旬开始,美国大豆即将收获上市,南美巴西、阿根廷等国大豆播种工作也将逐渐展开,美国农业部预计2022/23年度巴西大豆种植面积4200万公顷,与8月持平,比上年度增加 100万公顷,大豆产量 1.49 亿吨,与8月持平,比上年度增加2300万吨。2022/23年度阿根廷大豆种植面积1700万公顷,比上年度增加100万公顷,大豆产量 5100万吨,比上年度增加700万吨。2022/23年度全球大豆产量3.9亿吨,较8月下调302万吨,比上年度的3.53亿吨增加3652万吨。从全球大豆供需格局看,虽然美国大豆供应下调,美豆平衡表收紧,但全球大豆供应仍保持增长,供需趋于宽松的趋势不改。当前美豆价格处于历史较高水平,长期看,美豆价格仍有下行压力。

二、下游提货积极,豆粕库存显著下滑

大豆进口方面,海关数据显示2022年8月大豆到港716.60万吨,同比减少24.47%,环比减少9.10%。截止到2022年8月,2021/22年度大豆累计到港量8389.00万吨,较上一年度同期9291.5万吨减少9.71%,2022年大豆累计到港量6134.50万吨,较上一年度同期6711.59万吨减少8.60%。根据船期统计数据显示,9月到港量预估在677.4万吨左右。油厂大豆库存方面,大豆到港减少,国内大豆压榨量维持高位,大豆库存下降明显。据粮油商务网统计数据显示,截止9月9日当周,全国主要油厂进口大豆商业库存515.2万吨,周度下降77.4万吨。

豆粕库存方面,虽然9月9日当周全国各地油厂开工压榨总量201.58万吨,但饲料养殖企业提货积极,当周提货175.30万吨,周度增加16.40万吨,豆粕库存显著下滑。9 月9日,国内主要油厂豆粕库存46.35万吨,周度下降16.75万吨。总的来看,9月份国内大豆到港量偏低,豆粕现货基差保持坚挺,支持油厂开机率保持较高水平,而下游豆粕需求持续向好,库存消耗较快,预计短期内豆粕库存将维持偏低水平。

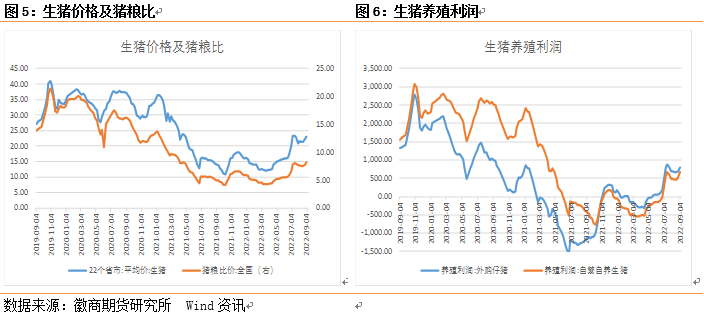

三、生猪养殖利润良好,豆粕需求增加

9月14日外三元猪价维持震荡行情。节后供应小幅增加,叠加需求低迷,屠企压价力度加大,外三元猪价、土杂大猪稳中偏弱调整。不过部分散户压栏意愿仍强,内三元大猪、出栏大猪仍旧稳中偏强运行。在经历了8月下半月“抢跑”式上涨之后,9月上旬期间,猪价走势总体上以回吐此前涨幅为主。9月中下旬,随着消费需求季节性恢复性增长,生猪供应不足的缺口将总体呈持续扩大态势。因此,9月中下旬出栏大猪价格重心总体或将再度逐步上移。但疫情多点频发,导致消费需求旺季不旺的可能性也在明显增长,对餐饮市场消费需求的恢复性增长产生的影响依旧很大。

养殖利润方面,9月9日当周猪粮比为8.34,较前一周上升0.10。当周自繁自养盈利710.16元/头,周度增加41元/头,外购仔猪盈利796.97元/头,周度下降3.9元/头。当前生猪价格保持坚挺,养殖利润良好,豆粕需求增加,支撑豆粕基差持续走高。

四、跨期价差分析

近期进口大豆量连续下降且后续到港大豆数量偏低加剧国内供应紧张局面,饲料企业、贸易商及养殖企业看好后市,囤货心理进一步放大豆粕需求,豆粕库存继续下降使得豆粕供不应求局面加重,近月合约表现偏强,远月合约在美豆集中上市及南美新季大豆增产的预期下相对承压。建议关注多豆粕11空豆粕01的套利对冲机会。

五、后市研判

在美豆价格大幅上涨带动下,中秋节后国内豆粕价格跳空高开,其中豆粕主力合约期价涨至4000元/吨以上。随着美豆进入收获季,南美大豆播种工作展开,全球大豆供应改善,或将抑制美豆及豆粕涨幅;加之美国通胀率居高不下,美联储预期保持强劲加息步伐,也打压豆粕价格。豆粕期货合约在远期供应环境宽松的预期下高位承压回落,短期上行节奏遭遇较强回吐压力。套利建议关注多豆粕11空豆粕01的机会。

风险因素:美豆产量、南美大豆种植、下游养殖需求。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格号:F3009446

投资咨询资格号:Z0012728

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍