成文日期:2022年8月11日

摘要

1.日内高低点反转交易策略的思想起源和初步交易逻辑。

2.基于开拓者量化平台展示了该策略的参数设置和主要交易代码。

3.依据策略用户、初始资金体量、市场合约价值等综合考量,选取了豆粕、菜粕、螺纹、纯碱、玻璃、PTA和甲醇7个连续合约作为标的进行回测。并参照回测结果,对初始策略和参数值进行了微调和寻优。

4.策略可能存在的不足点以及后期改进的一些展望。

风险提示:谨防单边、涨跌停等极端行情

一、策略思想

(一)思想起源

1.中长期投资由于持仓经历的市场周期较长,虽可获得较高的盈亏比,但也同样承受了较高的回撤风险。考虑到市场上多数个人投资者资金规模较小,风险容忍度有限,因此本文选择了持仓周期较短的日内交易。

2.日内程序化交易有区间反转和突破两种模式。区间反转模式主要是在合理的盈亏比基础上追求高胜率,最终达到净利润为正的目的。而突破模式则是在合理的胜率基础上追求高盈亏比,最终达到净利润为正的目的。通过对两种模式进行优化回测,发现平均年化收益率均维持在3%-4%之间,但后者因为偏好趋势行情,因此策略上未限制日内交易次数,最终导致交易成本远远高于前者。

综合考虑以上两点,本报告将阐述了一个相对简单的日内反转交易策略,尝试在承担较低日内风险的基础上逐日获得累积收益。

(二)策略框架

第一步:取夜盘21:00--23:00和早盘9:00--9:45的交易区间为观察时段,将这段时间内1分钟K线的最高点和最低点价格分别连线,形成日内价格走势区间,且随着时间的推移日内高低点位不断被刷新。

第二步:9:45分之后,若价格触及高(或低)点,则做空(或做多)。持有仓位日内固定止盈30个点,不设固定止损点。

第三步:每日14:58,无论持仓盈亏情况和市场价格实时点位,将该策略头寸清空,以规避隔夜持仓风险。

完善:考虑到9:45分之后价格再次触及前期高点(或低点)的概率问题,可能会影响开仓频繁度,且在阈值设置时无法判断合理开仓点位,故将具体开仓点位以实时的高低点位为基准加(或减)一个参数N。高点减N点后的价格开空单,低点加N点后的价格开多单。从而达到调控日内开仓点位。同理,将固定止盈的30个点位同样设置成参数M,以便于后期的参数优化。至此,可实现开仓点位和止盈点位的可调性及收盘前平仓的坚决性。

二、策略实现

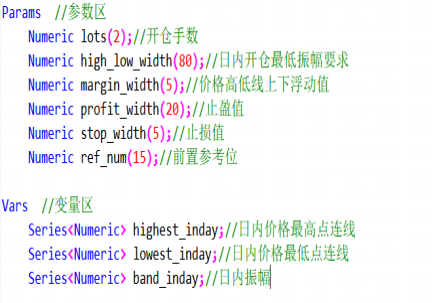

初始策略的具体参数和变量代码如下图1所示:

图1:参数、变量代码区

数据来源:徽商期货研究所 TBQuant

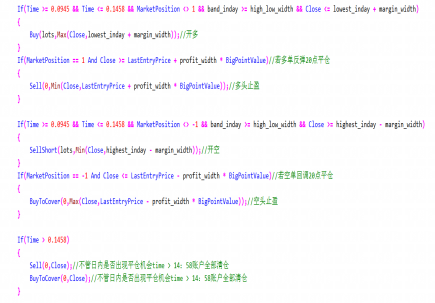

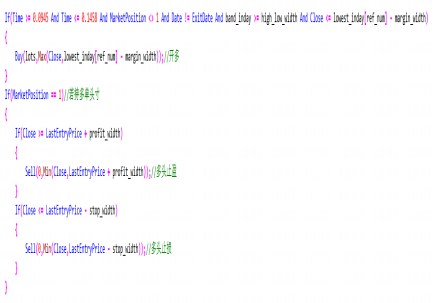

依据前述策略框架,借助开拓者量化平台编写了策略交易的核心代码,如下图2所示:

图2:策略交易代码区

数据来源:徽商期货研究所 TBQuant

三、回测及优化

(一)初始策略回测

周期:1min K线

单品种初始资金权益:10万

滑点:1跳

手续费:按品种合约价值1%%收取

回测周期:2021年12月31日--2022年8月5日

考虑到该策略主要提供给中小投资者使用,因此在回测时挑选了活跃品种中合约价值适合10万资金量每次开仓2手的合约,具体包括豆粕、菜粕、螺纹、纯碱、玻璃、PTA和甲醇这7个连续合约。

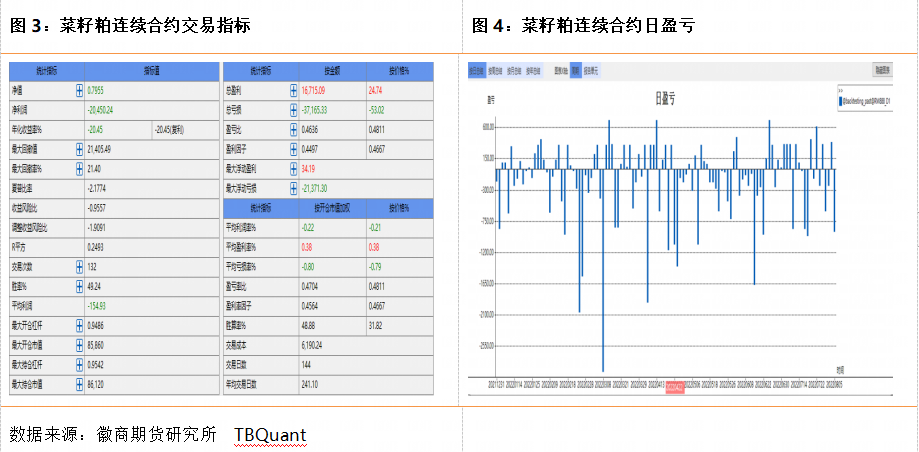

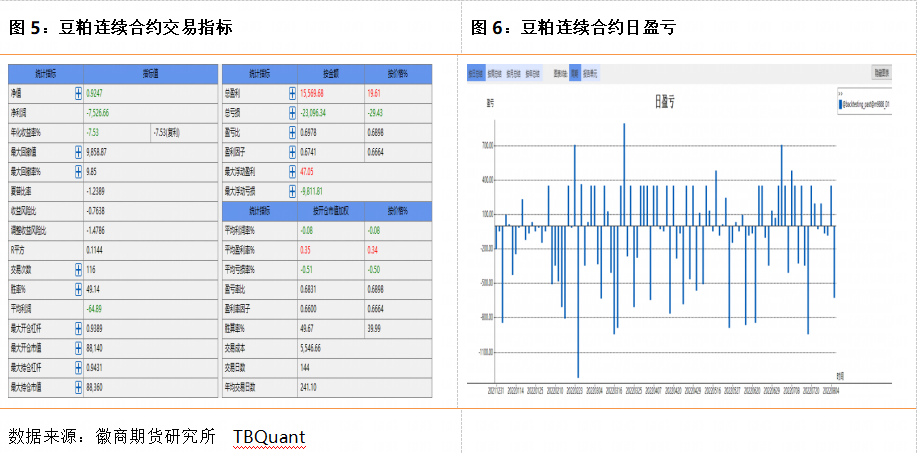

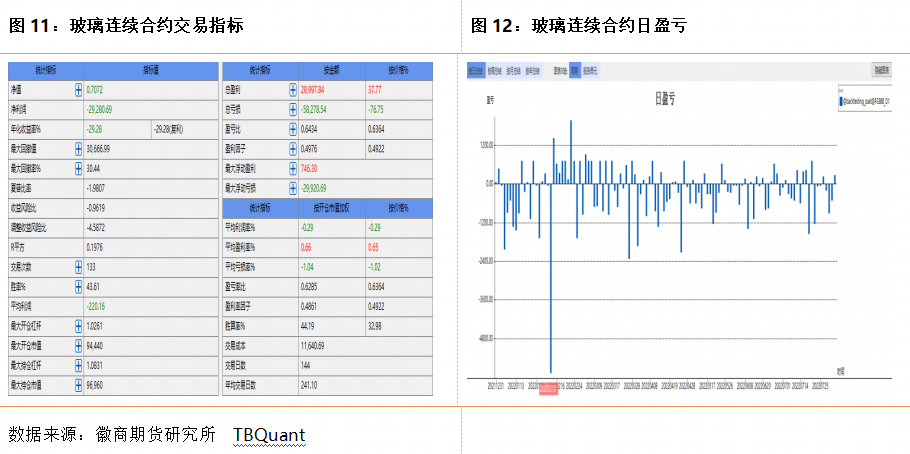

各标的合约回测结果如下图3-16所示:

菜籽粕连续合约回测结果显示,整体胜率49.24%,净利润-20450.24元,手续费6190.24元,回测期间共144个交易日,交易次数达132次。日盈亏图呈赚少亏多,低盈亏比局面。

豆粕连续合约回测结果显示,整体胜率49.14%,净利润-7526.66元,手续费5546.66元,回测期间共144个交易日,交易次数达116次。日盈亏图同样呈赚少亏多的局面。

螺纹连续合约回测结果显示,整体胜率54.35%,虽然维持在50%以上,但因策略设置了固定止盈,无止损,故盈亏比偏低,最终导致净利润为-28350.17元。回测期间共144个交易日,交易次数达184次,手续费9050.17元,偏高。日盈亏图呈赚少亏多局面。

纯碱连续合约回测结果显示,整体胜率53.94%,虽然维持在50%以上,但因策略设置了固定止盈,无止损,故盈亏比较低,最终导致净利润为-50031.53元。回测期间共144个交易日,交易次数达165次,手续费15031.53元,偏高。日盈亏图呈赚少亏多局面。

玻璃连续合约回测结果显示,整体胜率43.61%,净利润-29280.69元,手续费11640.69元,回测期间共144个交易日,交易次数达133次。日盈亏图呈赚少亏多,低盈亏比局面。

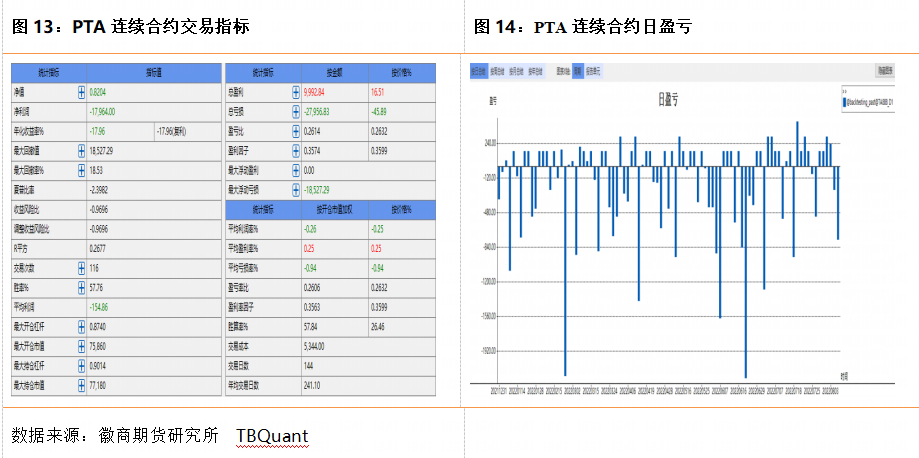

PTA连续合约回测结果显示,整体胜率57.76%,虽然胜率较高,但盈亏比极低,因此累计出现净亏损,值为-17964元,手续费5344元,回测期间共144个交易日,交易次数达116次。日盈亏图呈赚少亏多局面。

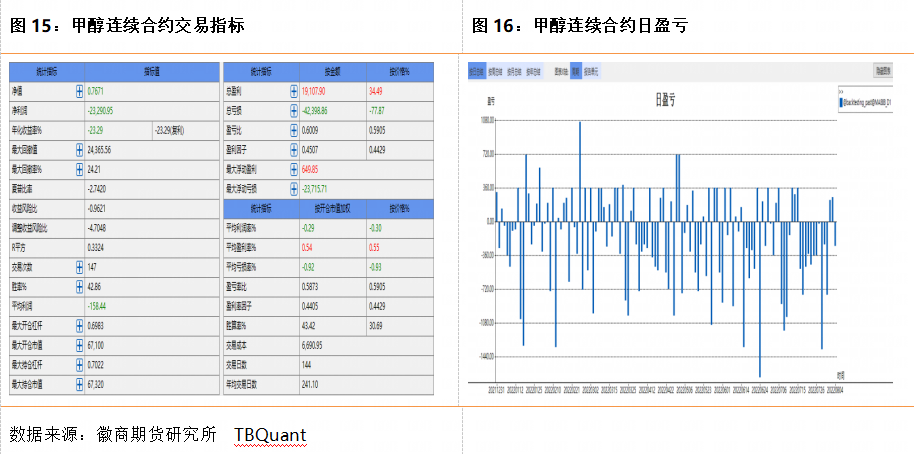

甲醇连续合约回测结果显示,整体胜率42.86%,净利润-23290.95元,手续费6690.95元,回测期间共144个交易日,交易次数达147次。日盈亏图呈赚少亏多局面。

(二)策略及参数优化

样本标的合约的回测结果均亏损,但交易指标和日盈亏显示了如下诸多共性:

1.所选标的回测胜率均维持在40%-60%之间,由于该策略是日内交易,不同于趋势策略的低胜率高盈亏比特点,因此需要适当调高胜率,以优化回测结果。

2.整体交易次数过高,每个品种基本每天都有交易触发,在初期策略胜率并不高、日内平仓有手续费的情况下,应适当调低开仓频率以减少手续费。

3.日盈亏图均反映了低盈亏比,可见在日内不设止损、仅设止盈指令的的情况下,亏损在奔跑、盈利空间反而被限制。

针对以上共性问题,具体应对方案如下:

优化一:在不影响平仓条件的情况下,可通过收紧开仓条件,优化建仓成本,从而拓宽盈利空间。这在一定程度上也压缩了交易频率而减少交易成本,同时也提高了策略胜率。

优化二:考虑到低盈亏比问题,可通过添加止损指令,同时放宽止盈区间进一步优化。

优化三:为规避价格在高低线位置波动,频繁止损,导致交易成本过高。且考虑到日内价格在高低线来回波动的频率一般不会超过3次以上,因此策略限制日内开仓次数,当日最多进行一次开平仓交易。

因此,依据上述问题定性分析,通过对交易策略微调、参数定量优化,预计可修正获得较好的回测结果。

交易策略微调:参数区新增止损值和前置参考位,具体如下图17所示:

图17:新参数、变量代码区

数据来源:徽商期货研究所 TBQuant

交易策略微调:交易代码区修改了高低点前置参考位置和新增了止损区间的功能,具体如下图18所示:

图18:部分新策略交易代码区

数据来源:徽商期货研究所 TBQuant

借助开拓者量化平台,在给定的参数区间下,以利润最大化为目标,兼顾合理的交易频率,对参数定量优化。得到了各标的品种回测结果如下图19-32所示:

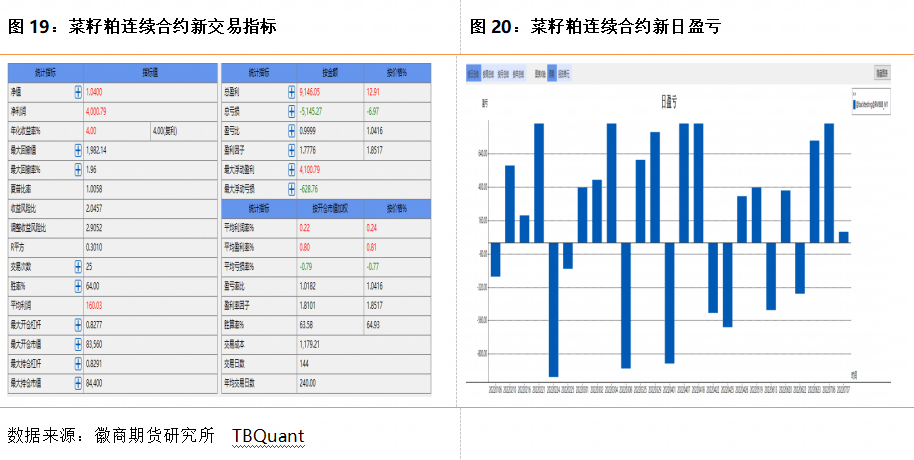

菜籽粕连续合约回测结果显示,整体胜率64%(前值为49.24%),净利润4000.79元(前值为-20450.24元),手续费1179.21元(前值为6190.24元),回测期间共144个交易日,交易次数达25次(前值为132次)。日盈亏整体局势有所改善。

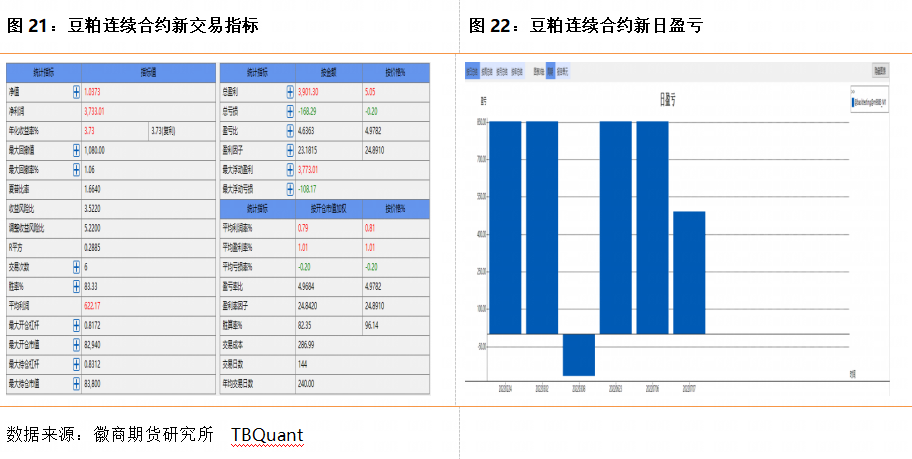

豆粕连续合约回测结果显示,整体胜率83.33(前值为49.14%),净利润3733.01元(前值为-7526.66元),手续费286.99元(前值为5546.66元),回测期间共144个交易日,交易次数达6次(前值为116次)。日盈亏整体局势有所改善。

螺纹连续合约回测结果显示,整体胜率61.54%(前值为54.35%),净利润3082.02元(前值为-28350.17元),手续费1277.98元(前值为9050.17元),回测期间共144个交易日,交易次数达26次(前值为184次)。日盈亏整体局势有所改善。

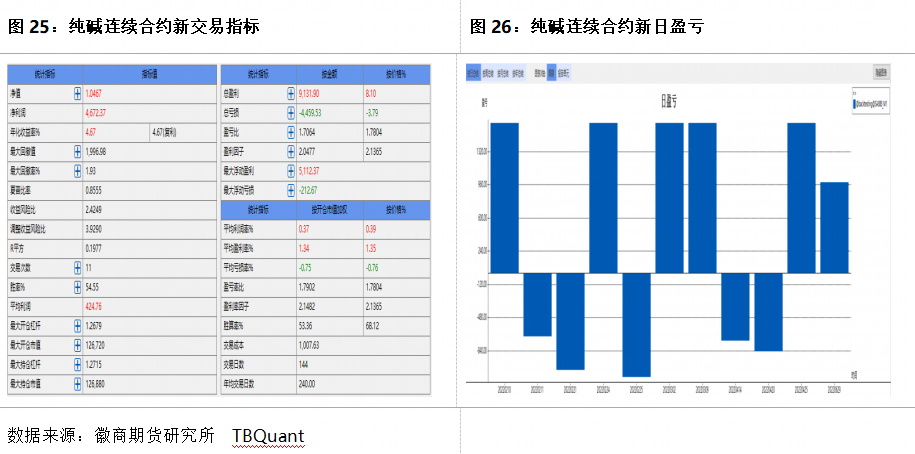

纯碱连续合约回测结果显示,整体胜率54.55%(前值为53.94%),净利润4672.37元(前值为-50031.53元),手续费1007.63元(前值为15031.53元),回测期间共144个交易日,交易次数达11次(前值为165次)。日盈亏整体局势有所改善。

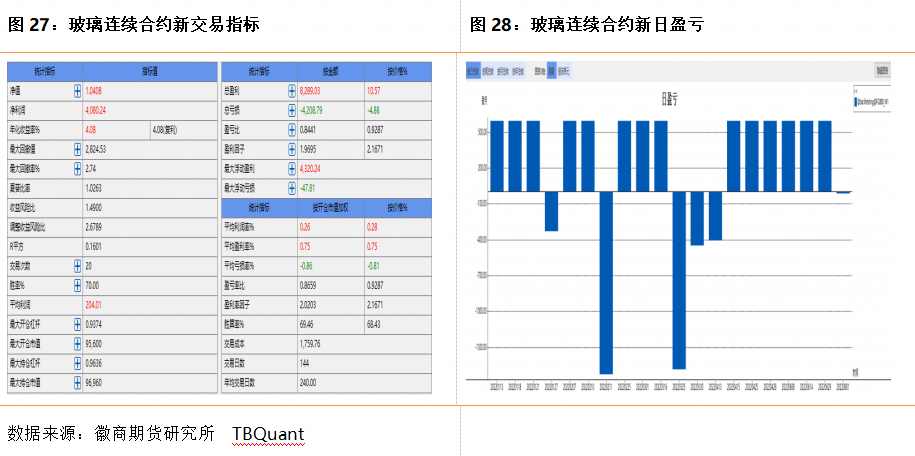

玻璃连续合约回测结果显示,整体胜率70%(前值为43.61%),净利润4080.27元(前值为-29280.69元),手续费1759.76元(前值为11640.69元),回测期间共144个交易日,交易次数达20次(前值为133次)。日盈亏整体局势有所改善。

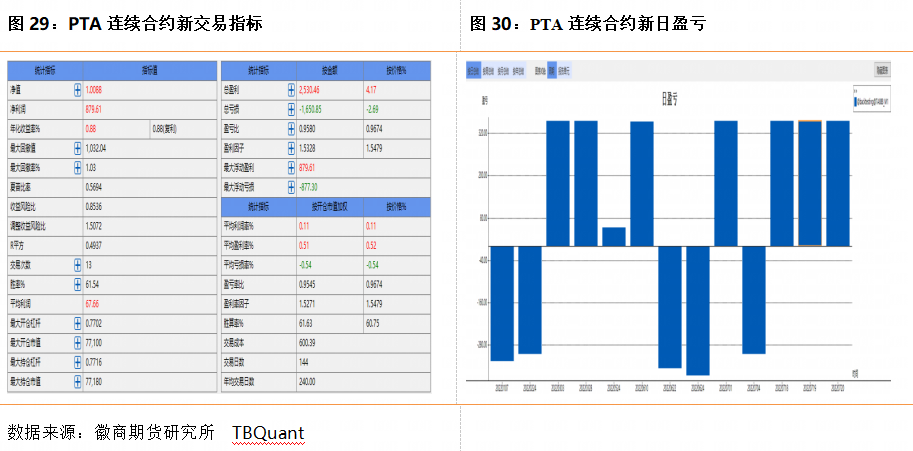

PTA连续合约回测结果显示,整体胜率61.54%(前值为57.76%),净利润879.61元(前值为-17964元),手续费600.39元(前值为5344元),回测期间共144个交易日,交易次数达13次(前值为116次)。日盈亏整体局势有所改善。

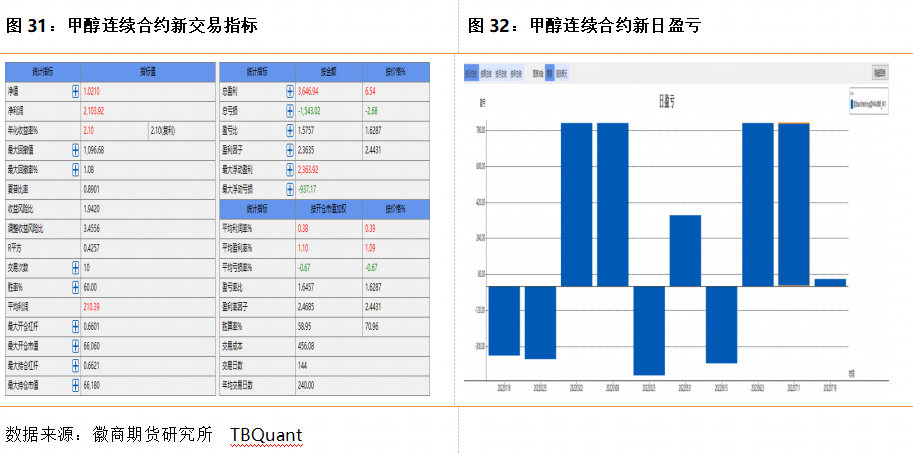

甲醇连续合约回测结果显示,整体胜率60%(前值为42.86%),净利润2103.92元(前值为-23290.95元),手续费456.08元(前值为6690.95元),回测期间共144个交易日,交易次数达10次(前值为147次)。日盈亏整体局势有所改善。

综上,通过新设止损指令、放宽止盈区间和收紧开仓条件,优化了建仓成本,拓宽了盈利空间。根据参数优化后的回测结果显示,微调后的策略整体在压缩了交易频率后明显提高了策略胜率。解决了低盈亏比问题,取得了较好的修正净利润。且对所选标的合约回测基本实现全部盈利,因此可认定该策略具有一定的普适性。

四、不足及展望

(一)不足点

1.单品种整体资金利用率较低,一定程度上拖累了策略年化收益率。

2.开仓手数固定,方式不够灵活。

3.若市场出现涨跌停情况,每日14:58无法清仓,会导致损失放大。

4.参数是基于历史数据优化而得,是否适合未来市场行情有待进一步印证。

(二)展望

1.适当调低单品种初始资金,以提高策略年化收益率。

2.可添设加减仓功能,从而优化建仓成本,从而拓宽盈利区间。

3.添加浮动止盈止损功能,使平仓点位根据市场行情而变动。

4.次日开盘前以开盘价清仓一次,以解决前一交易日出现涨跌停而留的隔夜仓。

5. 增加回测品种、周期,观察参数优化后的区间,若存在参数高原,可认为该参数对未来具有一定普适性和预测性。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

汪婷 程序化部研究员

从业资格号:F3078953

投资咨询资格号:Z0015876

王辉 程序化部研究员

从业资格号:F03101542

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍