成文时间:2022年7月27日

一、燃料油期现货市场分析

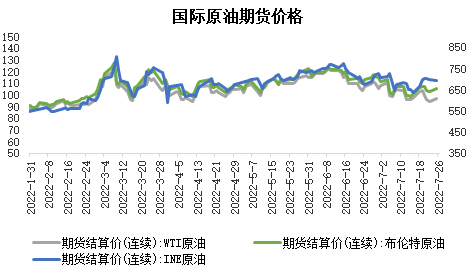

数据来源:WIND

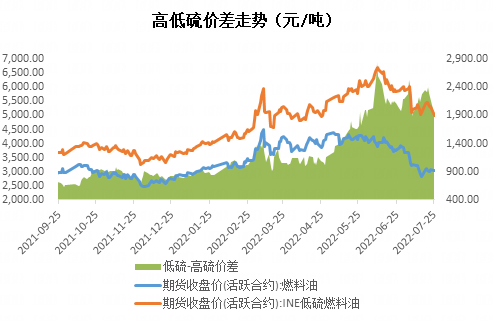

图2:高硫燃料油期现价格走势对比

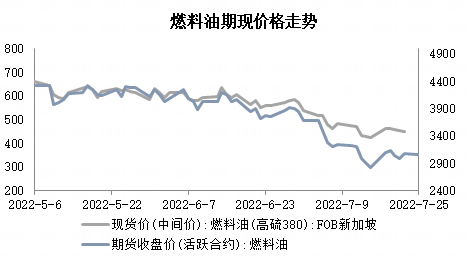

保税船燃方面,近期保税船用燃料油价格整体走跌,舟山高硫燃料油跌势明显,周度跌幅达5.03%,令保税船供油市场整体下行。具体来看,舟山地区保税高硫380cst 燃料油均价533.75美元/吨,较上周期跌28.25 美元/吨(-5.03%);低硫燃料油均价970美元/吨,较上周期均价跌45美元/吨(-4.43%)。新加坡市场方面,受成本端原油价格走势影响,近期高硫380cst跌势明显。具体来看,新加坡高硫380cst燃料油均价448.11美元/吨,均价环比跌15.09美元/吨(-3.26%);0.5%低硫燃料油均价897.56美元/吨,均价环比跌20.98美元/吨(-2.33%);柴油10ppm均价142.07 美元/吨,均价环比跌3.78美元/吨(-2.59%)。高、低硫燃料油单边价格均受原油端走势指引。目前市场权衡供应端担忧与美联储加息对燃料需求抑制影响,宏观层面对油市上方的压制仍在继续,油市短期涨幅空间有限。燃料油单边或继续跟随油市波动。

数据来源:WIND

高、低硫燃料油期货在成本端影响下,盘面偏强震荡为主,截至2022年7月26日,高硫主力FU2209收盘于3166元/吨,低硫主力LU2207收盘于5334元/吨。近日,低硫燃料油一改前态,呈现边际走弱态势,而高硫燃料油得益于需求端的提振,整体结构受到支撑。前期“低硫强于高硫”格局已有松动,高、低硫走势出现边际变化。就内盘而言,截至2022年7月26日,低硫-高硫主力价差在2168元/吨,较前期高位走弱228元/吨。一方面,汽柴油裂解价差回落、炼厂开工负荷提升,令低硫供应紧张情况有所缓解,内外盘月差及裂解价差高位回落明显。另一方面,高硫燃料油处于季节性需求旺季,发电需求增量令高硫市场结构获得支撑。

二、燃料油基本面概况

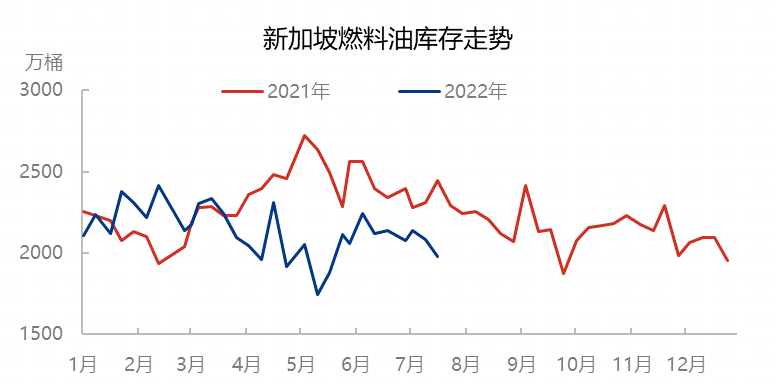

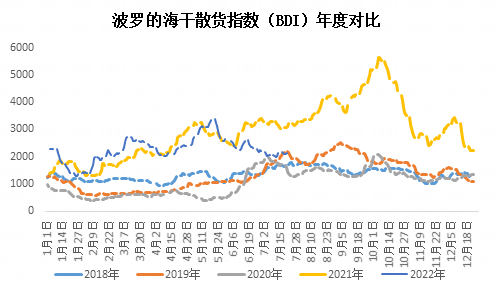

新加坡燃料油库存环比下滑。据新加坡企业发展局(ESG)官方数据显示,截至2022年7月20日当周,新加坡燃料油库存下降101.9万桶,至1980.2万桶,处于九周低点。主要因前期南亚、中东大量采购高硫燃料油用于发电,从而导致新加坡库存下滑明显。航运方面,波罗的海指数低位反弹,目前报2239点,较4月上旬上涨了208点,但仍处相对低位。中国沿海散货运价指数为2114,较月初跌4.51%,终端船运需求受到制约,整体表现低迷。

电力需求方面,中东、南亚发电厂对高硫燃料油需求有增量。Kpler船期数据显示,沙特7月燃料油预计到港量环比增加18万吨,同比增加58万吨。另外,目前高硫燃料油价格相比天然气能源,更具备经济性优势,提振需求,市场结构在底部获得支撑。

三、燃料油后市逻辑

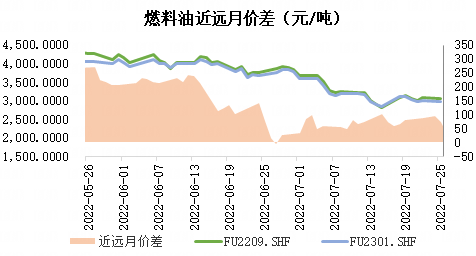

数据来源:文华财经

重点关注:国际油市波动、发电厂需求情况、汽柴油裂解价差表现等。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍