成文日期:2022年6月29日摘要1. 印尼棕榈油面临胀库压力,加速出口消化库存,3季度印尼棕榈油进入旺产期,此外马来西亚随着产量修复、出口回落,马棕油库存也将出现明显的增加,全球棕榈油供应由出口政策导致的紧张不断转向宽松。2. 旧作美豆库存紧张,市场对天气容错率变低,气象机构预测弱拉尼娜气候持续至8月,市场对美豆生长期天气担忧情绪加重。3. 加菜籽种植进度缓慢,单产预估下调,产量预估为1795万吨,低于前期市场预估的1900万吨,预期供应减少约110万吨。4. 三季度进口大豆供应相对充沛,油厂开机率正常,豆油商业库存持续累积;7月份以后,国内棕榈油到港量或出现明显修复,棕榈油库存有望止降转升。菜籽、菜油进口偏低,菜油在三大植物油中供给相对偏紧。风险提示:马棕产量不及预期;美豆天气干旱 一、 期现货市场分析

2022年上半年油脂市场受地缘政治冲突、印尼限制出口、油料减产等利多因素支撑不断突破,呈现高价格高波动特点。

一二月份南美大豆产量不断调降和俄乌冲突导致葵花油出口遇阻,且马来西亚棕榈油受天气和劳动力短缺影响产量低于正常水平,库存持续下降,印尼出口限制不断升级导致全球棕榈油供应下降,叠加加拿大旧作菜籽大幅减产,国际出口供应大幅下降,诸多利好因素支撑国内外油脂市场持续上涨。三月中旬俄乌两国和谈出现缓和迹象,伴随国际原油价格高位回落,油脂市场逐渐回吐风险升水。另外美豆种植意向面积较往年增加,美豆油宽幅震荡;印尼宣布取消DMO政策,提高出口关税,马棕出口预期落空,棕榈油扩大跌幅。国内疫情形势严峻,餐饮用油需求下降,国内油脂陷入回调整理。四月份乌俄战争陷入僵持状态,黑海港口葵花油出口停滞,进口国采购豆棕油弥补缺口,南美大豆减产幅度扩大,全球植物油供应紧张;并且4月底印尼全面禁止棕榈油出口,导致棕榈油再度涨至新高。由于在出口限制与产量恢复的共同作用下,印尼棕榈油面临胀库压力,工厂生产中断,停收棕榈果压榨,致使国内棕榈油产业上游的中小种植户遭受经济损失,使得出口需求迫在眉睫。5月下旬印尼取消出口禁令,再度实行DMO政策,进入 6 月份印尼加快出口许可发放,降低出口税,向市场倾销库存,叠加美联储加息流动性收紧,市场对于全球经济衰退的的担忧加剧,以国际原油为代表的大宗商品大幅下挫,棕榈油领跌油脂跟盘走低,回吐前4个月涨幅。二、供应及影响因素分析(一)棕榈油复产周期 印尼胀库增加出口 东南亚地区棕榈油季节性增产周期已开启,三季度将迎来产量高峰期,尤其印尼棕榈油产量恢复较快,除了今年2月产量低于400万吨,过去14个月已累计13个月产量超过400万吨,据GAPKI数据显示4月印尼棕榈油产量为426万吨,环比增加2.6%,同比增加3.9%。不过5月份印尼限制出口政策导致国内压榨厂减少棕榈果的收购压榨,6月份工厂面临胀库压力减少压榨,产量遭受部分损失,预计胀库好转后产量潜力继续兑现。

由于棕榈种植园缺乏劳动力,马来西亚产量潜力无法完全兑现,从2021年开始每月产量基本处在历史低点,今年4、5月份产量甚至不足150万吨。6月马来西亚棕榈油产量有所恢复,据马来西亚棕榈油协会(MPOA)数据显示,6月1-20日马来西亚棕榈油产量环比增加15.90%,其中马来西亚半岛的产量环比增加19.38%,沙巴的产量环比增加10.16%;沙捞越的产量环比增加8.21%;东马来西亚的产量环比增加9.64%,使得市场对马棕产量预期再度变得乐观。然而马来西亚种植园劳工仍面临高达12万的缺口,且外劳入境数据仍不乐观。根据马来西亚出入境管理局,马来西亚今年1-5月在线续签外籍劳工及外籍工人临时工作访问准证的申请数量较去年同期仍有超过30%的降幅,引入3.2万名种植园劳工的计划虽早已获得特别审批但推进缓慢,截至目前印尼仅为马来西亚棕榈种植园招聘4699名工人,相较12万名的劳动力缺口杯水车薪。劳动力短缺对旺产期的棕榈油产量影响显著,2021年最高的月产量仅为171万吨。

当前天气依然处于弱拉尼娜气候中,从太平洋东部地区的气温来看,基本上与去年同期相似,市场预期2022年下半年东南亚地区或将出现跟2021年较为类似的天气情况。从去年7-9月份棕榈油增产周期下的天气来看,降雨量低于正常水平。从近期的天气预报来看,未来三个月,东南亚地区降雨量或偏少,对棕榈油采摘有一定的帮助。如果下半年马来西亚外劳问题得不到有效缓解,在天气情况相似的情况下,预计产量将与去年同期保持一致,全年产量预期在1810万吨左右。

2022年上半年印尼频繁变化棕榈油出口限制政策,叠加今年印尼棕榈油产量同比增加,库存持续增长,截至4月底库存涨至610万吨,达到近几年历史高点,且5月份印尼棕榈油出口严重受阻,印尼出现胀库的局面,导致榨油厂停机减产,损害上游中小种植户利益,为了消化库存、增加财政收入,印尼棕榈油出口政策发生逆转,开始大量发放DMO出口许可、实施出口加速计划、对出口税进行调降、调整DMO比例,意在增加国内棕榈油出口进程。截至6月22日印尼贸易部签发出口许可证150万吨(DMO项目89万吨+加速出口项目61万吨),主要是印尼船期略显紧张,而许可证仅有一个月有效期,所以与正常月均250万吨出口量仍有一定的差距,随着运力的恢复,印尼棕榈油出口或将出现集中出货的局面,并且印尼国内CPO价格已经跟3月出口限制初期相同,因此印尼政府对植物油价格高企的担忧也逐步缓解,印尼增加出口将对马棕油出口有较大冲击,最新船运机构预估,6月前20日马棕油出口环比降幅在10%-17%,马棕油出口忧虑增加。

目前印尼已经出现胀库,3季度印尼棕榈油进入旺产期,如果3季度棕榈油月均出口不能实现250万吨以上,那将会持续胀库, 此外马来西亚随着产量修复、出口回落,马棕油库存也将出现明显的增加,全球棕榈油供应由出口政策导致的紧张不断转向宽松。

(二)新季美豆产量待定 天气主导市场节奏2021/22年度美豆旧作库存为557.7万吨,处在历史极低位置,使得市场对2022/23年度美豆产量极为关注,短期需要关注新季美豆种植面积,目前美豆种植尾声,面积将成定局,6月USDA维持9100万英亩的预期,但多家机构预测面积不及预期,Informa预估8900万英亩,IHSMarkit预测美国2022年大豆种植面积为8873.50万英亩,6月底将公布面积终值报告,面积可能较前期下调。后期天气因素接棒成为市场焦点,由于旧作美豆库存紧张,市场对天气容错率变低。近阶段,美国海洋大气管理局(NOAA)表示2022年夏季美国可能遭遇拉尼娜现象的“三连击”。按照研究指出,拉尼娜现象在夏季发生的几率约为52%。秘鲁ENFEN在6月最新报告中延续弱拉尼娜预期,并将至少持续至8月,市场对美豆生长期天气担忧情绪加重。即便2022/23年度美豆种植面积和单产均按照美国农业部预估的来测算,2022/23年度库存仅回升到762万吨,依然处于低库存区间。如果种植面积如机构预期下调,即便是单产依然维持在51.5蒲式耳/英亩,美豆库存仅回升至442万吨,比21/22年度USDA预估的库存进一步下降,而美豆库存容错空间非常有限。

(三)加菜籽产量预期下调

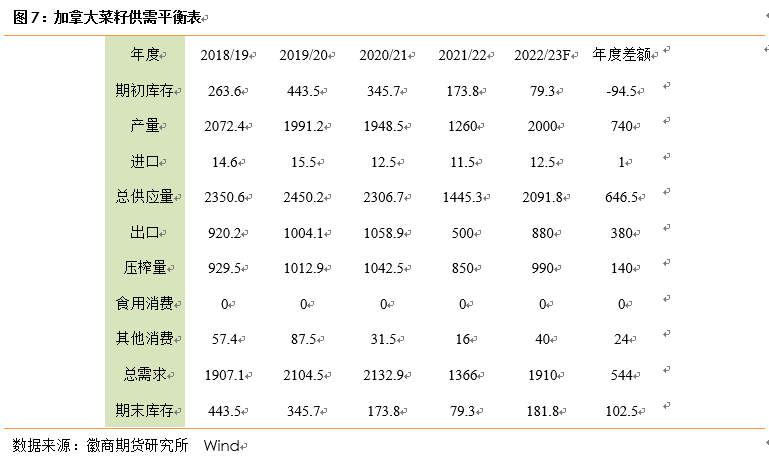

2021/22年加拿大菜籽遭受干旱天气,导致产量环比下降690万吨,结转库存降至79万吨。加拿大农民在遭受去年干旱后转向种植风险较低的作物,新年度菜籽种植面积有所减少,根据加拿大统计局的播种意向调查,2022/23年,油菜籽播种面积预计将减少7%,至850万公顷,收获面积预计为840万公顷,而单产预计为2.14吨/公顷,去年为1.4吨/公顷。由于今年加菜籽种植进度缓慢,单产预估下调,产量预估为1795万吨,低于前期市场预估的1900万吨,预期供应减少约110万吨;但相对的天气情况还算不错,因此后期单产依旧存在上调的潜力。2022年下半年能够给予市场油料供应增加的是美国大豆和加拿大菜籽,这两大油籽主产国的产量是22/23年度能否实现油籽产量修复的关键因素之一。

三、需求及影响因素分析2022年上半年由于植物油价格高企与防疫形势严峻导致油脂整体消费低迷,其中餐饮消费收入大幅下降,3-5月餐饮收入同比下降20%左右,据国家粮油信息中心预估,21/22年度我国植物油消费同比下降5.9%, 豆油、菜油、棕榈油三大植物油累计消费同比降幅在6.3%。6月国内疫情形势好转,伴随国内餐饮行业的回暖,国内油脂消费略有回升,下半年中秋、国庆、元旦节日消费需求有所增加。豆棕油现货价差倒挂1800元/吨左右,豆油对棕榈油仍有较强替代消费,油脂中豆油需求相对坚挺。

四、后市展望三季度棕榈油迎来旺产周期,而印尼棕榈油库存面临胀库压力,加速出口增加市场植物油供应,马来西亚面临印尼竞争出口回落,马棕油库存也将出现明显的增加,全球棕榈油供应由出口政策导致的紧张不断转向宽松。美豆和加菜籽结转库存紧张,市场对天气容错率较低,新季美豆和加菜籽存减产担忧。国内豆油供需双增,三季度进口大豆供应充分,油厂开机正常,豆油库存持续上升,需求方面,豆油现货具备比价优势,需求有望修复;国内菜籽、菜油进口减少,菜油库存持续下降,相对偏紧,在加菜籽上市前结构难以改变。下半年油脂预计受棕榈油供应增加影响,价格重心回落,不过仍需关注天气市炒作和季节性消费回升带来的价格反弹,以及豆油与菜油相对棕榈油的价差变动。策略:建议关注多Y09空P09风险因素:马棕产量不及预期;美豆天气干旱徽商期货有限责任公司投资咨询业务资格皖证监函字【2013】280号郭文伟 农产品分析师从业资格号:F3047852投资咨询资格号:Z0015767

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍