成文日期:2022月6月30日

摘要:

与CBOT大豆的“惊险刺激”相比,国内豆一上半年可谓“不温不火”。上半年国家政策引导今年新作种植面积扩大,意在提升自给率,降低对外依存,而这样的政策对于国产豆市场既是机遇也是挑战。在面对国际粮价大涨因而种植成本大增的此时,补贴力度加大的确能够大大刺激农户的积极性,但供给增加限制了价格上行空间也是无可避免。

对于下半年豆一的走势,持续加息使得油脂油料板块价格承压,但三季度内外主产区天气也能给市场带去炒作空间,后期陈豆轮库拍卖和新豆的收储政策,亦是指导价格的风向标,且在今年种植成本大增的前提下,预计新豆开秤价大概率不会低于去年。整体来看,下半年豆一或走出先扬后抑的行情。

风险提示:美联储持续加息 天气炒作无的放矢

一、上半年政策引导价格涨势受限

2022年年初豆一开始是处于回落区间,因当时黑龙江多个库点下调收购价格,尤其是1月7日绥棱直属库发布公告称库容即将收满,收购价格从3.1下调至3.045元/斤,对当时的市场可谓是不小的打击。但此后1月16日黑龙江省省储发布公告,要以3元/斤的价格收购4万吨的筛粮,尽管价格并不高,但收购主体的增加对当时的市场而言的确是一记利好,期价自最低的5684反弹至2月上旬的最高6428,修复了接近800点的跌势,也是创下了年内的高点。

2月22日中央一号文件明确表示“稳玉米,增大豆”的政策指引,随后一直到3月末,豆一都在反应的都是播种面积增加的预期,但是由于这期间南美异常天气导致的减产预期也在刺激国际豆价走升,因此价格呈现出“上有顶下有底”的6000~6350的区间震荡行情。其后的4月~5月豆一呈现了V型反转,4月的回落是天气转暖叠加疫区逐渐解封,加之春耕前农户需要充足的资金,促使农户的卖粮积极性增加;5月开始中储粮库发布公告称目前各个库点库容已然不多,引发市场停收担忧,但随着产区余粮日益稀少,中储粮的拍卖成交也有回暖态势,期价重新修复跌势。但好景不长,美联储加息导致国内商品集体大跌,6月价格再度回吐涨势至6000附近。

二、新豆收获前的炒作空间受制于消费寡淡

(一)收购基本结束而拍卖仍在持续

二季度初以来,黑龙江和内蒙古中储粮的多个库点就陆续发布公告,称库容已然不多,其后收购价格也在不断下调,到了五月基本停收,虽然6月21日黑龙江黑河北安直属库发布公告称3.075元/斤收购筛粮,但收购量寥寥,因目前农户手中余粮已经不到一成。

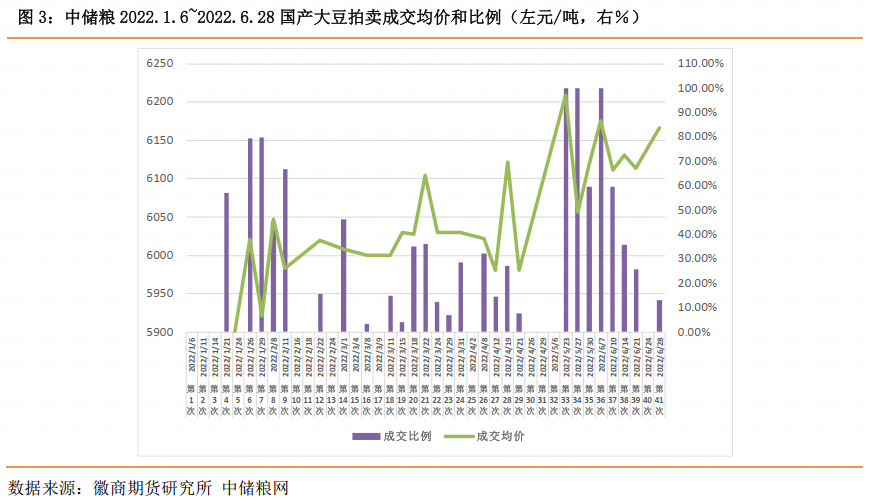

中储粮自2022年1月6日至6月28日的国产大豆拍卖共计41次,计划拍卖量是103.49万吨(因流拍次数过多,因此总量有反复叠加的部分,实际拍卖总量或只有三分之一至一半左右),实际成交是26.09万吨,成交率均值为26.97%,成交均价是6047.32元/吨。

今年的国储大豆拍卖不同于往年,主要有三个较为明显的特点:第一往年是国储收购至四五月份,六七月份开始轮库拍卖,今年是收购和拍卖同步进行;第二,今年以来的拍卖但凡成交的陈粮,基本均价在6000元/吨以上,尤其是五月下旬以来,产区余粮已然愈发稀少,更是出现了火爆的“抢粮”,溢价空间明显增加;第三是2022年的拍卖是历年来拍卖成交率最低的一年,但也是拍卖底价和成交均价最高的一年。预计国储拍卖有望继续持续至新粮上市前,而随着市场贸易主体逐渐减少,后期的拍卖成交或有好转。

(二)新季开秤价格预计不会低于去年

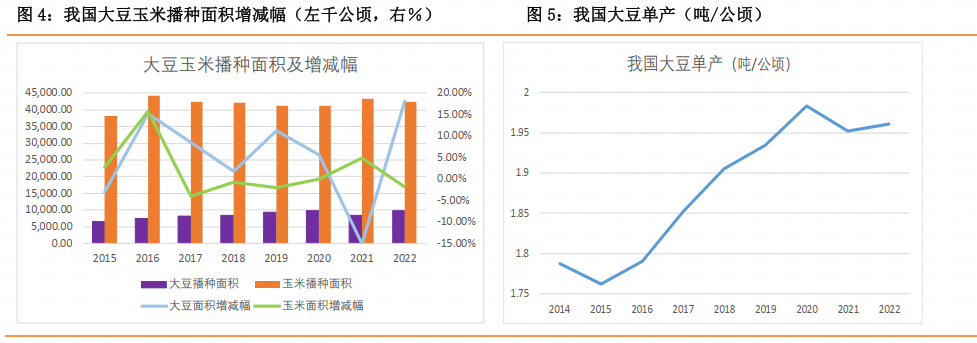

从官方公布的数据以及各大考察团去东北考察反馈出来的数据能看出,今年大豆的种植面积增加20%是较为客观且被市场接受的幅度。虽然从农业农村部的大豆玉米面积数据来看,大豆增加的部分跟玉米缩减的部分并不完全吻合,但自官方农业农村部近五年的播种面积来看,基本上大豆增加的年份即为玉米面积下滑的年份。

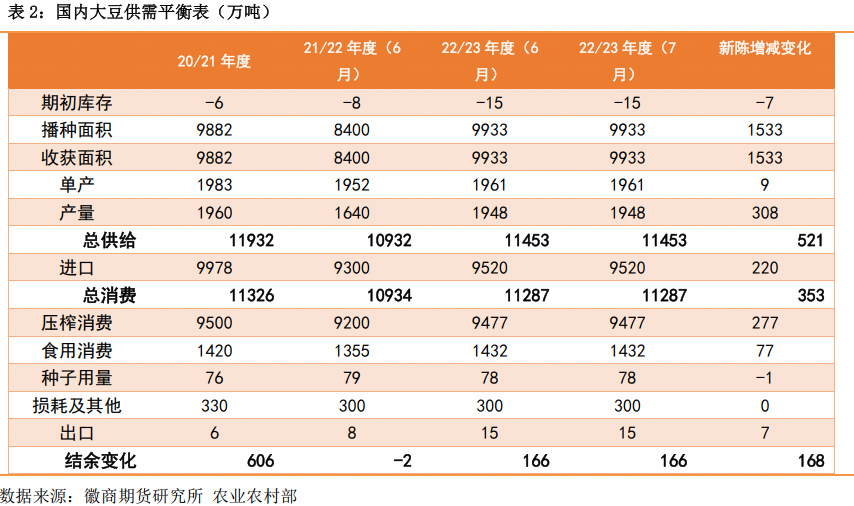

据农业农村部数据统计,6月的供需平衡表中显示,2022/23年度大豆的播种面积高于上一年度18.25%即153.3万公顷(折合2299.5万亩)预计为993.3万公顷,单产较上一年度略增0.03吨/公顷至1.961吨/公顷水平,面积和单产双增,因而新作产量整体较上一年度增加18.78%即308万吨至1948万吨。

尽管供给增加是不争的事实,但在全球疫情叠加地区冲突持续,粮食地区性错配的形势之下,提升自给率,保障口粮安全为各国的主要保供给手段。今年2月22日发布的2022年中央一号文件中也再度明确了, “全力抓好粮食生产和重要农产品供给” “大力实施大豆和油料产能提升工程”。 而油料进口依存度过大对国内民生及CPI和PPI的影响俨然到了亟需解决且相当迫切的地步了,因此全力抓好粮食生产和重要农产品供给这一政策的落地和实施必然会强化力度。

在今年国家完善了各项补贴的同时,农户种大豆和玉米的收益依然有一定的差异,那就意味着今年秋季国产大豆开秤价至少不会低于去年,原因有三:第一由于今年大豆种植成本大增,大豆的种植成本普遍增了三成左右,那么若价格过低农户们会有惜售心理,而实际上这两年随着快手抖音等短视频平台的兴起,农户们的集中卖粮方式就有所转变;第二是若市场价格过低,中储粮和地方储备大概率会应收尽收,将市场无法消化的大豆收进储备库点,因为若任凭价格下跌,谷贱伤农的恶性循环会导致农户们的种植积极性大大挫伤;第三是虽然新季全球大豆的供给预期会高于上一年度,但异常天气和国际局势的变化意味着供给或有变数,这些不确定性都会在新豆收获前带给市场阶段性的炒作机会。

其实相比国际豆价,国产大豆上半年涨幅并不大,一方面是只是中储粮的收储和拍卖平滑了价格波动的波幅,另一方面就是,22/23年产需缺口由于国内的扩种,盘面的的利空预期已经反映出来一部分了。综合来看,预计今年上秋大豆开秤价大概率不会低于去年的2.85元/斤。

三、下半年进口到港预计继续缩减

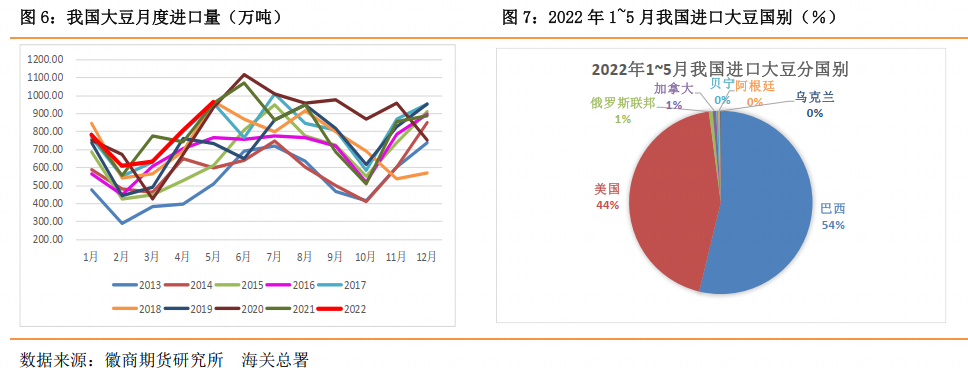

据海关总署的数据显示,2022年1~5月我国大豆进口总量为3804.18万吨,同比减少0.51%。其中自巴西进口总量为2046.89万吨,同比增加30.72%;自美国进口1678.21万吨,同比减少22.05%;自俄罗斯进口总量为25.2万吨,同比减少24.73%自加拿大进口总量为23.67万吨,同比减少23.627%;自阿根廷进口总量为12.25万吨,同比减少21.15%。从进口结构来看,巴西大豆仍是主要来源,虽然进口量减少,但进口单价同比却大幅增加,平均成本增加了30%以上。

国家粮食交易中心自3月14日至6月24日共组织了14次进口大豆拍卖,计划拍卖量682.6万吨,实际成交243.3万吨,成交率均值为37%,成交均价为5302.21元/吨。总的来看,这十几次拍卖的确缓解了一季度末和二季度初国内大豆到港不足的缺口,成交量高开低走,而后5月末迎来小高峰;成交均价方面,由于进口大豆到港成本的不断攀升,拍卖底价跟随水涨船高,但高价也抑制了后来的成交量能。

据汇易网数据统计,6月份我国进口大豆到港量预估大约810万吨,7月份740万吨,8月份为730万吨,合计起来6~8月预计到港量约2300万吨,或同比降幅20%左右。如果9月份到港量放在750万吨,则2021/22年度全年大豆进口量或为9100万吨,而上一年度高达9978.9万吨。这样比较来看,其实今年全年我国进口大豆的供给压力并不大,一是国内大豆种植面积增加一定程度缓解了对外依存度,二是进口成本大增导致的油厂压榨利润不佳也抑制了到港量的增加,但不足的部分后期进口大豆拍卖或能弥补。

四、天气炒作仍是供给主基调

(一)面积报告指引下半年走势

整个上半年的USDA报告主旋律是南美的产量一直在下调,从去年12月到今年6月的USDA月度供需报告中,美国农业部将南美产量一共下调了3080万吨,其中巴西下调了1900万吨(1.44亿吨→1.25亿吨),阿根廷下调了600万吨(4950万吨→4350万吨),巴拉圭下调了580万吨(1000万吨→420万吨)。南美产量的持续下调,刺激了美国供应的出口需求,6月报告中美国陈季大豆的期末库存预估为558万吨,上一年度为699万吨,5月预估为639万吨。

对于6月末USDA公布的季度库存和面积报告,面积方面,2022年美豆种植面积预计为8832.5万英亩,较2021年实际种植面积为8719.5万英亩增加113万英亩即+1.29%,低于市场此前预估的9044.6万英亩以及3月意向面积预估的9095.5万英亩。 玉米种植面积预计为8992.1万英亩,较2021年实际种植面积9335.7万英亩下降343.6万英亩即-3.68%,高于市场此前预估的8986.1万英亩以及3月意向面积预估的8949万英亩。

大豆面积尽管下滑,但季度库存显示,美国所有部位的大豆库存总量为9.71亿蒲,同比增长26%,高于市场预估的25%以内。面积和库存一多一空,由于2021年大豆产量创纪录,库存量较去年大幅增加。但这并不意味着供应不那么紧张了,因而报告出台后美豆下跌。不过今年春季南美洲大豆产量出现短缺之后,中国采购预计不会减少太多,因而未来的天气仍是市场关注的重点。

(二) 天气炒作仍是主旋律

从太平洋海温异常指数来看,自2021年7月中旬至12月末大约五个月的时间维持在-0.5℃,期间在10月中旬最低到过-1.8℃之下,而到了2022年1月中旬短暂的回升至0℃之上,但3月中旬再度降至-0.5℃之下,到了5月水温持续走高,未来会否转为厄尔尼诺目前尚难言,但目前整体来看依然是处于弱拉尼娜的天气趋势。

从目前的的趋势来看,拉尼娜现象有望持续到年底,但拉尼娜现象在北半球夏末(2022年7月至9月的概率为52%)出现的几率会下降,然后在北半球秋季和2022年初冬(概率为58-59%)略有上升。

截至2022年6月26日,美国大豆生长优良率为65%,市场平均预估为68%,之前一周为68%,去年同期为60%;大豆播种率为98%,分析师平均预估为98%,之前一周为94%,去年同期99%,五年均值为97%;大豆出苗率为91%,之前一周为83%,去年同期为95%,五年均值为91%;大豆开花率为7%,去年同期为13%,五年均值为11%。

能看出目前美国大豆的出苗率、开花率和良好率的数据都基本追平了五年均值,部分还好于五年均值,不过基于目前太平洋海温依然处于弱拉尼娜的状态,今年夏天美国大豆主产区受到干旱肆虐的概率其实也不小。但尽管如此,今年美国大豆大概率还是会维持丰产的预期,若三季度没有持续性的干旱,恐怕美豆很难复制上半年南美天气炒作的1700美分/蒲式耳的高度。

五、下半年操作策略

未来豆一全球加息大环境之下,以及今年播种面积大增前提之下,价格上行空间有限,但政策底也相当明显,预计震荡区间大概率为5800~6300元/吨。套利机会方面,91价差目前为震荡走低,一旦市场有企稳迹象,9月对标的是陈季大豆而1月对标为播种面积大增的新季大豆,可逢低做正套操作。

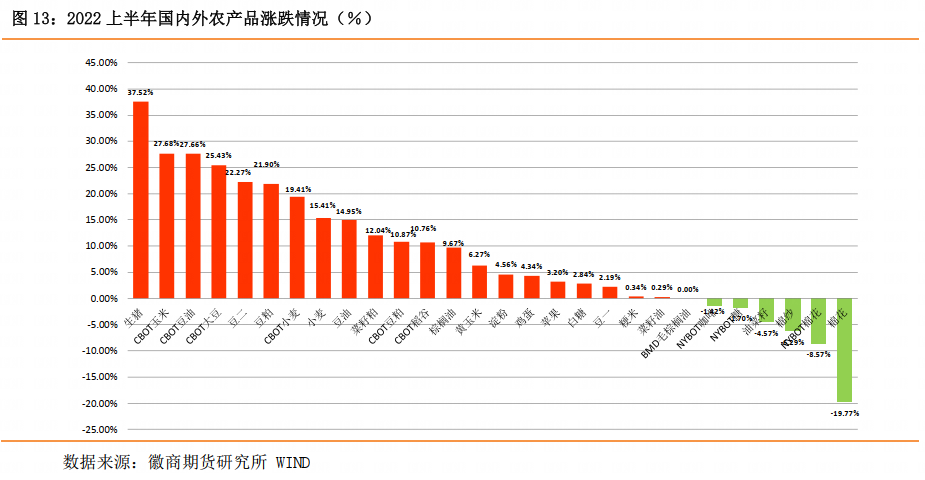

附:上半年国内外农产品走势,位居榜首的居然是去年表现最差的“二师兄”生猪,今年成“黑马”逆袭,上半年涨幅达37.52%,第二和第三分别是CBOT玉米和CBOT豆油,涨幅别分是27.68%和27.66%;跌幅最大的前三为“棉系”,分别是郑棉、CBOT棉花和棉纱,上半年跌幅为19.77%、8.57%和6.29%。CBOT大豆为涨幅榜第四,连豆上半年涨幅仅为2.19%。预计下半年农产品板块继续抢眼,主粮品种仍是资金关注的焦点。

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格号:F3009446

投资咨询资格号:Z0012728

电话:0551-62883643

Email:zhangyg@hsqh.net

刘冰欣 农产品分析师

从业资格号:F3085971

电话:0551-62868270

Email:liubx@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍