成文日期:2022年5月31日

摘要:欧盟禁运达成一致,覆盖三分之二石油进口;OPEC+表态大幅增产解决不了汽油高价,延续温和增产抉择;供给风险集中爆发,需求担忧逻辑有所缓解,原油短期偏强运行,同时IV指数从高位回落,下方仍有空间,推荐卖平值看跌,赚取标的不跌和隐波下行的双重收益。

一、欧盟禁运达成一致,覆盖三分之二石油进口

当地时间5月30日晚,欧洲理事会主席表示欧盟已就禁运俄石油达成一致,并在社交媒体上表示,欧盟对俄石油禁运“将立即覆盖三分之二欧盟从俄罗斯进口的石油”,同时,到2022年底,欧盟从俄罗斯进口的石油将削减约90%。

前期,欧盟对俄罗斯的制裁引起了一些原油依赖度强的欧盟成员国激烈反对。其中匈牙利最具代表性,匈牙利外长5月25日表示不会投票支持对俄“禁油令”的提案,因为匈牙利85%的天然气和超过60%的石油都来自俄罗斯,没有确保能源安全的情况下就推动“禁油令”会给该国带来严重的能源危机。针对这种情况,欧盟委员会主席冯德莱恩表示,对俄罗斯石油的禁令不包括通过管道输送的石油,这使得依赖国可以继续进口,德国和波兰将在今年年底前停止通过Druzhba管道进口石油。在禁令措施中,德国和波兰承诺将停止通过北部德鲁日巴输油管道进口石油,预计到今年年底禁令覆盖率将达到90%。但是在找到满足匈牙利和其他内陆国家能源需求的技术解决方案之前,俄罗斯从德鲁日巴输油管道运往中欧的石油将被放行,而其他主要依靠海运方式获得俄罗斯石油的欧盟国家则不能再购买俄石油。

综合而言,欧盟对俄罗斯石油制裁在短期内支撑原油价格上涨。

二、OPEC+延续温和增产抉择,利多油价

俄罗斯是全球重要产油国之一,西方对其制裁颠覆了国际原油市场,导致燃料价格飙升。在汽油和柴油价格不断上升加剧通胀压力,全球生活成本危机进一步恶化之际,OPEC+坚持适度增加原油供应的态度,延续每月提高43.2万桶/日配额的措施。OPEC+正“以50多年来的最佳表现”实现市场均衡,大幅增产的压力再度被雪藏。

三、供给风险集中爆发,需求担忧逻辑有所缓解

需求方面,中国疫情已经大幅缓解,上海将从6月开始逐步恢复正常。同时经济刺激政策频发减缓对原油需求的担忧,近两日适逢美国阵亡将士纪念日,原油虽然交投清淡,但是这也意味着成品油需求将迎来真正的高峰。短期价格受到这些因素影响,重心明显上移。

数据来源:徽商期货研究所

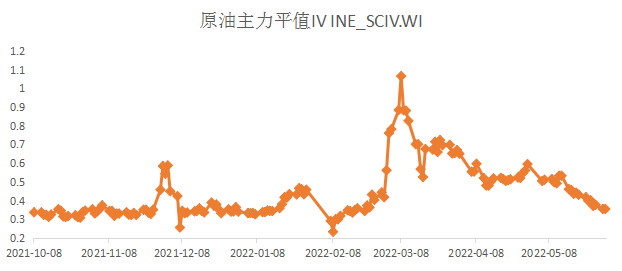

四、原油HV和IV均处历史高位,VIX指数有下行趋势

历史波动率:呈现中间高两边低的状态。其中60日历史波动率百分位位于90%以上。整体表现表明原油价格波动延续俄乌冲突之后趋缓的走势。不过,即便近期原油HV趋缓,其值仍位于历史高位,下方仍有空间。

数据来源:徽商期货研究所

隐含波动率:目前市场大宗商品IV整体处于高位,能源化工类尤甚。甲醇平值IV百分位为91%,聚丙烯平值IV百分位为90%,LPG平值IV百分位为93%,PTA平值IV百分位为68%,棕榈油平值IV隐波为80%。整个能化板块VIX指数均处于高位,且近期原油端持续的消息刺激,原油期货保持强劲,在标的上行趋势下,波动率有稳步走弱的趋势,且波动率下方空间仍然足够。

数据来源:徽商期货研究所

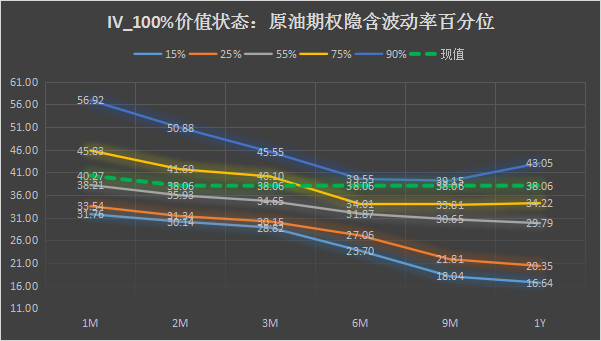

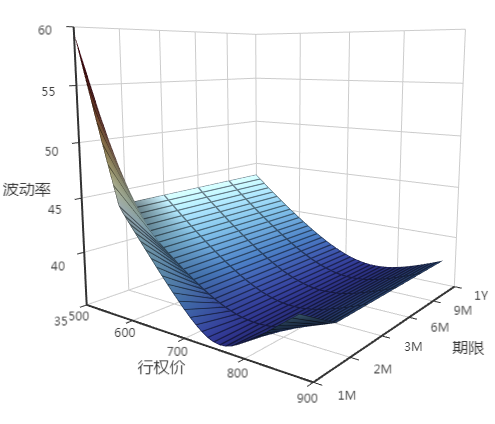

具体来看波动率曲面,原油期权隐含波动率呈现近强远弱的形态,符合市场预期。其中1M平值期权IV为59.48,2M平值期权IV为43.66。同时,原油平值期权隐含波动率呈现平值弱,两端高的状态,其中行权价较低的期权隐含波动率出现异常值,目前行权价较低的期权合约交易较活跃,底部支撑较强。

数据来源:徽商期货研究所

数据来源:徽商期货研究所

五、近月成交量略微下调,各行权价成交量呈现集中散发的形态

数据来源:徽商期货研究所

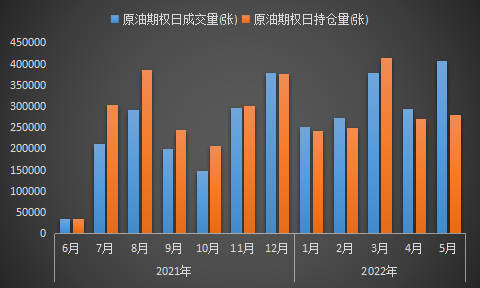

受地缘政治、通货膨胀等外围因素影响,3-4月原油期权成交热情空前高涨,成交量大增,其中3月月度成交量达379743张,同比增长39.5%。4月以来,俄乌冲突时而升级时而缓和几近常态化、国内疫情封控压力减少,VIX呈现下行趋势,期权成交量略微下调。5月,宏观消息频出,原油价格持续走高,成交量再度站上和4月几乎持平的高位。

数据来源:徽商期货研究所

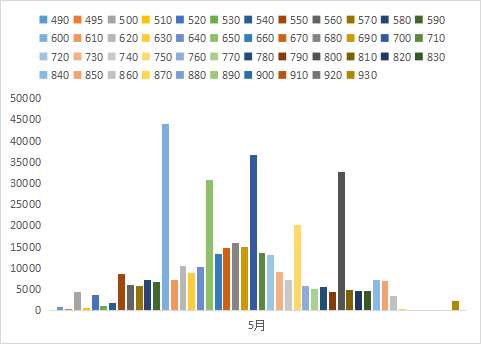

截至当前,原油07看涨期权成交量多集中在行权价为600、650、700、750、800等整数点位,同时行权价为550的深度实值期权成交量高于对应深度虚值期权成交量。

六、VIX指数下方仍有空间,推荐卖权为主,注意灵活切换

数据来源:徽商期货研究所

前期,原油VIX指数一度走高至87.86,随后一路回落,截至5月31日收盘,VIX指数最新跌至36.65,不过从近两年的数据看,当前原油隐含波动率和历史波动率都处于百分位高位,下方仍有一定空间,推荐卖方策略为主,逢原油反弹,推荐卖平值看跌期权;后期若原油未能有效突破前高,可灵活转换策略,卖出值看涨期权。

风险点:俄乌冲突、欧美制裁、OPEC+增产幅度

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

李敏 期权分析师

从业资格号:F3047909

投资咨询资格号:Z0015515

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍