成文日期:2022月5月17日

摘要

2022年5月13日晚,印度当地为控制该国国内市场商品价格上涨,确保国内粮食供应充足,印度政府宣布立即禁止小麦出口。通知还称,为保障粮食安全需求,向印度政府提出要求并且获得授权许可的国家,将能够继续获得印度出口的小麦。

消息公布后,咋一看好像是因为俄乌冲突加重了全球粮食担忧,但深究之下却不都是源于此,原来是印度当地已经被高温折磨了两个月对国内供给担忧。值得注意的是,虽然政策里面说的是“立即生效”,但在政策实施上尚留有一些空间,但也就意味着这一信息其实有点类似此前的印尼公布棕榈油禁止出口一样,并未明确小麦的出口品类以及是否加工。但毋庸置疑的是,消息出台后CBOT小麦大幅跳涨,国内强麦亦跟随大幅走强,那么后续如何看待,我们可以从俄乌冲突后的全球小麦供需情况一窥端倪。

策略:

目前国内的小麦面临新陈交替档口,国内强麦屡创新高,建议做多投资者警惕价格高位回落。

风险提示:地区冲突缓解、小麦拍卖大面积流拍

一、 USDA预计全球小麦新作库消比继续下滑

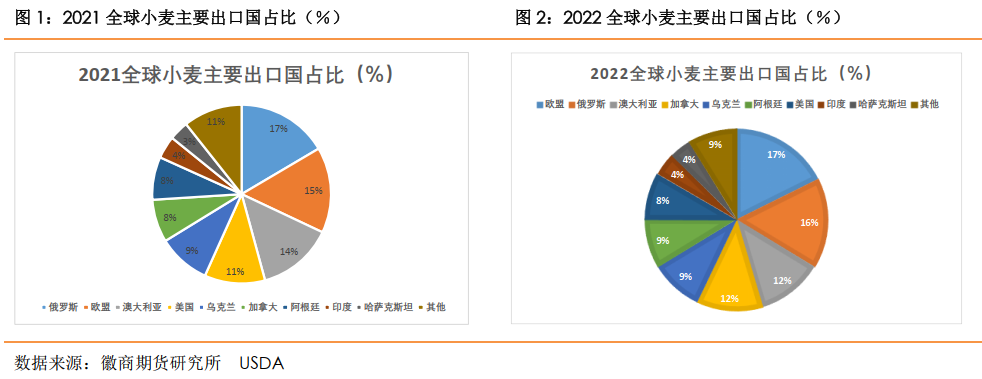

在美国农业部5月供需报告中,全球小麦陈作即2021/22平衡表显示,全球出口第一的国家依然是俄罗斯的3300万吨,与4月一致,但调降了欧盟的小麦出口300万吨至3100万吨,可看出在全球粮食供给担忧的此时,保证自给率才是上上策,但全球的期末库存却调增了130万吨至2.7972亿吨。

而在5月报告中,对全球新作小麦即2022/23年度的供需平衡表中又有了新的变化,非常明显的供应和消费减少。全球小麦总产量较陈作下调了446万吨至7.7483亿吨,但加上新作的期初库存对应下滑,因而期末库存下滑了1150万吨至2.6702亿吨。其中出口变化较大的是乌克兰,不光新作产量较陈季下滑了34.87至2150万吨,出口更是大幅锐减了47.37%至1000万吨,物流限制亦然是重要原因。相比之下而俄罗斯却并未有太多影响,数据显示新季小麦无论是产量还是出口均较上一年度有大幅提升。可看出战争对两个农产品产量和出口大国的不同影响,俄罗斯为了支援前线的战事,政府保障春播顺利的决心,而乌克兰明显没有此方面的优势。

二、 印度天气异常是诱发出口禁令的“稻草”

USDA数据显示,2022/23年度印度小麦库存预计将降至1638万吨,为五年来的最低水平。其实印度可谓是全球的产麦大国,2021/22年度印度的小麦产量为1.0959亿吨,仅次于中国位列全球第二,占据全球总产量的13.65%,但由于要供给国内接近14亿人口,因而印度的小麦出口只有815万吨,仅占全球出口的4.08%。

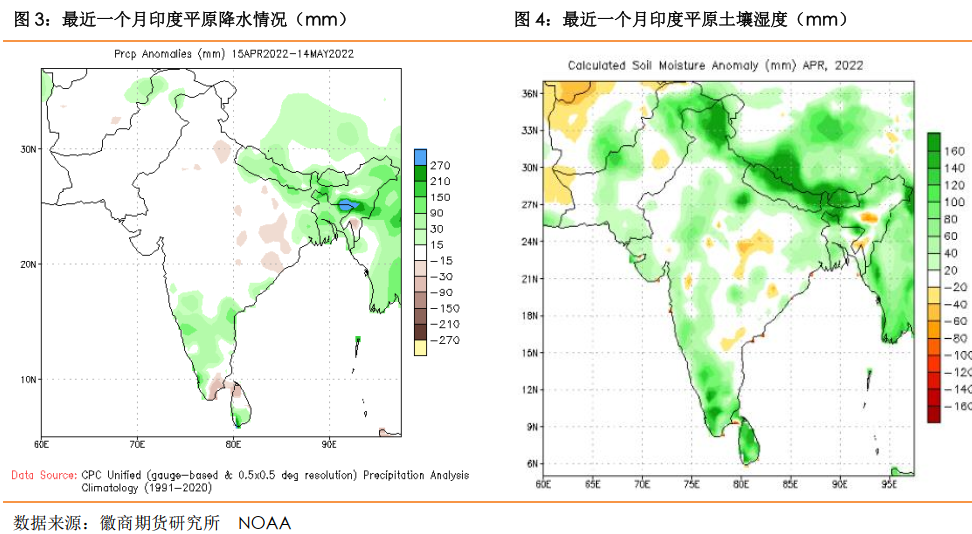

今年4月全印度平均最高温度为35.30℃,而1981年至2010年4月的平均最高气温不过33.94℃,而今年4月,印度西北部36.32oC、印度中部38.04℃的平均最高气温都创下了各自区域过去122年的最高纪录,在此之前印度西北部的最高纪录仅为2010年的35.4℃。

南亚印度河流域是世界上面积最大的流域之一,大约2.5亿人口的生计直接或间接地依赖于农业和其他与流域水资源相关职业。USDA在2022/23平衡表中预计印度小麦有望出口850万吨,较上一年度略增45万吨,但在印度执行了出口限制后,下个月的报告有望下修至800万吨之下,或将进一步推高粮食价格。当然也不排除会调增澳大利亚或美国的小麦出口,来抵消了这一部分贸易的减少。

其实各国的粮食出口政策也并非一成不变,此前3月俄乌冲突爆发后,印度政府是更倾向于出口以弥补国际缺口需求的,不过随着各国禁止出口粮食政策的不断出台叠加印度国内旱情的逐渐扩大,印度也的政策也开始倾向于保障国内供应,加上其印度国内大选的政治原因,粮食价格的平抑效果更成为了维护印度人口最大邦选票的重要考量因素,因而政策的出台是多方因素考量的综合结果。

三、 国内小麦主产区分布

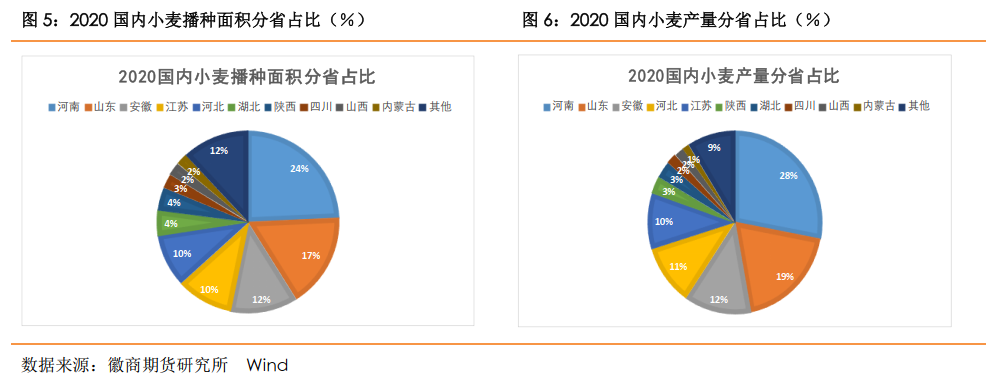

中国小麦栽培遍及全国,据农业农村部数据显示小麦主产区按照产量排名的前五名分别是:河南、山东、安徽、河北和江苏,中部五省的产量占据了全国的大半壁江山,其中河南的产量占据国内总产量的四分之一,紧随其后的是陕西、湖北、四川、山西以及内蒙古等省份。

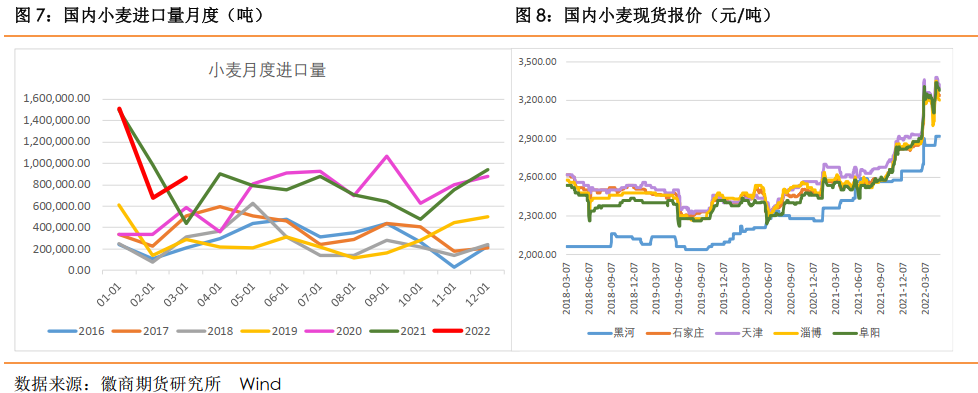

我国是全世界最大的小麦生产国和消费国,但受限于耕地有限,我国小麦产量一直保持缓慢增长态势,2021年我国小麦产量13695万吨,较2016年的13327万吨也只增加了2.7%。但小麦是我国主要粮食之一,中国对小麦的需求强劲,仍需要进口小麦缓解国内部分供给压力。

2022年1~3月,我国小麦累计进口总量为306万吨,同比+4.44%,占比前三名为澳大利亚(159.42万吨,占比52.5%)、法国(113.84万吨,占比37.5%)和加拿大(29.63万吨,占比9.76%),目前从进口量来看,供给并非是市场最担心的。

四、 “青贮小麦”侧面看出政策平抑的重要性

“青贮小麦”自五一来被市场炒的很火,就是农民收割没有成熟的小麦卖给反刍养殖企业饲料的事件。对于这件事,如果放在往年全球没有疫情或者没有战争的年份也许不会如此吸引眼球,可能大家也就理解为是一种市场行为,因为折算下来新麦大约可以卖到1.6~1.7元/斤,高于目前新麦的开秤价1.4元/斤左右,是非常吸引农户的。

之所以会出现这样的现象,恐怕不只是养殖户需要饲料那么简单,更不是养殖企业需要青饲料这么简单。概括来说,就是因为去年天气原因,导致部分养殖企业的玉米青贮不够,饲料短缺了,现在收小麦青贮应急用,从道理上是说的过去的。但就目前来看,这种行为无疑是属于是牲畜跟人抢粮,本来目前的形势就是全球有粮食危机的担忧,2022的一号文件就明确指出要减少玉米做乙醇的量,小麦若大量转为青贮小麦,这样的现象国家肯定不能是姑息的。

不从“阴谋论”角度分析,因为的确有部分媒体大肆渲染这个价格,但就此事件来看,并不是说国内农民种地不赚钱,其实这几年疫情之下很多行业都很萧条,种地反而比较稳定的,但是侧面也反映了国内的主粮虽然有保底收购价,但是却被种植成本大增冲淡。至于目前的现象预计也只是短期的,虽然眼下这个价格卖要比小麦成熟后收割再卖消息更好,但是如果后期新麦价格继续上扬至更高的价格,那么农户们明显就会收益缩水。因此不管是从国家的角度大的格局来看,还是从农户自身的种植效益选择,卖青贮小麦都不算是最划算的买卖。

而今年饲料成本大涨,养殖业还应该找到更质优价廉的替代饲料,降低经营成本才是上策,且不是通过“与民争粮”这种方式来保障自己的经营。且这个事件也看出我国政府对各种危害粮食供给的行为的零容忍,以及要保障口粮安全的重视。

五、后市走势分析

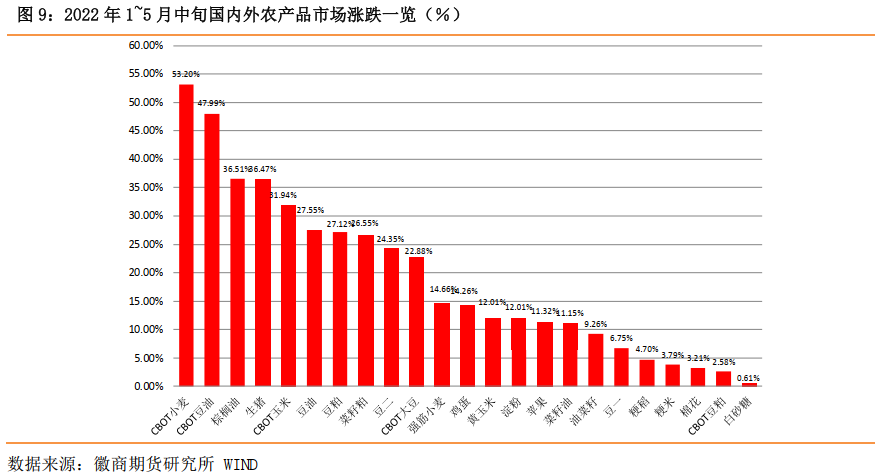

继俄乌两国宣布农产品和化肥出口受限,印尼棕榈油禁止出口之后,印度小麦出口的限制再一次凸显出全球粮食供给减少的担忧,而全球各地粮食局部过剩或不足导致的供需失衡的担忧将进一步加剧。从今年1~5月中旬全球农产品期货市场的表现就可窥端倪,CBOT小麦4个半月的时间上涨了53.2%,占据榜首,而国内的强麦期价由于中储粮持续拍卖平抑粮价,涨幅只有14.66%,这跟我国政府运用政策手段应对国际粮价是分不开的。

但不可忽视的是,后期战争若不熄火,全球的粮食主产国限制出口的情况将会愈演愈烈,而我国国内虽然受到的冲击较小但也无法避免受到更多冲击。国内新麦开称目前在1.4~1.45元/斤,陈麦持续回落,预计后期国内小麦价格跟随国际继续高位震荡,下方空间有限。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格号:F3009446

投资咨询资格号:Z0012728

电话:0551-62883643

Email:zhangyg@hsqh.net

刘冰欣 农产品分析师

从业资格号:F3085971

电话:0551-62868270

Email:liubx@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍