成文日期:2022年5月19日

摘要:沪金:建议卖虚值看涨期权。在美联储鹰派预期被证伪前,沪金或面临一定程度上的压力。同时,沪金行情若不出现“暴涨暴跌”行情,隐含波动率便难以被抬升。因此,建议卖沪金看涨期权。为预防海外冲突等方面带来的不确定性,可适度选择虚值合约。

风险提示:地缘局势变化;海内外利率及流动性变动;经济数据及预期变动等

一、沪金:短期面临压力

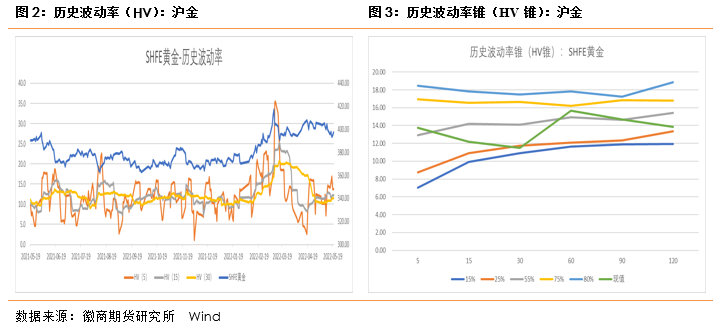

(一)沪金:已现下移趋势,HV低位盘整

俄乌冲突度过“最不确定”期后,沪金步入高位整理期:在俄乌战争刚开始的时候,市场面临较大的不确定性,市场避险需求浓厚。在此背景下,沪金期货短期冲高,并于3月9日盘中创下阶段新高的420.74元/克。随着事件的发展,战争的情绪逐步被“price in”,沪金期货在短暂的回调后,进入了高位横盘整理的状态。4月中旬曾短暂冲高,但未触及前期高点。随后继续高位整理,振幅保持较小的状态。

5月已有价格重心下移的态势:5月16日,沪金期货价格破位下跌,黄金价格重心已有下移的态势。

历史波动率:沪金回归低位盘整。相比俄乌冲突爆发初期,沪金的历史波动率已相对较低,回归到了正常的区间。其中,容易大起大落的HV(5),其变动幅度已较3月高点大幅缩小,但近期略有抬升。与此同时,HV(15)、HV(30)也从高位回落,目前处于相对较低的位置(注:一般情况下,15日、30日的历史波动率与期权价格关联更密切些)。总体来说,沪金的历史波动率已显著回落,目前HV(15)、HV(30)处于相对较低的位置。

(二)原油与美债收益率:促使沪金前期震荡区间

后市,建议关注通胀、实际利率、避险情绪。其中,俄乌冲突已逐步被市场计入定价,短期若无升级或其他较大突发事件发生,避险情绪难以刺激黄金大涨。

美国通胀或与原油深度挂钩,通常给予金价支撑。一般认为,美国通胀程度与原油价格深度挂钩。目前,原油价格处于高位震荡,通胀压力仍然较大。而较大的通胀压力,或给予金价较强的支撑压力。

美债收益率攀升,给予金价负反馈。通常情况下,美债利率(如:十年美债收益率)与黄金价格负相关。目前,美债收益率攀升,给予金价反向压力。但是值得注意的是,美债收益率是名义利率,即实际利率加上通胀率。

一正一反的反向作用力:促成此前沪金价格震荡。原油价格上涨所代表的通胀,与美债收益率攀升,形成了对黄金价格一正一反的反向作用力,且力度相差不大。这或为此前沪金价格震荡的原因。

值得注意的是:沪金价格已有回调态势。

(三)鹰派预期证伪前,或对黄金形成压力

美联储强调鹰派言论。美国4月零售销售月率录得0.9%,创今年1月以来新高,超市场预期,表明消费支出仍保持强劲。美联储主席鲍威尔再次强调抗通胀及加息的决心(直至通胀回落),未来2次会议加息50个基点的概率多次被强化。其他美联储官员也有类似鹰派表述。

加息预期证伪前,黄金价格将面临较强压力。受上述言论影响,短期美联储加息预期较强,黄金价格已受影响。在该预期被证伪前,黄金价格仍将面临较强压力。

伦敦金现早已回调。值得注意的是,伦敦金现已领先沪金开启了下跌趋势。二者价格的分化,或与此前人民币汇率有关。后市,汇率波动相对稳定后,上述基本面因子的影响力或逐步体现。

二、沪金期权:成交回暖,隐波低位、短期难升

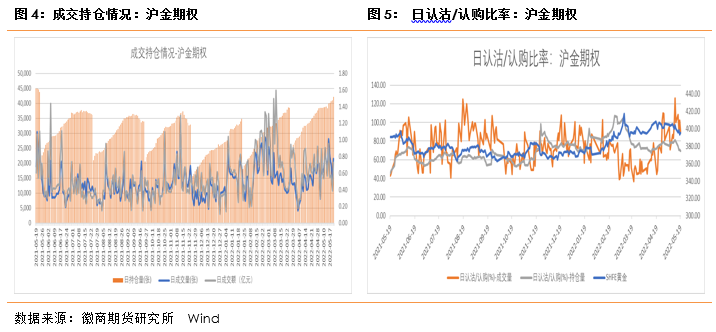

(一)期权成交量回暖,认沽占比提高

沪金期权:近期沪金期权成交量回暖,认沽(看跌)期权的成交量占比提升明显。这或表明,期权市场中,较多的投资者开始博弈沪金价格的回调。

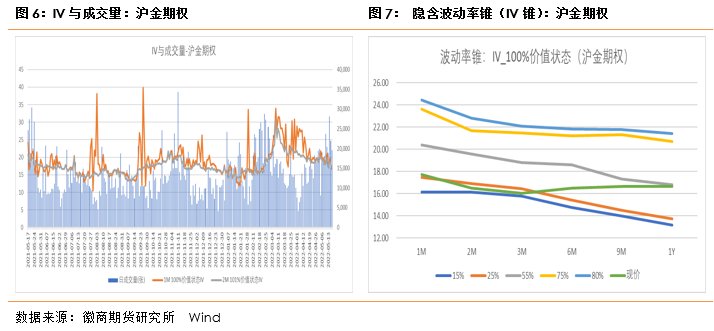

(二)隐波不高,但或难“升波”

隐波回落幅度较大,并处于较低的位置:相较于3月的隐波高点,目前沪金期权隐含波动率已出现较大回落,并处于较低的位置。

前期隐波抬升为“上涨行情”拉动:上一轮沪金隐波的上涨,系金价大涨刺激所致。复盘沪金期权上市以来的的行情,除新冠疫情爆发初期(全球金融市场短期流动性危机)外,沪金隐波抬升多为金价上涨拉动。

阴跌行情,或难刺激隐波抬升:目前,沪金价格走势逻辑,正在逐步转变,鹰派加息逻辑的正不断被定价。沪金价格自3月高点出现较大回撤。但是,现在的行情并非急涨急跌。后市行情若仍属于“阴跌”,隐波或难被刺激。因此,义务仓或为一个较为稳妥的选择。

三、策略建议:卖虚值看涨期权

沪金:建议卖虚值看涨期权。在美联储鹰派预期被证伪前,沪金或面临一定程度上的压力。同时,沪金行情若不出现“暴涨暴跌”行情,隐含波动率便难以被抬升。因此,建议卖沪金看涨期权。为预防海外冲突等方面带来的不确定性,可适度选择虚值合约。

风险提示:地缘局势变化;海内外利率及流动性变动;经济数据及预期变动等

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

李敏 期权部分析师

从业资格号:F3047909 投资咨询资格号:Z0015515

虞靖绎 期权部分析师

从业资格号:F03092814

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍