成文日期:2022年4月26日

1.近期到港大豆数量陆续增加且卸船速度有所加快及国储进口大豆抛售持续,前期油厂缺豆的紧张局面得以缓解,油厂压榨量回升后豆粕产量有所增加使得豆粕高位承压。

2.全国能繁母猪存栏回归到合理区间内,预计后期生猪出栏将逐月下降,推动生猪价格上涨。

3.养殖成本高企,饲料厂调整饲料配方,减少豆粕用量。因为疫情影响,物流管控严重,叠加养殖户肉禽、生猪养殖量减少,对豆粕的需求预计还会减少。

4.预计短期豆粕高位承压,后期仍有下跌空间。套利建议关注多豆油09空豆粕09的机会。

风险因素:美豆种植,国内进口,饲料配方调整

一、豆粕期现货行情回顾

近期因美国国内大豆压榨需求较好且出口需求良好,加之南美大豆收割进度缓慢且阿根廷罢工影响运输,美国大豆产区气温偏低导致大豆播种进度落后于往年同期,豆油价格上涨等因素支撑美豆,CBOT大豆震荡偏强上行,创下今年2月24日以来的新高。美豆上涨带动国内豆粕震荡反弹。但近期到港大豆数量陆续增加且卸船速度有所加快及国储进口大豆抛售持续,前期油厂缺豆的紧张局面得以缓解,油厂压榨量回升后豆粕产量有所增加使得豆粕高位承压。

豆粕现货方面,4月22日当周国内豆粕现货市场涨跌不一,主要是因为基差下跌和区域供需失衡的影响。截止到4月22日,主要地区豆粕价格维持在4280-4740元/吨之间,市场重心有所回落。受油厂开机率逐步恢复的预期影响,此前高基差的区域出现了大幅下跌。其中华北基差收报375元/吨,广东基差收报205元/吨,南北价差进一步缩小到110元至170元/吨。

二、供给及影响因素分析

(一)巴西大豆集中上市,预计出口同比减少

当前巴西大豆收获接近尾声。巴西全国谷物出口商协会(ANEC)称,2022年4月份巴西大豆出口量预计为1198万吨,略低于一周前预期的1202.3万吨,比2021年4月份的1567万吨减少23.5%。ANCE的数据显示,今年3月份巴西大豆出口量为1217万吨,低于去年同期的1492万吨;2月份出口量为911万吨,创下历史同期最高水平,高于去年同期的551万吨;1月份巴西大豆出口量为228万吨,远高于去年1月份的5.4万吨。巴西植物油行业协会(ABIOVE)预计2022年巴西大豆出口量为7720万吨,比3月份预测值低50万吨,因为最大大豆需求国中国国内饲料成本居高不下,生猪养殖亏损,一些城市实施封控措施以遏制疫情蔓延,港口装运延误,均影响到大豆需求。如果出口预测得到证实,将比2021年创下的历史最高纪录减少约900万吨。

(二)大豆到港高峰来临,豆粕进入累库周期

大豆进口方面,根据海关数据显示2022年3月大豆到港635.30万吨,同比减少了18.23%,环比增加了24.81%。根据船期统计数据显示,4月到港量预估在736.10万吨左右。随着巴西大豆集中上市,大豆进口高峰逐渐来临。

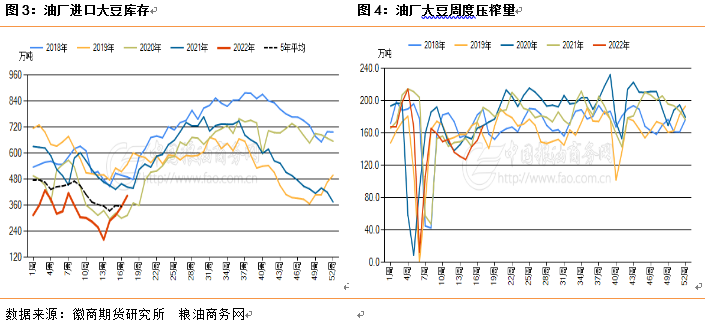

油厂库存方面,据粮油商务网统计,4月22日当周全国油厂进口大豆库存量404.2万吨,周度增加50.7万吨。同时,为了缓解油厂大豆紧张局面,政府近期一直在按每周50万吨的数量拍卖国储进口大豆。到目前为止,市场对国储大豆的兴趣平淡。但是交易商表示,压榨商可能会加大采购国储大豆,以满足6到7月期间的需求。

油厂压榨方面,油厂缺豆局面有所缓解,开机率继续上升。截止4月22日当周完全开机的油厂52家,部分开机26家,停机80家,当周油厂开机率46.31%,较前一周的41.44%增加4.86个百分点,当周大豆压榨量168.77万吨,周度增加17.72万吨。由于大豆压榨增加,豆粕库存周度增加5.6万吨至33.6万吨。

三、需求及影响因素分析

4月22日当周主要产销区外三元生猪平均价格14.31元/公斤,周度上涨1.68元/公斤。据国家统计局公布,2022年3月份全国能繁母猪存栏降至4185万头,回归到合理区间内,预计后期生猪出栏将逐月下降,推动生猪期货合约大涨。同时华商储宣布2022年第五批共计4万吨中央储备肉收储在22日竞价交易,将市场情绪推至顶峰,叠加因为去年11-12月份仔猪价格低位的时候,流入烤乳猪市场的量比较大,对4月份的出栏有一定影响,猪价连续多日大涨,局部日均涨幅近1元/公斤。但是目前市场供大于求的局面持续,猪价缺乏持续上涨基础,近期上涨更多是市场情绪推动以及新冠疫情导致的运输受阻影响,短期猪价回调的风险逐步加大。

养殖利润方面,4月22日当周自繁自养生猪每头亏损376.61元,外购仔猪饲养每头亏损157.61元,当周猪粮比价为4.86,猪粮比价连续九周进入过度下跌一级预警区间。由于豆粕价格昂贵,加上政府指导降低豆粕比重,养猪户削减饲料中的豆粕含量。农村农业部官员2月份曾表示,如果继续推广低蛋白日粮技术,豆粕用量可以降低2300万吨,意味着大豆进口需求相应减少近3000万吨。

另一个豆粕主要消费行业—养禽业也受到影响。肉鸡生产商也在削减饲料中的豆粕比例,禽饲料需求比一年前下降了约10%,尽管下降幅度相对猪饲料要小一些。由于饲料成本较高,今年家禽养殖业的利润也在盈亏线上徘徊。

总的来看,生猪价格处于低位,养殖亏损,存栏维持下滑趋势,家禽养殖业的利润不高。而豆粕价格处于高位,养殖成本高企,饲料厂调整饲料配方,减少豆粕用量。因为疫情影响,物流管控严重,叠加养殖户肉禽、生猪养殖量减少,对豆粕的需求预计还会减少。

四、油粕比价分析

由于印尼限制棕榈油出口、豆油生柴需求强劲叠加地缘政治影响,近期油脂走势偏强;而豆粕由于供应增加,下游需求减少,走势偏弱。建议关注多豆油09空豆粕09的套利对冲机会。

五、后市研判

随着巴西大豆集中上市,国内进口大豆到港数量增加及国储拍卖进口大豆持续缓解国内油厂大豆供应紧张局面,油厂开机率提升,豆粕进入累库周期;下游养殖成本高企,饲料厂调整饲料配方,减少豆粕用量,预计短期豆粕高位承压,后期仍有下跌空间。套利建议关注多豆油09空豆粕09的机会。

风险因素:美豆种植,国内进口,饲料配方调整。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格号:F3009446

投资咨询资格号:Z0012728

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍