成文日期:2022年4月26日

摘要

截至目前,我国期权市场共有24个期权品种,包括20个商品期权和4个金融期权。提到商品期权很多投资者都很熟悉了,但提到金融期权,投资者却不甚了解。但事实上,金融期权是我国第一个期权品种。早在2015年,我国金融衍生品市场就迎来了第一个期权品种——上证50ETF期权;随后,2019年12月23日,我国金融衍生品市场再次迎来里程碑意义的一天,上交所、深交所沪深300ETF期权,以及中金所沪深300股指期权三大金融期权新品种同时上市,金融市场衍生品风险管理工具库持续充实壮大。下面我们从合约基本要素:合约标的、合约单位、交易时间等方面给大家逐一介绍。

商品期权的合约标的是其对应的期货合约。例如,原油期权,它对应的是1手原油期货合约。

沪深300ETF和上证50ETF期权的投资标的都是证券投资基金。基金根据投资对象不同可以分为证券投资基金和另类投资基金。证券投资基金是我们多见的形式,它的投资对象是有价证券,比如股票、债券等具有较好流动性的金融证券。深证300ETF期权的合约标的是嘉实沪深300交易所开放式指数证券投资基金(代码为159919)。上证华泰柏瑞沪深300交易型开放式指数证券投资基金(“沪深300ETF”,代码为510300)。上证50ETF期权的合约标的是上证50交易型开放式指数证券投资基金(“50ETF”)。另外,股指期权的合约标的为沪深300指数(注意:非股指期货)。

交易时间按照交易所划分,上交所及深交所的交易时间保持一致,为每个交易日9:15至11:30,13:00至15:00,其中9:15—9:25为开盘集合竞价时间,14:57—15:00为收盘集合竞价时间。

中金所交易时间则略有不同,其交易时间是每个交易日的9:30-11:30,13:00-15:00;其中开盘集合竞价时间为9:25至9:30,9:25—9:29为指令申报时间,9:29—9:30为指令撮合时间。

不同交易所的期权合约代码规则有所不同,整体上都包含了期权标的、认购(看涨)认沽(看跌)类型、到期月份、行权价格等因素。

沪深ETF期权合约代码构成:标的证券代码+到期月份+C(认购期权)或者P(认沽期权)+行权价格+合约版本号(首次调整改为“A”,再次调整改为“B”,依此类推)。

中金所股指期权合约代码构成:IO合约月份-C或者P-行权价格。例如,IO2206C4000为中金所沪深300股指看涨期权,行权价格为4000点,到期月份为2022年6月。

1、郑商所有6个期权品种,分别是棉花、动力煤、白糖、菜籽粕、PTA、甲醇。

(1)棉花和动力煤:标的期货合约中的连续两个近月,其后月份在标的期货合约结算后持仓量达到5000手和10000手(单边)之后的第二个交易日挂牌。

(2)白糖、菜籽粕、PTA、甲醇期权合约月份与其标的合约相同,白糖、菜籽粕为1、3、5、7、9、11月,PTA、甲醇为1-12月。

2、大商所有8个期权品种,分别是豆粕、玉米、铁矿石、液化气、聚丙烯、PVC、塑料、棕榈油。其合约月份均与标的合约月份完全相同,不根据标的合约持仓量增加而变动。

(1)豆粕期权合约月份为1、3、5、7、8、9、11、12月;玉米为1、3、5、7、9、11月;

(2)铁矿石、液化气、聚丙烯、PVC、塑料、棕榈油期权合约月份均为1-12月。

3、上交所及深交所挂牌的ETF期权合约月份均为当月、下月及随后两个季月。以当月合约为4月为例,次月合约为5月合约,其后两个季月合约为6月合约及9月合约。

4、中金所挂牌的沪深300股指期权合约月份为当月、下2个月及随后3个季月,覆盖的时间范围相对更长。以当月合约为5月为例,下2个月合约分别为6月、7月合约,其后3个季月合约分别为9月、12月以及次年3月合约。

需要注意的是,沪深300股指期货的合约月份为当月、下月以及随后2个季月,与股指期权有所不同,存在部分股指期权合约月份没有对应股指期货合约的情况。

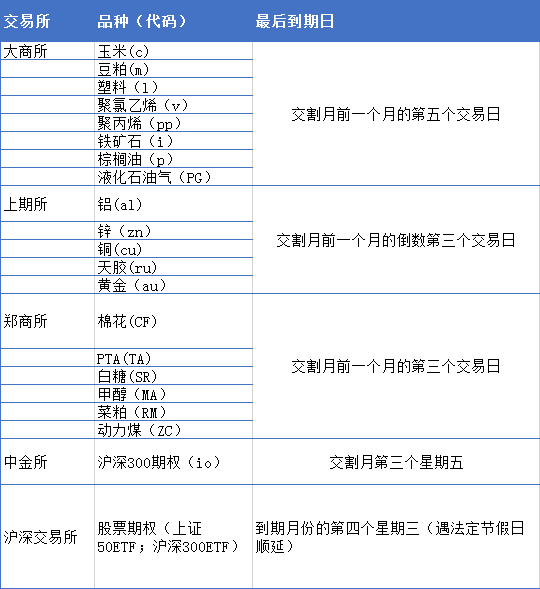

商品期权最后到期日和股票期权最后到期日的差别在于交易所的差异。大商所所有期权合约最后到期日为交割月前一月的第五个交易日,郑商所所有期权合约最后到期日为交割月前一个月的第三个交易日,上期所所有商品期权合约最后到期日为交割月前一个月的倒数第三个交易日。

沪深交易所期权合约到期日为到期月份的第四个星期三,中金所合约到期日为交割月第五个星期五。

| 图1:商品期权及金融期权最后到期日 |

| |

| 数据来源:徽商期货研究所 |

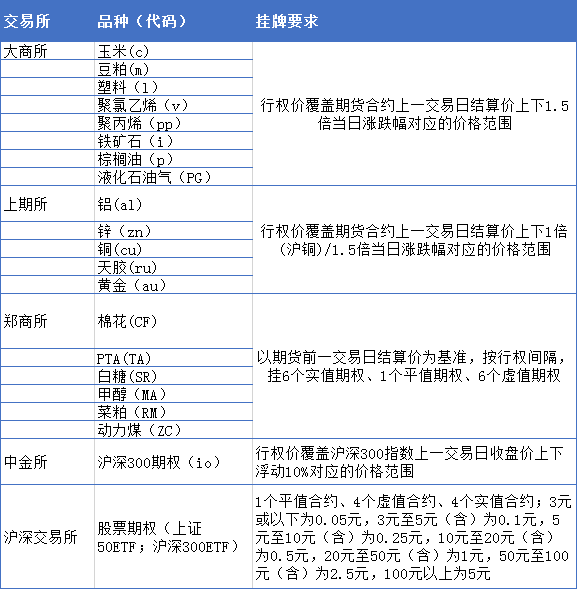

上交所及深交所合约加挂规则类似,按实虚值期权行权价格个数加挂。以前一交易日期权标的资产收盘价为基准,确立平值期权行权价格,再依照行权价格间距依序加挂新行权价格合约,使得行权价格高于(低于)平值行权价格的期权合约至少达到4个。而中金所则根据上一日标的指数收盘价,保证行权价覆盖其上下10%的浮动范围。

以ETF期权为例,假设标的前收盘价为3.820元/份,当日标的价格下跌至3.785元/份。由于标的价格下跌,为保证下一交易日平值行权价格上下至少有4档行权价格,加挂行权价格为3.5元/份和3.4元/份的期权合约。

再以中金所沪深300为例,上一交易日期权收盘价为3784.12点。其上下浮动10%的范围,需要覆盖(3405.7,3440.1)范围。

| 图2:商品期权及金融期权合约挂牌规则 |

| |

| 数据来源:徽商期货研究所 |

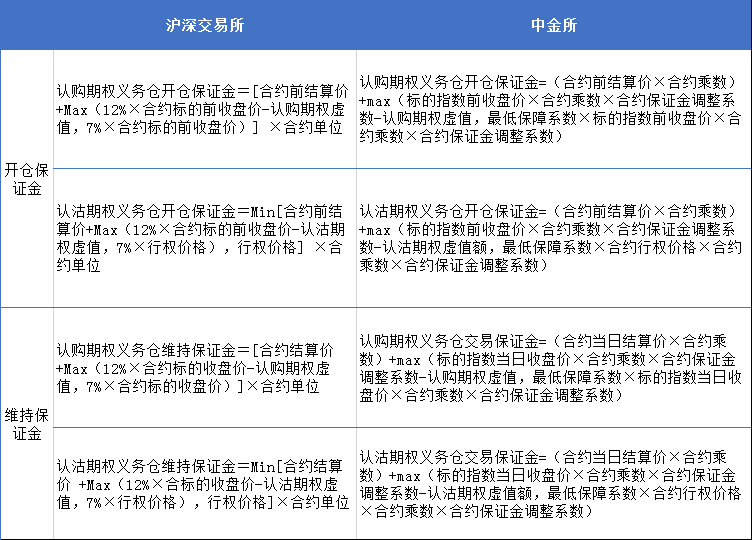

期权交易实行保证金制度,交易所对每笔卖出开仓申报实时计算保证金金额,并对有效卖出开仓申报实时扣减可用于卖出开仓的账户余额。保证金公式较为复杂,整体的思路是对于越实值的期权合约保证金相对越高,越虚值的相对越低,但对于深度虚值的期权合约,有最低保证金要求。具体如下:

| 图3:金融期权保证金制度 |

| |

| 数据来源:徽商期货研究所 |

期权合约涨跌停价格=期权合约前结算价格±最大涨跌幅。中金所股指期权最大涨跌停幅度为上一交易日标的指数收盘价的10%。

ETF期权的最大涨跌幅公式相对更复杂一些,虚值期权的最大涨幅相对实值期权更小一些。需要注意的是,与期货、股票不同,期权最大涨跌幅计算是参考标的资产的价格,而非期权本身的价格,且没有固定的最大涨跌幅比例,潜在的杠杆风险较大。

(一)ETF认购期权最大涨幅=max{合约标的前收盘价×0.5%,min [(2×合约标的前收盘价-行权价格),合约标的前收盘价]×10%}

(二)ETF认沽期权最大涨幅=max{行权价格×0.5%,min [(2×行权价格-合约标的前收盘价),合约标的前收盘价]×10%}

(三)ETF认购和认沽期权最大跌幅相同,均是合约标的前收盘价×10%

ETF期权交易实行熔断机制。熔断机制的目的在于,如果由于炒作或者交易操作风险导致个别期权合约价格偏离合理范围,该合约进入集合竞价,有助于期权价格回归合理。

连续竞价交易期间,合约盘中交易价格较最近参考价格上涨、下跌达到或者超过50%,且期权合约价格涨跌绝对值达到或者超过该合约最小报价单位的10倍时触发熔断。最近参考价格,是指期权合约在最近一次集合竞价阶段产生的成交价格。若开盘集合竞价阶段未产生成交价格,以期权合约前结算价格作为最近参考价格。盘中集合竞价阶段未产生成交价格的,以进入该集合竞价阶段前的最后一笔成交价格作为最近参考价格。

商品期权和中金所股指期权暂不设置熔断机制。

商品期权有欧式期权和美式期权,且采用实物交割。ETF期权和股指期权均为欧式期权,仅能在到期日当日进行行权。ETF期权行权为实物交割,股指期权则为现金交割。

ETF期权行权交收实行实物交割,由于实物交割过程中涉及资金和标的证券的划转需要一定的时间,相对现金交割存在一定的价格风险暴露。认购期权买方提交行权之前需确保账户有足够的资金,认沽期权的买方提交行权之前需确保账户有足够的标的证券可供交收。期权的卖方若资金或标的证券不足,可能会产生行权违约风险。

股指期权实行现金交割,到期日当天中金所对实值额大于行权手续费的期权自动行权,投资者也可以在当日9:30至15:15提交行权最低盈利金额,此时仅有实值额大于行权最低盈利金额的期权会被行权。

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

李敏 期权分析师

从业资格号:F3047909

投资咨询资格号:Z0015515

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍