成文日期:2022年4月25日

摘要

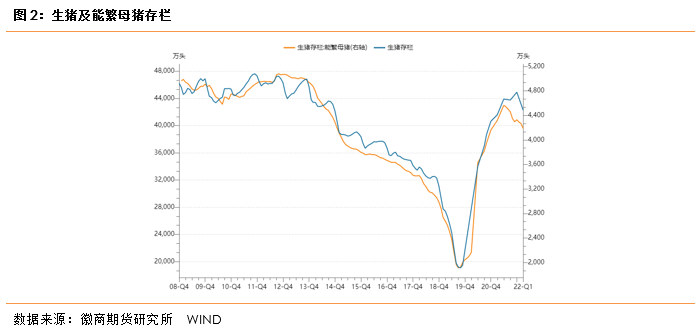

1.据国家统计局,一季度末,生猪存栏42253万头,同比增长1.58%;能繁殖母猪存栏4185万头,同比下滑3.08%。

2.仔猪及母猪市场补栏情绪的升温,反映了产业端坚定看好后市的态度。

3.新冠疫情会在不同时间对不同地区有不同程度的影响,但拉长来看,消费方面的影响仍可参照正常的季节性。

4.当下价格快速上涨,人为减少分割入库量,冻品库存略降。

5. 4月22日第五批收储落下帷幕,实际成交0吨。

6.预计短期内南北价格或再度上涨,期价上近月或偏强,但涨幅空间有限。

7.中长期看,对于09、11合约来说,当下现货价格的助推作用能够形成短期的支撑,但由于09、11合约已经有一定程度的升水,在升水幅度较大的环境下,要实现进一步的突破,还需要供给端有大的改变。

风险提示:新冠疫情,二次育肥,出栏节奏,非洲猪瘟等。

一、行情回顾

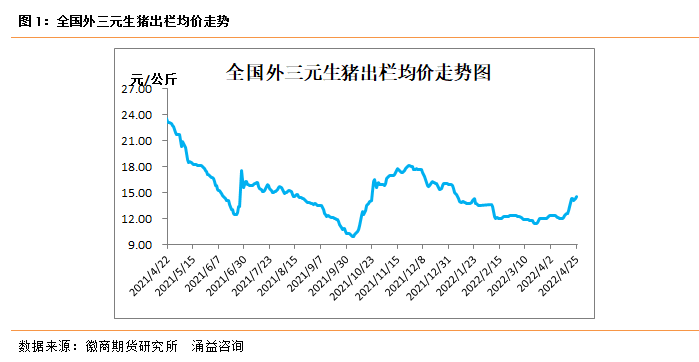

涌益数据显示,3月份全国均价为11.94元/公斤,较2月份环比下跌3.55%,4月截止21日全国均价11.90元/公斤,较3月环比下跌5.41%。一季度均价为12.88元/公斤,较去年同期下跌58.20%。春节后,受新冠疫情影响,封锁区域猪车、饲料车流通受限,销区消费也接连受到影响。尤其是广东省政府4月13日首发本年调运新政,通知称自5月1日起,暂停省外屠宰用生猪调入本省,生猪调运被冲上风口浪尖,也成为猪价出现强势反弹的导火索,广东大型养殖公司开始带涨猪价,北方集团场跟涨,北方散户则是受集团价格影响,出现了几天的惜售情绪,进一步推高价格。不过市场对高价有所抵触,白条走货难度加大,订单下调,以及分割入冻库量调减,导致屠企主动减少宰量,价格下滑。

而正当市场等待更进一步的回调时,生猪市场再度展开向上趋势(4月23-24日),主产区现货价格纷纷向15元进发,期货近月开始贴水模式。主要是由于北方市场价格全面上涨,养殖端联合挺价,散户存在生猪惜售心态,生猪供应较少,屠宰企业生猪采购不畅,目前消费端无明显起色;南方跟涨,但需求面无明显好转。

截止4月25日,全国外三元生猪出栏均价为14.57元/公斤,较4月15日的12.48元/公斤,累计上涨2.09元/公斤,涨幅16.75%。我们认为,2021年能繁母猪对应的生猪生产的转折正在兑现。而实质供需的转换前后,市场情绪的波动必然加剧,从而导致市场出现突进式的上涨和回落。

二、影响因素分析

(一)供给端

1.生猪及能繁母存栏情况

据国家统计局,一季度末,生猪存栏42253万头,较上年一季度末41595万头增长658万头,同比增长1.58%;但较2021年末的44922万头下滑2669万头,环比跌幅5.94%。一季度末,能繁殖母猪存栏4185万头,较上年一季度末的4318万头下滑133万头,同比下滑3.08%;但较2021年末的4329万头下滑144万头,环比降幅3.33%。可以看出,生猪供大于求格局短期难改。

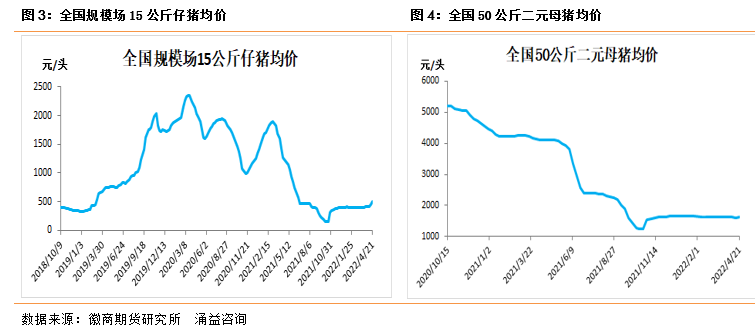

2.仔猪与母猪市场持续升温

仔猪及母猪价格走势是市场补栏情绪的重要关注指标。2022年以来仔猪母猪报价相对稳定,前期补栏情绪一般,主要原因,一是养殖户对后市行情不看好;二是当下饲料成本较高,补栏风险大。

但自4月中旬起,积极性较前期有较大提升,部分市场断奶仔猪价格普遍上涨60-70元/头,行业普遍看好9-10月份行情,仔猪补栏增加。截止4月21日,15公斤仔猪全国报价平均在506元/头,50公斤二元母猪报价1636元/头。

补栏情绪的升温,反映了产业端坚定看好后市的态度,也带动育肥猪价格上行,也激发了较为明显的做多情绪,对期货盘面形成利多。

(二)需求端

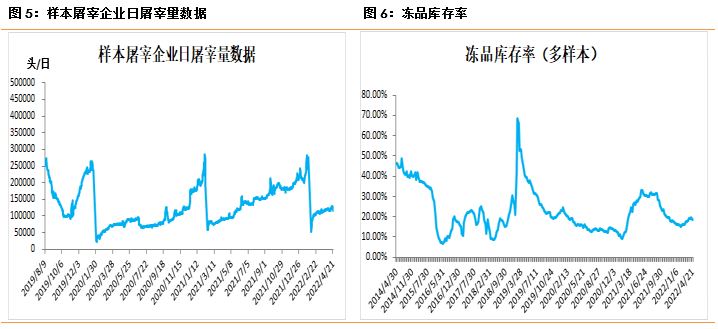

每年春节后需求下滑,屠宰量为年内低位水平,3-5月为传统消费淡季,鲜销需求一般。可以从历年屠宰量数据分析,也可以印证未来几个月仍是消费比较平稳的时间段。眼下新冠疫情会在不同时间对不同地区有不同程度的影响,但拉长来看,消费方面的影响仍可参照正常的季节性。

截止4月21日,屠宰企业日度屠宰量(样本数据)为121206头,环比3月上涨7.1%,21日宰量较降价前跌幅为7.83%。屠宰量的下降,一是价格拉升,白条走货放缓。二是部分养殖户压栏惜售。三是价格快速上涨,人为减少分割入库量,冻品库存略降。截止4月21日,周度全国冻品库存率(样本数据)为18.58%,环比下跌1.96%。从产业端了解,毛猪价格跌至12元/公斤,开始考虑建冻品库存,毛猪价格跌至10元/公斤,大量建冻品库存。

(三)政策面

4月22日第五批收储落下帷幕,实际成交0吨。22日全国毛猪均价在13.6元/千克,二号鲜肉在22000元/吨,而22日收储的挂牌价为21950元/吨,所以不考虑其他因素,若投标成功,则面临亏损。此外,对交易对象和标的的限制降低了收储市场的参与程度、企业本身库存有货、投标占用资金量大以及对后市看好的预期,都是造成本批次零成交的原因。

我们认为收储本身对猪价来说很难有直接影响,反而更多倾向于情绪面的带动,分析猪价的核心还要回到供需面上。建议关注收储价格、流拍率、持续密集度,以及市场当下比较关注的国家层面是否会通过财政补贴资金建立冻品商业储备。

三、行情展望

短期看,养殖企业在与屠宰企业的博弈中占优,北方拉涨意向强烈,南方跟涨,但需求面无明显好转,预计涨幅有限,期价上近月或偏强。但生猪供大于需的核心逻辑不改,短期猪价持续上涨动力暂时不完全具备。短期建议关注需求面影响,一是屠宰厂鲜销订单的变化,市场对于高价白条的接受度。由于未来5-8月也是养殖端出栏量环比下降时间段,需求端受新冠影响的变量是影响猪价的极大变量。二是,现货价格出现明显上行后,将有效刺激养殖户进行压栏惜售的动作。经历过前期较长时间的价格低迷后,深度亏损的产业突然看见了扭亏为盈的曙光,会刺激中小散户改变出栏节奏;大型养殖场的出栏决策弹性虽然稍低,但如果出现集中式的压栏,实质的短期影响也会更大。

中长期看,虽然2021年下半年能繁母猪产能的去化和对应的产量兑现能够支撑今年的三、四季度生猪价格,但对于09、11合约来说,当下现货价格的助推作用能够形成短期的支撑,但由于09、11合约已经有一定程度的升水,在升水幅度较大的环境下,要实现进一步的突破不单单需要现货价格的上行,还需要供给端有大的改变。尤其当下猪价的快速反弹,仔猪及母猪市场的升温、压栏及二次育肥行为的出现,或进一步限制远月合约走出趋势性上涨行情。建议关注,二次育肥、压栏、仔猪及母猪补栏等情况。

风险因素:新冠疫情,二次育肥,出栏节奏,非洲猪瘟疫情等。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

徽商期货有限责任公司

投资咨询业务资格0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍