成文日期:2022年4月21日

摘要:1.沪金:预计沪金价格短期或震荡整理,中期沪金有望维持震荡偏强状态。

2.期权方面:成交回落明显,市场偏向于交易看涨期权。

3.隐含波动率:与此同时,沪金期权隐含波动率并不算很便宜,向下仍有空间。眼下若要买入期权(即期权权利仓),有一定程度的“降波”风险。

4. 建议卖宽跨式期权,赚取期权费,以相对稳健的姿态来参与沪金震荡行情。行权价间距可视自身风险偏好及期限来确定,但建议谨慎。

风险提示:地缘局势变化;海内外利率及流动性变动;经济数据及预期变动等

一、沪金:短期震荡整理,中期向下有支撑

(一)沪金:高波动行情告一段落

在俄乌事件升级的初期(2月下旬),沪金一度迎来高波动行情。2月24日和25日,大阳线、大阴线接连出现后,沪金开启了一段快速上涨行情,并于3月9日创下420.74元/克的阶段新高(沪金主连)。

随着俄乌事件未进一步升级,其相应的风险程度逐步被市场认知、“price in”,市场情绪逐步稳定下来。与此同时,美联储加息预期也给沪金带来一定压力(如:5月可能加息50个基点)。受此影响,沪金开始回落。但是,俄乌冲突短期也难有确定性缓和,因此沪金向下也有一定支撑,目前该支撑位在390元/克附近。3月17日与3月30日均在该支撑位处出现日线级别反弹。其中,第二波反弹时,沪金价格一度突破400元/克,价格接近前期高点、高于前期次高点(401.58元/克)。

总之,沪金的高波动行情告一段落,目前处于区间震荡之势。

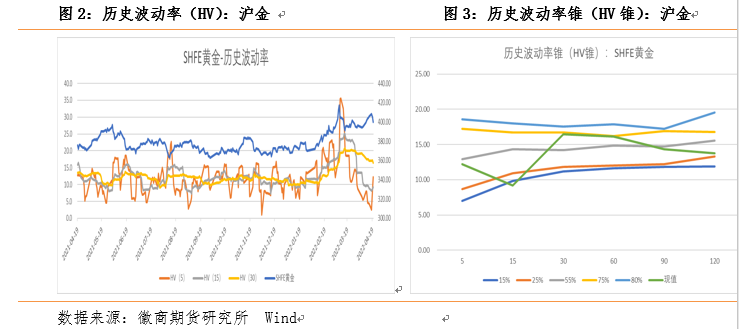

(二)沪金短期波动趋缓

沪金HV:

1、HV(5):3月一度波动至阶段高位(滚动一年),随后快速回落,近期又有所反弹。

2、HV(15):受HV(5)影响,HV(15)也经历了一段“暴涨暴跌”的行情;

3、HV(30):缓慢下行;

4、总体来说,沪金眼下历史波动率处于近期较低的位置,但仍处于2019年12月20日(沪金期权品种上市日)以来不低的位置。

(三)中短期谨防逻辑切换

逻辑在切换:近期,美国国债收益率的上升,这或削弱了市场的避险情绪,沪金价格有所回调。

短期沪金或震荡整理:美联储的鹰派言论带来紧缩政策加速的预期,美元与美债收益率走高,金价上行走势受到牵制,短期黄金价格或面临震荡整理。

中期沪金或向下有支撑:俄乌冲突及欧美俄三方制裁博弈或向长期化演进,且全球经济增长预期被下调,避险情绪及高通胀支撑仍偏强,中期金价仍维持震荡偏强判断。

期货操作方面的建议:可以逢低做多为主。

二、可卖宽跨式参与沪金震荡行情

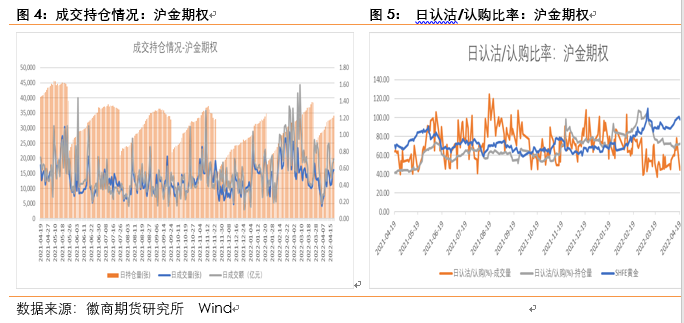

(一)期权成交回落明显,市场偏向于交易看涨期权

沪金期权:行情回归震荡,成交回落明显,4月中下旬略有回升

1.高波动拉升期权成交量:在俄乌事件初期,沪金价格波动较大。受此影响,沪金期权成交活跃,成交量短期增长较快。

2.回归震荡后,期权成交快速下降:随着沪金行情回归相对平静,沪金期权成交量快速回落。

3.伴随着4月沪金期货价格的阶段性反弹,沪金期权也随之回升,目前处于相对正常的水平。

4.持仓量:3月沪金期权(04合约)到期前,沪金期权持仓量边际提升明显。4月,持仓量并未明显增加。

沪金期权日认沽/认购比率情况:

1.沪金期权PCR(成交量):近期成交量PCR重心较低、处于40~80之间(相对特殊,差异化),即沪金的看涨期权成交量明显大于看跌期权。同时,沪金期权的成交量PCR也未有明显的方向性选择,这点或与沪金行情有关。

2.沪金期权PCR(持仓量):近期略低于80,持仓中“堆积”的看涨期权相对较多。同时,沪金期权的持仓量PCR也未有方向性选择。

3.总体来说,眼下市场更偏向于沪金的看涨期权。

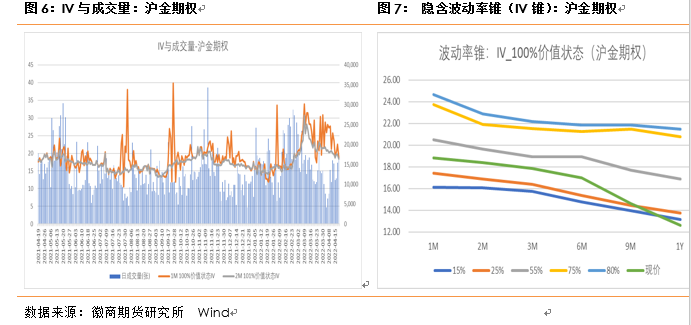

(二)沪金隐含波动率:自高位回落,正处于下行通道

1M100%价值状态IV:前期,受益于特殊高波动行情以及高企的成交量,IV抬升明显。期权成交量回落后,IV依旧抬升了一段时间,随后开始回落。目前,1M期限的100%价值状态IV持续回落,但呈现“起起伏伏”的状态。

2M100%价值状态IV:类似于1M期限的情况,但目前该数值低于1M100%价值状态的IV,差额较为明显。这或与沪金期权流动性有关。

总体来说,沪金期权的隐含波动率目前处于下行通道中。

让我们再来看看眼下的沪金的隐含波动率IV大约在什么水平呢?本文尝试用隐含波动率锥来进行分析。

隐含波动率锥-IV:

1.本文截取期权上市以来的隐含波动率数据,绘制隐含波动率锥。

2.沪金期权:目前沪金的隐含波动率处于历史中等偏下的位置,下降仍存一定空间,并未跌至很低的位置。

3.关注沪金期权隐含波动率何时能够反弹,事件上可关注海外局势是否会升级、美联储是否会更“鹰派”?通胀数据是否会超预期?

(三)建议卖宽跨式,赚取期权费

短期预计沪金价格或震荡整理,中期沪金价格有望维持震荡偏强判断。

与此同时,沪金期权隐含波动率并不算很便宜,向下仍有空间。眼下若要买入期权(即期权权利仓),有一定程度的“降波”风险。

建议卖宽跨式期权,赚取期权费,以相对稳健的姿态来参与沪金震荡行情。行权价间距可视自身风险偏好及期限来确定,但建议谨慎。

风险提示:地缘局势变化;海内外利率及流动性变动;经济数据及预期变动等

徽商期货有限责任公司 投资咨询业务资格:皖证监函字【2013】280号 李敏 期权部分析师 从业资格号:F3047909 投资咨询资格号:Z0015515 虞靖绎 期权部分析师 从业资格号:F03092814

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍