成文日期:2022年04月22日

摘要

近期,不管是俄乌冲突常态化,还是4月21日鲍威尔讲话称“5月或加息50个基点”符合市场预期,以及国常会定调“稳字当头”,都指向外围局势趋缓,原油隐含波动率高位回落。同时我们观察到原油平值期权远月隐波百分位处于55%-75%之间,甚至近月合约隐波百分位处于80%之上,可见下方仍有一定空间,建议布局Short Gamma策略,卖出虚值宽跨式期权赚取波动率下行的收益。

风险提示:俄乌冲突、欧美对俄制裁。

一、原油最新进展:利多提振不佳,短期宽幅震荡

俄罗斯和乌克兰是全球大宗商品贸易的主要供应者,乌克兰是全球重要的谷物与有色金属的出口国,而俄罗斯则在包括原油(全球供应占比12%)与天然气在内的全球能源市场里占据举足轻重的地位。俄乌之间的不稳定因素及欧美对俄的制裁是当前全球大宗商品市场的一大供应风险。

4月20日,路透社报道,欧盟将在本周末的法国大选后,宣布对俄罗斯石油实行全面禁运。摩根大通在最新的报告中警告称,如果欧洲对俄罗斯的原油采取“全面且迅速的禁令”,原油及成品油供应端的损失量可能超每天400万桶,这样一来,布伦特原油有可能飙升65%至185美元/桶。但是这一消息并未对原油期货产生强势拉涨。究其原因,可以分为两个方面,首先来看一下这一消息的提出者法国总统马克龙方面的情况。据央视新闻,最新民调显示,法国现任总统马克龙有望在总统大选第二轮投票中胜出,实现连任。他表示“我希望在未来几周内,说服欧洲伙伴停止进口俄罗斯石油。”欧盟委员会正在努力加快替代能源的供应,以试图降低禁止俄罗斯石油的成本,并说服德国和其他不情愿的欧盟国家接受这项措施。

不过目前法国大选仍存变数,包括花旗在内的多加机构警告称投资者可能低估了勒庞赢得大选的风险。这是第一个提振效益欠佳的原因。第二个原因其实来自欧盟内部,投资者预测欧盟可能采取同禁运俄罗斯煤炭类似的做法,在约四个月内逐步淘汰俄罗斯的原油供给,如果这样,原油市场价格尚有望不被显著扰乱。

此外,我们来看美国出口方面的消息。在西方国家加大对俄罗斯能源业制裁之际,美国的石油出口量已经悄然创历史新高。美东时间4月20日周三,美国能源部下属能源信息署(EIA)公布,截至4月15日一周、即上周,美国的原油和石油产品出口量增至创纪录的1060万桶/日。而且,自1990年有政府数据纪录以来,单周石油出口量首次超过进口量。

美联储加息方面,美联储主席鲍威尔和欧洲央行行长拉加德在5月议息会议之前最后一次两亮相。会议上,鲍威尔肯定了降低通胀的决心,并表示最早可能在下个月大幅加息。他表示“在我看来,加快一些加息的步伐是合适的。我还认为,提前进行任何调节是合适的。我会说5月份的会议上将讨论50个基点的加息。”这次讲话将5月加息50个基点的概率从93.7%提高到97.6%,基本符合市场预期,对原油市场影响不大。

整体而言,短期虽有利多指引,但从市场反应来看,走强力度不佳,短期原油仍以宽幅震荡为主。

二、策略回顾:原油期权买宽跨策略复盘及对未来的指引

2月份我们根据波动率走势,成功做了一波买跨策略,下面我们回复一下这一策略并寻找这一策略对未来原油波动率策略带来的启示。

(一)买宽跨策略复盘

俄乌冲突给全球小麦、大麦、天然气、玉米、原油、铝、钢材、镍、铜、铂金等品种带来的影响最为严重。策略开始之初,我们观察各品种平值IV,发现无论是俄罗斯冲突涉及到的大宗商品还是未涉及到的均有大幅抬升,特别是玉米、原油、沪铝、沪铜、沪金期权,其隐波迅速抬升,于是就有了Long gamma套利机会。于是,2月7日,我们将影响力度最大且具有对应期权的原油作为我们入场的首选。当日开盘买入虚值程度最高的SC2204C630&P490宽跨式期权权利金总计10.5点;2月24日,最高触及28.90点;组合收益率174.9%;收益率详情:买入看涨期权开仓价5.5点,最高价30点,收益率445.5%,买入看跌期权开仓价5点,平仓价0.6点,收益率为负。

(二)以上期权策略对未来波动率策略的启示

近期,我们依然观察大宗商品隐含波动率,发现包括21个商品期权和3个ETF期权在内的所有品种期权IV均有转头向下趋势,其中原油转头向下趋势尤为显著。根据前期LongGamma经验,可对应布局ShortGamma策略,即卖出虚值宽跨期权策略赚取波动率下行的收益。

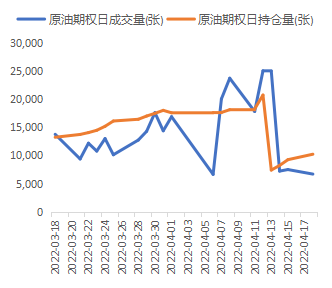

三、流动性分析:俄乌事件常态化,原油期权成交规模出现下滑

| 图1:原油期权4月成交规模出现下滑 |

| |

| 数据来源:徽商期货研究所 |

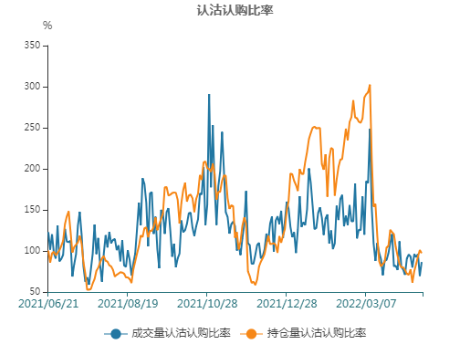

原油期权市场成交量一直以来都位居商品期权前列,特别是2022年3月国际热点事件频发给原油期权带来了空前的热度。3月原油期权日成交量为379743张,同比增长39%。但是,4月以来,原油热度渐渐消退,上半月成交规模略显弱势,虽然近期欧盟对俄罗斯制裁加剧,叠加俄乌冲突再起波澜,原油期权波动加剧,但期权成交规模仍无抬头趋势(见下图)。整体来看持仓量和成交量PCR指标近日震荡为主,显示避险需求减弱,市场情绪温和企稳。

| 图2:近期原油成交规模持续走低 | 图3:4月以来PCR指标震荡为主 | ||

| | | | |

| 数据来源:徽商期货研究所 Wind | 数据来源:徽商期货研究所 Wind | ||

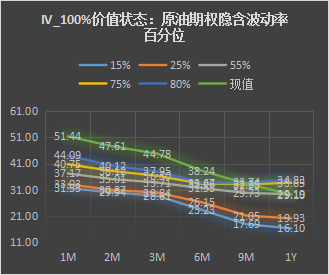

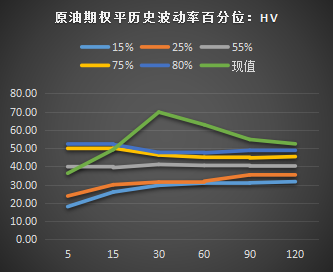

四、波动率分析:流动性降温背景下,IV走低概率较大

| 图4:近月原油期权隐含波动率百分位位居高位 | 图5:原油期权历史波动率百分位位居高位 | ||

| | | | |

| 数据来源:徽商期货研究所 Wind | 数据来源:徽商期货研究所 Wind | ||

近期俄乌冲突升级相关消息频频出现:4月18日,乌克兰总统泽连斯基称,俄军在长时间准备后已经开始了对顿巴斯的进攻,俄军大部分力量都集中在顿巴斯。4月19日,俄罗斯外交部长表示,俄军将在乌克兰开始下一阶段的特别军事行动。乌克兰外长同日表示,俄乌冲突将在战场上决定,而不是在谈判桌上,这个问题不能通过外交谈判来解决。以及最近欧洲释放消息或对俄罗斯的原油采取“全面且迅速的禁令”,原油及成品油供应端的损失量可能超每天400万桶。

但是我们看到最近几天原油对接二连三的消息反应甚是平淡。近三日不管是国内INE原油还是布伦特原油、WTI原油均没有大的波动。同时叠加4月原油流动性持续降温,可见在俄乌冲突常态化背景下,原油波动率持续缩窄。

整体而言,原油期权波动率先升后降,叠加期权市场流动性持续走弱,期权市场避险需求下降,期权隐含波动率出现自然回落。目前期权隐含波动率下方仍有充足回落空间,波动率卖方风险温度计处于低位;预计波动率震荡偏弱的概率较高,波动率空头可逢高进场,卖出宽跨策略,并做好策略灵活切换。

风险点:俄乌冲突、欧美对俄制裁。

徽商期货有限责任公司 投资咨询业务资格:皖证监函字【2013】280号 李敏 期权分析师 从业资格号:F3047909 投资咨询资格号:Z0015515 【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍