成文日期:2022/3/17

近期俄乌和谈双方谈判代表释放出积极信号,称谈判取得实质性进展,和谈预期下商品市场提前回吐部分风险升水,另外印尼超预期的棕榈油产量与库存,市场担忧印尼出口限制政策可能松动,以及棕榈油 3 月份起步入增产周期使得资金获利离场意愿较强,期价出现大幅回落。目前印尼仅宣布取消精装食用油零售价格上限,对出口限制比例未做调整,市场担忧情绪有所缓和;并且马来西亚产量恢复幅度收缩,出口持续显示环比增加13-15%,斋月节前备货,出口前进较为乐观,棕榈油供应仍较为紧张,预期棕榈油回调幅度有限。

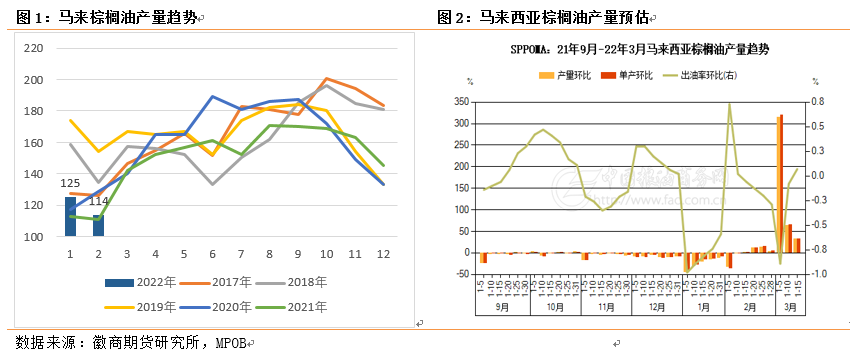

一、马棕产量增幅收缩,劳动力入关延后 马来西亚棕榈油局发布的2月供需数据显示,2月马棕产量为113.7万吨,环比下降9.26%,低于市场预期的5%,创下一年最低产量;进口量为14.9吨,环比大增112.24%;出口量为109.8吨,环比降低5.32%。市场此前预期增加7-9%,创下近12个月最低出口,因棕榈油出口数量明显低于预期导致2月份马来西亚棕榈油期末库存为151.8万吨,环比仅下降2.12%,去库存幅度不及市场此前预期,报告影响偏空。

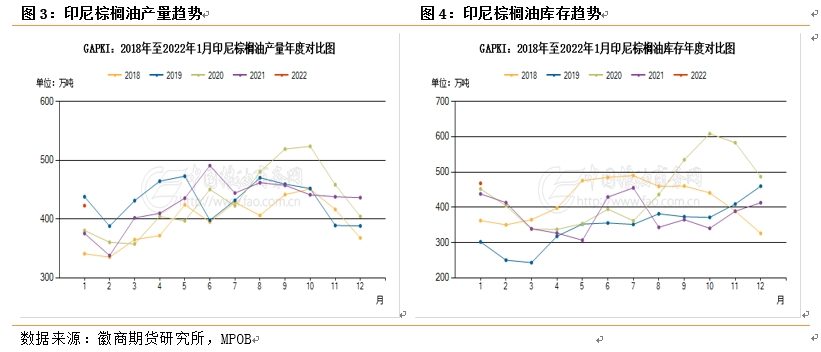

2月份马来西亚棕榈油产量创下近12个月最低,主要原因是工作日少、劳动力不足和降雨阻碍收割。2月份工作日较少,历史产量数据通常呈现季节性下滑特征。其次今年拉尼娜天气比往年持久,东南亚雨季延长,2月末马来半岛大部分地区遭遇急促强降雨,其中彭亨和沙巴降雨量达到往年2倍,短暂而集中的降雨在2月本来工作日就较少的基础上增加了种植园收割难度。另外据产地消息,沙捞越大批劳工合约到期,因疫情等原因劳工续期意愿不强,导致沙捞越地区大量棕榈果因未及时贮藏和保存而腐烂,据统计,至今其损坏大约占其总量的20% 至30%。 3月份马来西亚棕榈油开始产量复苏,据SPPOMA数据显示马来西亚棕榈油产量恢复幅度较大,3月1-10日和1-15日环比增幅分别为64%、32%,增长幅度较大,但是呈现下降趋势,主要是2月初马来西亚有假期,2月产量基数较低导致。随着3月整体工作日延长,增长幅度或进一步下调。另外劳动力仍然是制约产量恢复的不稳定因素,马来西亚官方曾在2月初宣布3月1日完全开放边界,不过受疫情影响在2月中旬宣布延缓至4月1日开放边境,但是4月初斋月节期间劳动力外出务工意愿弱,因此马来西亚劳动力缓解时间可能延迟到5、6月,官方预期将有3.2万名外籍工人通过特别许可证进入棕榈油种植园。因此 3-4 月份虽然棕榈油将步入增产周期,但劳动力紧缺的问题仍将限制棕榈油产量恢复进程。二、 印尼出口限制调高 马来出口预期乐观3月初印尼贸易部宣布从3月10日起进一步限制棕榈油出口,目的为增加国内供应,遏制食用油价格上涨。印尼出口商需要将其计划出口的毛棕榈油和精炼棕榈油的30%在国内按照固定价格销售,之前的出口限制比例为20%,新的限制措施将实施至少六个月。但是从最新的印尼棕榈油产量和库存数据推演,市场担忧后期出口限制可能将有所松动。印尼1月棕榈油产量为422.8万吨,较12月下降13.5万吨,环减3%,同比增加13%。自去年12月开始,印尼的产量就展现乐观的丰产预期,12月的产量同比增长8%,远超往年均值;1月在季节性减产与潜在劳力与施肥不足的前提下,产量不但几乎与12月持平,且接近2019年同期的产量上限,印尼棕榈油协会预估2022年棕榈油增产为4.87%。印尼推行6个月DMO政策导致棕榈油出口减少420万吨左右,转为国内供给,近几个月印尼本国的棕榈油食用和生柴消费在150-160万吨,库存在21年10月已经出现拐点,1月库存已经增长至468万吨,处在历史同期高点,随产量恢复,后期棕榈油持续累库,印尼可能提前放开出口限制政策,开闸放水,或者实行B40生柴政策,利用生柴消费增量抵消出口限制带来的供应增量。目前印尼仅宣布取消精装食用油零售价格上限,对出口限制比例未做调整。

3月份马来西亚棕榈油开始产量复苏,据SPPOMA数据显示马来西亚棕榈油产量恢复幅度较大,3月1-10日和1-15日环比增幅分别为64%、32%,增长幅度较大,但是呈现下降趋势,主要是2月初马来西亚有假期,2月产量基数较低导致。随着3月整体工作日延长,增长幅度或进一步下调。另外劳动力仍然是制约产量恢复的不稳定因素,马来西亚官方曾在2月初宣布3月1日完全开放边界,不过受疫情影响在2月中旬宣布延缓至4月1日开放边境,但是4月初斋月节期间劳动力外出务工意愿弱,因此马来西亚劳动力缓解时间可能延迟到5、6月,官方预期将有3.2万名外籍工人通过特别许可证进入棕榈油种植园。因此 3-4 月份虽然棕榈油将步入增产周期,但劳动力紧缺的问题仍将限制棕榈油产量恢复进程。二、 印尼出口限制调高 马来出口预期乐观3月初印尼贸易部宣布从3月10日起进一步限制棕榈油出口,目的为增加国内供应,遏制食用油价格上涨。印尼出口商需要将其计划出口的毛棕榈油和精炼棕榈油的30%在国内按照固定价格销售,之前的出口限制比例为20%,新的限制措施将实施至少六个月。但是从最新的印尼棕榈油产量和库存数据推演,市场担忧后期出口限制可能将有所松动。印尼1月棕榈油产量为422.8万吨,较12月下降13.5万吨,环减3%,同比增加13%。自去年12月开始,印尼的产量就展现乐观的丰产预期,12月的产量同比增长8%,远超往年均值;1月在季节性减产与潜在劳力与施肥不足的前提下,产量不但几乎与12月持平,且接近2019年同期的产量上限,印尼棕榈油协会预估2022年棕榈油增产为4.87%。印尼推行6个月DMO政策导致棕榈油出口减少420万吨左右,转为国内供给,近几个月印尼本国的棕榈油食用和生柴消费在150-160万吨,库存在21年10月已经出现拐点,1月库存已经增长至468万吨,处在历史同期高点,随产量恢复,后期棕榈油持续累库,印尼可能提前放开出口限制政策,开闸放水,或者实行B40生柴政策,利用生柴消费增量抵消出口限制带来的供应增量。目前印尼仅宣布取消精装食用油零售价格上限,对出口限制比例未做调整。

2月份马来西亚棕榈油出口不及预期一方面因为高价对需求产生了抑制,另一方面因为近远月价差太高,出口商更倾向于在月末装船,可能导致部分棕榈油没来得及报关并确认为出口;3月份随着斋月的临近带来的提前备货需求,以及目前尚未解决乌克兰葵油的出口问题,葵花油进口量的缺口由棕榈油弥补,而印尼提高出口限制比例,预计3月印度对马来棕榈油存在较大的需求空间。从最新的船运数据印证,马来西亚棕榈油3月1-15日环比增加13%-15%,出口预期相对乐观。三、国内油脂库存偏紧 ,进口大豆到港将增加国内油脂延续去库存进程,第11周棕榈油库存 29.94 万吨,环比减少 9.42%,虽然豆油抛储近20万吨,但是豆油库存 75.15 万吨,环比减少 1.42%,总体上目前油脂供应仍较为紧张。由于1月以来棕榈油价格持续上涨,进口利润长期倒挂,豆棕现货价差严重倒挂棕榈油食用端需求被大量替代,打击了贸易商的进口积极性,国内棕榈油进口商买船低迷,棕榈油库存逆趋势性去库。豆油库存近期同样维持低位,首先豆油大量替代棕榈油食用消费,其次3月分多数油厂出现大豆短缺停机较多,截至11周油厂大豆开机率仅41%,大豆压榨量仅149万吨,本周开机率预计回升至43%,仍处在历史低位水平。不过4、5月大豆进口量将恢复到800万吨以上,届时油厂原料充裕,油厂开机恢复正常压榨,豆油库存或将迎来拐点。

2月份马来西亚棕榈油出口不及预期一方面因为高价对需求产生了抑制,另一方面因为近远月价差太高,出口商更倾向于在月末装船,可能导致部分棕榈油没来得及报关并确认为出口;3月份随着斋月的临近带来的提前备货需求,以及目前尚未解决乌克兰葵油的出口问题,葵花油进口量的缺口由棕榈油弥补,而印尼提高出口限制比例,预计3月印度对马来棕榈油存在较大的需求空间。从最新的船运数据印证,马来西亚棕榈油3月1-15日环比增加13%-15%,出口预期相对乐观。三、国内油脂库存偏紧 ,进口大豆到港将增加国内油脂延续去库存进程,第11周棕榈油库存 29.94 万吨,环比减少 9.42%,虽然豆油抛储近20万吨,但是豆油库存 75.15 万吨,环比减少 1.42%,总体上目前油脂供应仍较为紧张。由于1月以来棕榈油价格持续上涨,进口利润长期倒挂,豆棕现货价差严重倒挂棕榈油食用端需求被大量替代,打击了贸易商的进口积极性,国内棕榈油进口商买船低迷,棕榈油库存逆趋势性去库。豆油库存近期同样维持低位,首先豆油大量替代棕榈油食用消费,其次3月分多数油厂出现大豆短缺停机较多,截至11周油厂大豆开机率仅41%,大豆压榨量仅149万吨,本周开机率预计回升至43%,仍处在历史低位水平。不过4、5月大豆进口量将恢复到800万吨以上,届时油厂原料充裕,油厂开机恢复正常压榨,豆油库存或将迎来拐点。

四、后市展望虽然俄乌和谈取得进展,但是葵花油供应链的恢复不会很快完成,压榨、运输、装运等工作恢复需要时间,另外印尼出口限制未做调整,且斋月节备货需求提振马来西亚棕榈油出口预期,且SPPOMA数据显示产量环比增幅持续下降,短期马棕供需偏紧盘面继续下跌动力不强。另外斋月期间劳动力外出务工意愿受限,预计劳动力缓解时间可能出现在 5-6 月,因此 3-4 月份虽然棕榈油将步入增产周期,但劳动力紧缺的问题仍将限制棕榈油产量恢复进程。不过印尼棕榈油产量与库存位于历史高位,后期出口限制有可能松动。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

郭文伟 农产品分析师

从业资格号:F3047852

投资咨询资格号:Z0015767

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍