成文日期:2022月3月10日

概述:

国际麦价自2021年来就持续上行,国内小麦价格虽然波动较稳,但整体趋势也是震荡走强。目前国内贸易商和基层百姓手里小麦粮源所剩无几,多数面企粮源只能依靠各地的地储。最近俄乌冲突以及市场供应有限加重了市场看涨预期,各级地储也捂粮惜售,不断推涨小麦收购价。中小型面企的粮源难寻,仍以消化库存为主。按照目前小麦上涨力度来看,后市还将上涨。随着原料匮乏,部分面企将面临停机的困境。

策略:

盘面和现货目前均面临高位回调的风险,若战争一旦缓和则期现价格有望一齐暴跌,因而短线投机多单建议设置好止盈点位,谨慎持有;贸易企业建议谨慎囤货,以防国际麦价下跌拖累国内,但在新作上市前,陈粮跌幅有限,且今年新粮由于播种延迟因而收割延迟为大概率,间接支撑价格走势坚挺。预计新麦上市前,国内现货维持在2800~3200元/吨。

风险提示:3月陈水稻拍卖、俄乌冲突缓解

一、全球小麦产地分布及出口

小麦为世界播种面积最大、产量最多、分布最广的粮食作物。由于自然条件和国土面积等原因限制,各地区小麦种植面积和单产差异较大。小麦类型和品种繁多、分布广,对土壤、气候条件适应性强,耐寒、耐旱、稳产、高产;但是遇到极端天气爆发时,小麦的生产与价格依然会受到影响。

美国农业部3月供需报告数据显示,2021/2022年度全球小麦收获面积达2.2亿公顷,总产量为7.78亿吨。其中产量前三的国家为中国、印度和俄罗斯,但前两国人口多,基本是国内难以自给自足还需进口,而俄罗斯地广人稀,是全球小麦第一出口国。

2021/22年度俄罗斯小麦产量为7516万吨,占全球小麦产量的9.65%,而小麦出口量为3200万吨(考虑到冲突和制裁或会对俄罗斯出口贸易的影响,2021/22年度俄罗斯小麦出口量较2月下调了 300 万吨)占全球小麦出口量的15.76%;乌克兰小麦产量为3300万吨,仅占全球总产量的4.24%,但出口量为2000万吨(因地区冲突较二月数据下调了400万吨),占全球总出口的9.84%。位居第二的是澳大利亚的2750万吨,由于俄乌地区冲突未见缓解迹象,因此三月的报告中乌克兰的小麦出口量降至世界第四,低于美国的2177万吨。

从整体供需来看,近年来俄罗斯和乌克兰小麦出口量均占据全球较高的出口份额,且保持较高的增速。 俄罗斯小麦出口近年来持续增长,主要得益于俄罗斯小麦的丰产,库存回到历史高位,支撑庞大的市场需求。即便出口规模持续增长,2020/2021年度俄罗斯小麦的库存消费比仍在回升,这也就意味着,即便乌克兰市场出现问题,俄罗斯仍有能力填补因乌克兰贸易中断造成的供应缺口。乌克兰小麦产区主要集中于南部和东部地区,本次俄乌冲突的主战场顿涅茨克和卢甘斯克合计占比仅占大约9%,占比并不算大。

除小麦外,俄罗斯和乌克兰两国大麦出口占全球比例接近30%,其中乌克兰大麦出口占全球出口量的比例超过17%,俄罗斯大麦出口占全球出口量的比例在13%左右,两国维持在400万吨~600万吨。

二、我国小麦市场结构

(一)国内小麦进口情况

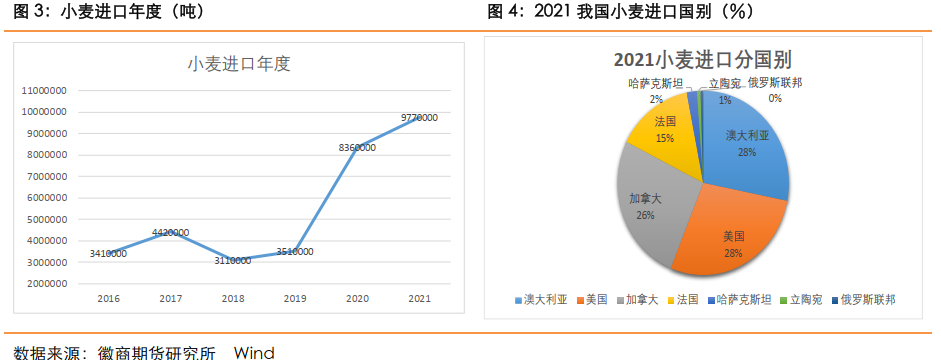

2021/2022年度预计我国小麦产量为1.37亿吨,进口量为950万吨,占国内小麦总供给的6.48%。我国小麦的进口来源国主要是澳大利亚、美国、加拿大和法国等国。主要进口来源国中,前二者进口份额占据了一半以上的份额,2021年我国从俄罗斯进口的小麦数量不足5万吨,仅占国内进口总量的0.5%。这也意味着无论俄乌局势如何变化,对我国小麦的进口影响并不大,但在地区冲突和疫情影响之下,农产品的联动作用不可忽视,进口成本攀升也导致潜在风险增加。

(二)国内小麦供给情况

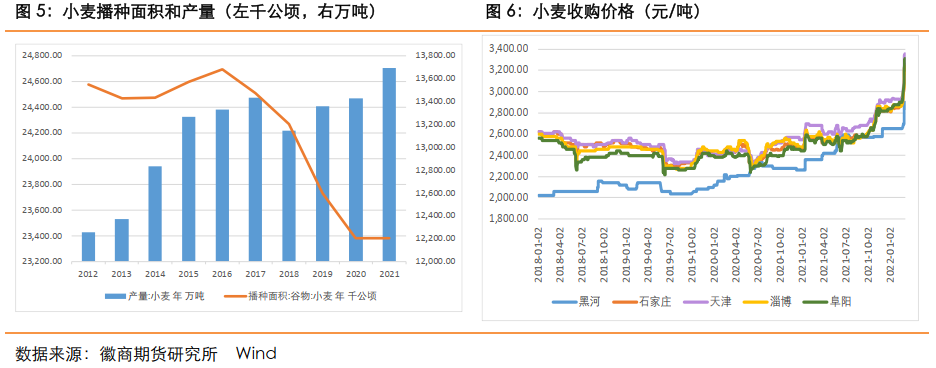

我国小麦主产区为河南、山东、安徽、湖北、江苏、四川、陕西等多个省份,其中河南省为我国小麦产量第一大省,约占全国小麦产量28%。2020年河南省小麦产量3753.1万吨,同比增加0.3%。

2020年中国小麦单位面积产量5798公斤/公顷,除了2018年中国小麦单产有所下降,从2016到2021年中国小麦单产面积基本上逐渐上涨,因此虽然播种面积持续下滑,但2021年中国小麦单产比2016年增加近500公斤/公顷。2021年小麦品质提升,籽粒饱满、容重高,特别是北方小麦,质量普遍较好。

由于国内小麦价格较高,国内外小麦价格倒挂明显,因此在出口方面并不具备优势,近一年来国内小麦出口总量为零。出口主要目的地是香港(占出口总量的82.5%)、澳门(占6.1%)。

(三)化肥价格飙涨增加小麦种植成本

据农业农村部部长唐仁建介绍,全国14亿人口,我们每年农作物耕种面积大约要稳定在23~24亿亩,如果按照1.3的复种指数倒推计算,耕地必须要保证在18亿亩这个底线,这是我国粮食安全的根本保证。

2021年化肥价格涨势迅猛,虽然杀虫剂、杀菌剂和除草剂等农药产品价格也在飙升,但农药涨价阶段主要集中在第三和第四季度。进入2022年春耕时节,化肥价格受国际因素的影响而节节攀升,尿素期货自2020年10月初的最低点1443元/吨至今的2750元/吨涨幅已达90.58%,峰值是在2021年的10月到过2900元/吨。当前由于是春耕的备播时间节点,尿素价格又开始了新一轮上涨,多家主流厂家报价2700元/吨以上,去掉运输费用及装卸费用,到农户手中,每吨价格就稳定在2800元以上。

尿素价格上涨,加上国际钾肥行情的攀升,当前复合肥价格也“涨势汹涌”,自春节以来,多地出现了复合肥价格“三连涨”,当前主流肥企报价3350元/吨左右,和去年同期相比,涨幅高达41.43%,除去运输及装卸费用,农户到手价要在3600元/吨左右。加上种子、农药的上涨,无疑继续推升新季小麦价格。

价格方面,国内小麦价格处于高位,终端市场需求转淡,持粮主体避险出库,预计后期国内小麦价格高位企稳。2021/22年度全球小麦供给偏紧,主要出口国新季小麦生产形势不佳,预计国际小麦价格将保持高位运行。

随着天气转暖,小麦以及面粉消费将进入淡季,小麦、玉米比价关系回归后,小麦饲用也在大规模减少。3月上旬虽然全国各大中小院校复课、工厂复工推动面粉集团消费回暖,但由于面粉行业竞争激烈,厂家并不敢贸然提高面粉出厂价格,企业加工利润偏低,尤其中小企业多数挣扎在亏损边缘。制粉企业对原粮采购成本的承受能力有限,将会抑制未来的小麦价格上涨空间。但整体而言,新麦推迟上市预期犹在,在此之前,小麦的跌幅亦然有限。

三、全球异常天气带来的小麦减产担忧

首先从产量来看,在拉尼娜转换年(1998/99,2005/06、2010 /11和2015/16这四个年度),全球小麦产量增幅分别为-0.45%、-4.13%、7.7%和2.88%,但美国小麦减产幅度显然更为明显,四个年度产量增幅分别为-9.75%、-14.07%、-9.41%和11.96%;其次从价格方面,四个年度美小麦的价格涨跌幅分别为-10.97%、26.22%、21.76%和-14.11%。显然,2005/06、2010 /11两次拉尼娜的减产对美小麦的影响更大,尤其是2005/06是全球和美麦一齐减产,因此价格升幅更大。

在拉尼娜年,低温是造成俄罗斯和北美洲高纬度地区减产的主因;两地主要种植春小麦,拉尼娜给两地带来强冷空气,不仅小麦生长所需要的积温条件难以满足,而且还给生长期的小麦带来较强的冻害,影响幼穗发育,直接导致小麦减产明显。太平洋西岸国家如中国南方冬小麦种植区域、印度等降水较多且集中于小麦收获时期,大部分麦田内涝严重,造成小麦产量下降;同时由于拉尼娜爆发期间带来澳大利亚暖冬天气,在气温回升且降水充足的情况下,澳大利亚地区产量增加最为明显。

历史上拉尼娜爆发期间,小麦价格年度内仍然遵循基本的季节性规律,其走势与普通年份大致相当,主要是供求关系是决定小麦价格的根本,且和强度的相关性不算高,对其后的影响并未表现的也别明显。而国内的小麦在这四个年度的产量增幅为3.78%、11.31%、1.93%和2.37%,对应价格涨跌为-5.3%、-2.65%、9.18%和-1.95%,产量基本没有减少的迹象,因此价格上就很体现出来。

四、高粱、大麦等替代谷物情况

2022年3月USDA公布最新的供需报告中显示,2021/2022年度全球高粱产量6559.8万吨,同比上一年度增加5.87%,期末库存为402万吨,同比上一年度增加16.39%,因而库消比反弹了0.44个百分点至5.21%。美国高粱3月数据较上月未变,因而库消比也同比反弹。

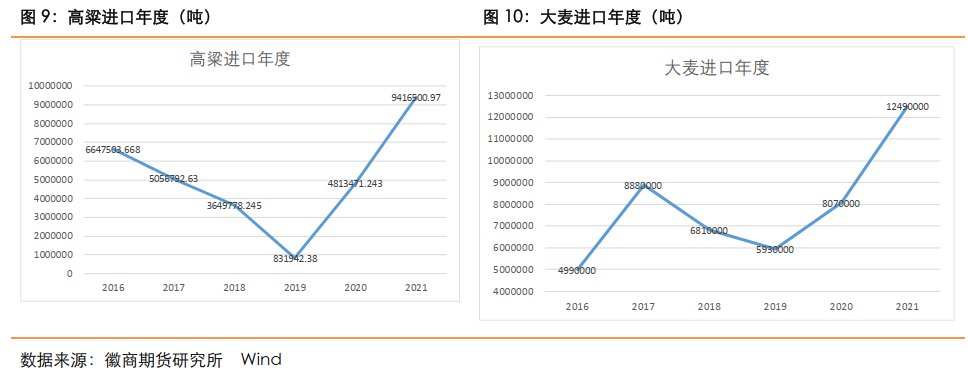

国内高粱2021/22年度产量为324万吨,同比增加3.35%,2021全年进口总量为941万吨,同比增幅为96%,主要来源国为美国、阿根廷、澳大利亚等,可看出我国国内总供给来源中有三分之二均为进口,对外依存度较高。

USDA3月报告数据显示,2021/2022年度全球大麦产量1.46亿吨,同比上一年度下滑8.68%,期末库存为1.69亿吨,同比上一年度减少19.56%,因而库消比下滑了1.54个百分点至9.13%。美国高粱3月报告数据基本持平上月,但2021/22年度产量减少导致的期末库存下滑也在支撑价格。

国内大麦2021/22年度产量为83万吨,同比下滑8.8%,2021全年进口总量为1249万吨,同比增幅为55%,主要来源国为法国、加拿大、乌克兰和阿根廷等国,可看出我国大麦的对外依存度更高,国内产量只占了总供给的6%,也是国内耕地有限,谷物价格过高的无奈结果。

综上,高粱和大麦的进口依存度均高于小麦,受国际价格波动影响更大,因此比价关系就成了企业选择主要关注的点。目前来看,若俄乌战争有望在3月末前停火,那么二者的进口未来增幅有限,不会对小麦有冲击;但若战争成为拉锯战,那么未来二者进口有望增加,或冲击国内玉米和小麦市场,毕竟高粱大麦在价格上要较玉米小麦更有优势。

五、未来的市场焦点

策略:

目前贸易商和基层百姓手里小麦粮源所剩无几,多数面企粮源只能依靠各地的地储。最近俄乌冲突以及市场供应有限加重了市场看涨预期,各级地储也捂粮惜售,不断推涨小麦收购价。中小型面企的粮源难寻,仍以消化库存为主。按照目前小麦上涨力度来看,后市还将上涨。随着原料匮乏,部分面企将面临停机的困境。

盘面和现货目前均面临高位回调的风险,若战争一旦缓和则期现价格有望一齐暴跌,因而短线投机多单建议设置好止盈点位,谨慎持有;贸易企业建议谨慎囤货,以防国际麦价下跌拖累国内,但在新作上市前,陈粮跌幅有限,且今年新粮由于播种延迟因而收割延迟为大概率,间接支撑价格走势坚挺。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格号:F3009446

投资咨询资格号:Z0012728

电话:0551-62883643

Email:zhangyg@hsqh.net

刘冰欣 农产品分析师

从业资格号:F3085971

电话:0551-62868270

Email:liubx@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍