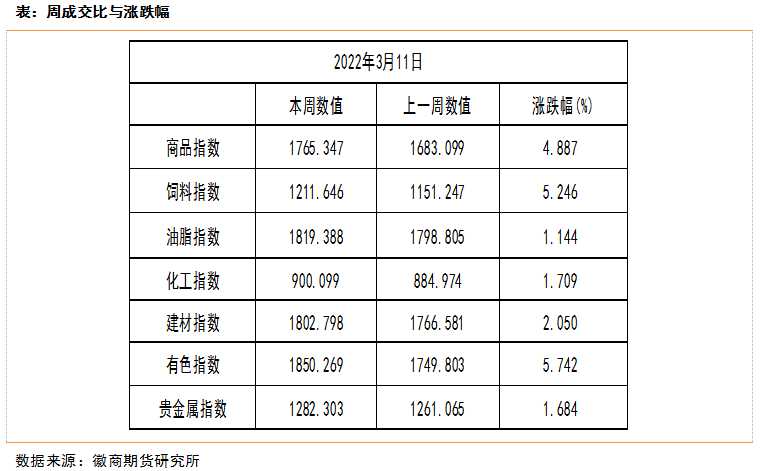

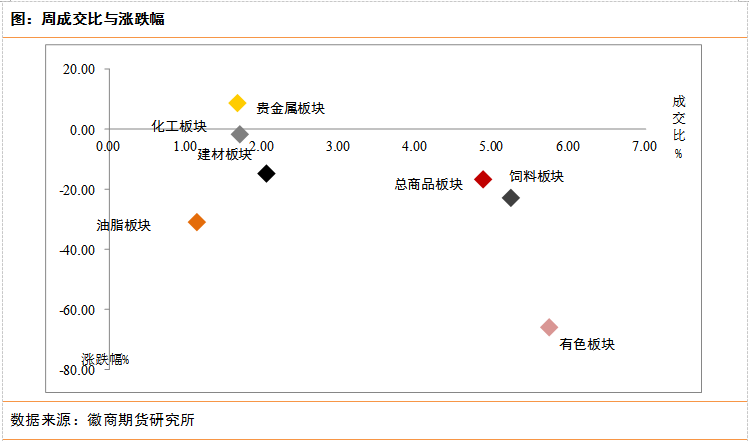

截至2022年3月11日,徽商指数报于1765.347,周涨幅为4.887%。其中饲料指数上涨5.246%。本周国内豆粕现货市场小幅下跌,多地回调10-20元/吨,沿海豆粕现货报价多在4780-4930元/吨,继续在历史高位运行。豆粕库存维持低位,油厂挺粕动力偏强。为缓解国内进口大豆供应偏紧局面,相关部门定于3月11日在各省级粮食交易中心组织开展进口大豆竞价交易,数量29.56万吨。下游生猪方面,生猪价格保持弱势,生猪存栏较正常水平偏高一成,养殖业刚需因素为豆粕价格抗跌提供重要支撑。地缘政治方面,国际局势复杂严峻,大宗商品通胀预期依然较强,国内豆粕现货在低库存、高基差等因素作用下呈现涨多跌少局面。同时近日国内疫情恶化,各地防控措施升级后可能干扰物流运输,造成局地供需错配,进而导致价格失真。有色指数上涨5.742%。周内伦镍上演挤仓风波,沪镍受影响剧烈波动。究其逻辑:俄乌冲突强化镍供应偏紧格局,LME低库存引发挤仓,周初资金博弈带动伦镍暴涨,沪镍跟随涨停;随后LME交易所修改规则允许延期交割、取消3月8日镍交易、3月9日开始暂停伦镍交易、周五未重启,上期所3月9日夜盘交易起暂停三连板部分沪镍合约交易一天,此外,青山集团表示已调配到充足现货进行交割,挤仓风险骤降,市场情绪降温,沪镍连续跌停。基本面上,矿端雨季供应偏紧、库存下滑,当前印尼高冰镍转化量仍有限,预计下半年才会看到改善,且俄乌局势反复仍带来供应缩减预期;需求端,3月份不锈钢产能释放,新能源稳中向好,供需偏紧支撑较强。不过,需注意当前镍价走势仍未回归理性,脱离基本面,波动剧烈,市场风险较大,关注伦镍重启交易后的动向。其他板块涨跌幅如下,油脂指数上涨1.144%,化工指数上涨1.709%,建材指数上涨2.050%,贵金属指数上涨1.684%。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

周杨 量化策略分析师

从业资格号:F3047853

投资咨询资格号:Z001597

电话:0551-62826632

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍