成文日期:2022年2月21日

摘要

1. 自2021年12月份以来,在原油价格逐步上涨的支撑下,PTA期货价格重心也逐步抬升,截至目前,春节假期后PTA期货主力合约最高价已触及5880元/吨。

2. 当前PTA自身加工费处于偏低位置,低加工费下供给端有进一步收缩预期;需求端来看,多数下游纺织织造企业已集中复工,然而新订单下达有限,故终端负荷仍维持较低水平,也使得聚酯采购较为谨慎,聚酯产销提振有限。

3. 短期PTA现货充裕,市场交易供需疲弱逻辑,上游原油仍是PTA价格变动的风向标,在原油不发生反弹的情况下预计PTA重心或有所下移,建议继续关注原油走势及PTA装置动态。

风险提示:原油走势、PTA装置运行情况及下游恢复情况。

一、行情回顾

自2021年12月份以来,在原油价格逐步上涨的支撑下,PTA期货价格重心也逐步抬升,中国农历春节期间,国际油价继续上涨至七年新高,节后开盘PTA期货补涨,并创两年多高位,节后PTA期货主力合约最高价触及5880元/吨。之后,随着原油持续上涨乏力、价格重心下移,PTA期货价格也失去了上涨动力,开始偏弱回调。

二、上游成本分析

PTA是油化工中的重要期货品种之一,并且PTA来源较为单一,上游只能由原油而来,所以原油价格对 PTA有显著影响,PTA价格在大趋势上与原油相似,阶段性差异来自于各自不同的供需情况。自2021年12月份以来,基本面和地缘政治因素推动国际原油价格逐步上涨,并于中国农历春节期间上涨至七年新高,PTA期货价格重心也一直跟随原油价格逐步抬升,并于春节开盘后涨至两年多高位。之后,原油上涨乏力、价格重心有所下移,PTA期货价格也失去了上涨动力,开始偏弱回调。

目前来看,据称伊朗核问题谈判已出现实质性进展,美国或即将解禁制裁,但同时俄乌局势持续紧张,市场对俄罗斯和乌克兰之间可能爆发冲突的忧虑仍在,美国和欧盟明确表示,如果俄罗斯入侵乌克兰,将面临制裁,能源市场关注点仍集中在对俄罗斯油气制裁的可能性。一旦发生冲突,或西方对俄罗斯加大制裁,原油价格将再度有所支撑。近期加工费来看,PTA的直接原料PX现货偏紧,叠加国际油价强势支撑,PX价格大幅拉涨后小幅回落,但PTA价格跟势有限,回落调整,故PTA加工费持续下移,截至2月18日,PX收于1058.5美元/吨,PTA加工费256.15元/吨。

三、供应及需求分析

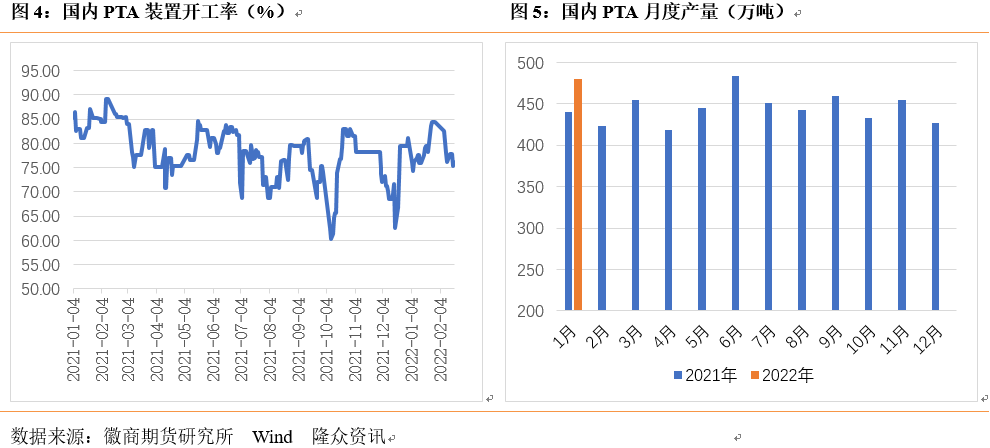

供应方面,据隆众资讯统计,1月份PTA产量为480.05万吨,环比上涨46.56万吨,涨幅10.74%。PTA月均开工率79.52%,环比上涨6.74个百分点。1月份PTA装置变动方面,亚东石化及虹港石化装置在月初相继重启,三房巷及福海创装置进入检修行列,逸盛大化装置降负后恢复运行,逸盛宁波降负至8成左右运行,另外逸盛新材料2号线在月底前开始投料。综合来看,1月份PTA装置重启量大于检修量,故供应量出现明显增加。

2月份,据隆众资讯了解,春节假期间逸盛新材料2号线360万吨装置顺利投产,节后逸盛新材料1号线负荷降至5成运行;逸盛宁波200万吨装置检修半个月;三房巷120万吨及仪征化纤65万吨短停后恢复重启;逸盛大化600万吨降至8成运行,其中225万吨装置有消息称在2月底前将进入检修状态。综合来看,2月份PTA装置停车降负居多,而新材料2号线装置投产虽有增量,但负荷尚未开满,且前期运行稳定的1号线负荷下降,故实际PTA并未有明显增量。预计2月份PTA产量约在440万吨。

PTA期现货价格下跌的同时PTA加工费已跌至300元/吨以下的位置,在较低的加工费下,PTA企业的检修停产意愿会较强。截至2月18日PTA装置的开工率在76.19%,3月份企业检修计划陆续增加,加之在如此较低的加工费当中,预计PTA开工率有进一步走低趋势,供应或有所缩减。

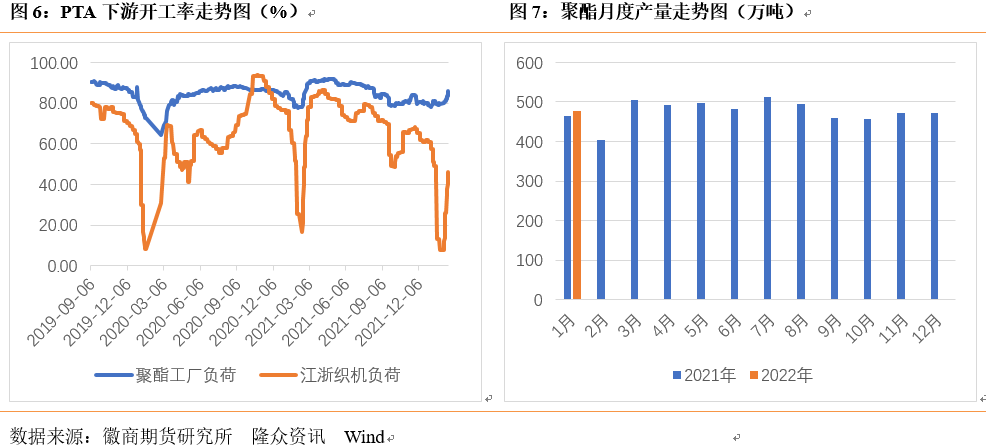

需求端来看,1月聚酯行业产量477.79万吨,环比上涨0.30%。导致行业产量出现小幅上涨的主要原因是,虽然1月底是春节假期,国内部分聚酯工厂减产、检修,但行业主流大厂在月初陆续重启其前期减产、检修装置,并且重庆万凯60万吨/年新装置月内投产,进一步提升聚酯产出水平,叠加节前检修产能明显弱于往年同期,共同导致月内聚酯产出处于相对高位水平,整体产出略高于前一月。

2月份虽经历春节假期,部分聚酯工厂也有较多减产、检修,但整体负荷下降有限,春节期间聚酯负荷多维持在8成左右;节后前期减产装置相继恢复生产,产出量提升,截至2月18日,聚酯负荷约在86.07%,在聚酯运行相对稳定下,对PTA的需求较为稳定,预计2月份聚酯产量约在450万吨。终端需求来看,春节前江浙织机负荷降至低位,假期过后逐步恢复,然而新订单下达有限,目前江浙织机负荷约在46.37%。

综合来看,近期PTA装置窄幅波动,尤其节后部分装置检修的影响下,产量并未出现明显增量,3月份企业检修计划陆续增加,加之在较低的加工费情况下,预计PTA开工率有进一步走低趋势;春节假期过后聚酯及终端江浙织机负荷逐步恢复,对PTA有刚性支撑。预计2月份PTA累库幅度在13万吨上下,累库幅度或不及之前预期。后期建议继续关注PTA装置检修情况。

四、价差分析

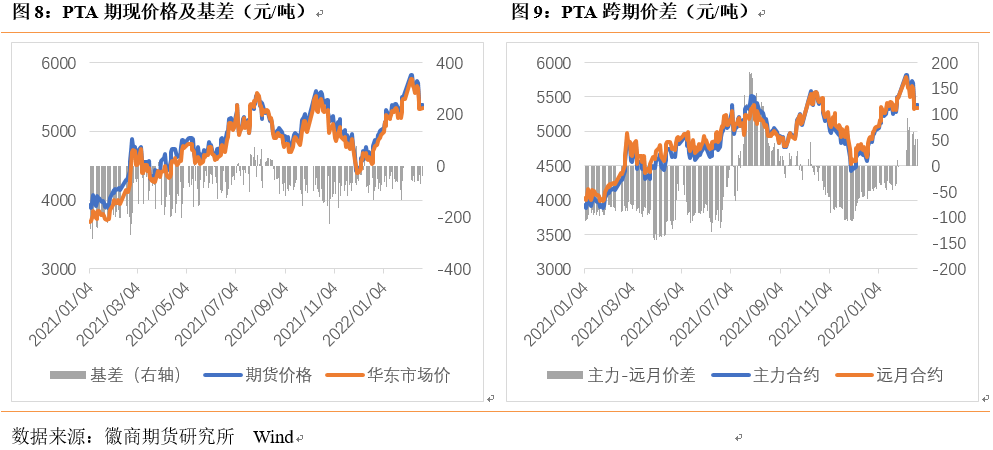

数据显示,从2017年开始,在宏观面转弱、供需面转强的共同作用下,PTA价差结构开始由正向市场(现货价格低于期货,期货近月合约低于远月)转为反向市场(现货价格高于期货,期货近月合约高于远月),2017-2019年价差基本都维持近强远弱的状态;进入2020年,新冠疫情袭来,需求端受到严重影响,PTA价格大幅下行,随着宏观面对PTA影响的增大,PTA的价差结构又转为正向市场。

目前PTA现货充裕,多数下游纺织织造企业已集中复工,复工企业已全面投入生产过程,然而新订单下达有限,故终端负荷仍维持低位运行,拖累聚酯采购谨慎,使得PTA基差维持偏弱趋势,截止至2月21日,华东市场PTA现货基准价5340元/吨,基差-40元/吨,主力2205与2209合约价差为40元/吨。

五、总结及建议

总体而言,短期内PTA的成本支撑有趋弱预期,能源市场关注点仍集中在对俄罗斯油气制裁的可能性,不排除后期原油价格再度获得支撑的可能性。当前PTA自身加工费处于偏低位置,低加工费下供给端有进一步收缩预期;需求端来看,多数下游纺织织造企业已集中复工,然而新订单下达有限,故终端负荷仍维持低位运行,也使得聚酯采购较为谨慎,聚酯产销提振有限。总体而言,短期PTA现货充裕,市场交易供需疲弱逻辑,上游原油价格仍是PTA价格变动的风向标,在原油不发生反弹的情况下预计PTA重心或有所下移,建议继续关注原油走势及PTA装置动态。

风险提示:建议关注原油走势、PTA装置运行情况及下游恢复情况。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

郑燕 化工分析师

从业资格号:F3040646

投资咨询资格号:Z0017184

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍