成文日期:2022年2月14日

摘要

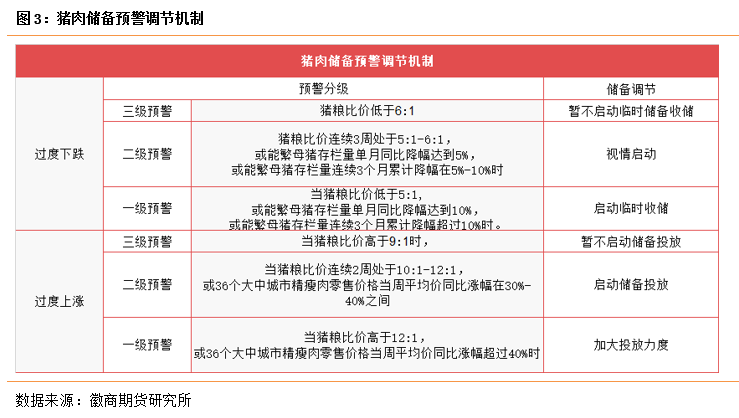

1.2月8日,国家发展改革委的微信公众号发布,据国家发展改革委监测,1月24日~28日当周,全国平均猪粮比价为5.57∶1,连续三周处于5:1~6:1之间,进入《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》(以下简称“工作预案”)设定的过度下跌二级预警区间。国家发展改革委将会同有关部门视情启动猪肉储备收储工作,并指导地方按规定开展收储工作。

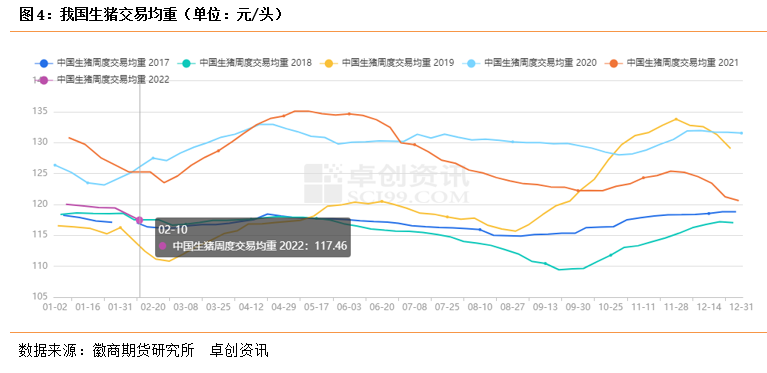

2.饲料价格相对高位,生猪价格持续下跌,对养殖盈利形成多重压力,企业为减轻亏损而选择出栏部分体重偏轻猪源,再度带动交易均重下滑,猪价下跌。

3.养殖利润再次进入深度亏损状态,截止2月10日,自繁自养养殖盈利为-314.73元/头,仔猪育肥养殖盈利为-258.47元/头,亏损或将进一步带动行业去产能。

风险因素:新冠疫情,非洲猪瘟疫情,收储等政策面因素。

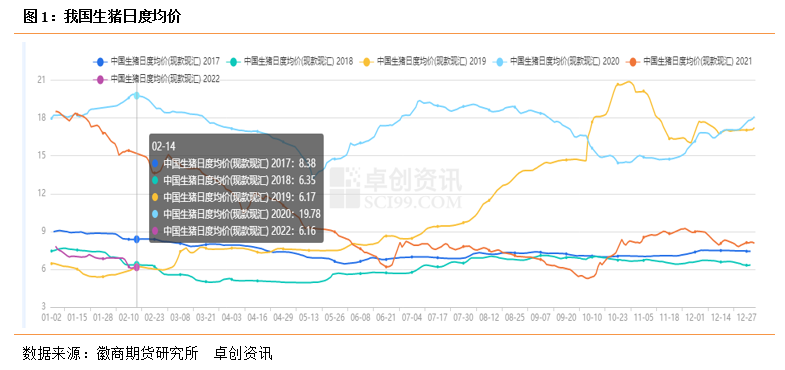

根据发改委网站数据,截止1月14日,近期白条猪上市量持续增加,肉价持续波动下行,猪粮比价为5.26:1。

2月8日,国家发展改革委的微信公众号发布,据国家发展改革委监测,1月24日~28日当周,全国平均猪粮比价为5.57∶1,连续三周处于5:1~6:1之间,进入《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》(以下简称“工作预案”)设定的过度下跌二级预警区间。国家发展改革委将会同有关部门视情启动猪肉储备收储工作,并指导地方按规定开展收储工作。

根据《工作预案》,为重点引导养殖户平稳有序减栏,避免恐慌性集中出栏,当猪粮比价低于6∶1时,由国家发展改革委当猪粮比价低于6∶1时,由国家发展改革委发布三级预警;当猪粮比价连续3周处于5∶1~6∶1,或能繁母猪存栏量单月同比降幅达到5%,或能繁母猪存栏量连续3个月累计降幅在5%~10%时,发布二级预警;当猪粮比价低于5∶1,或能繁母猪存栏量单月同比降幅达到10%,或能繁母猪存栏量连续3个月累计降幅超过10%时,发布一级预警。

目前虽然发布了二级预警,相关部门可以视情启动收储工作,但我们认为到收储开启还有一段距离。当前时间点正处春节节后,费相对疲软,现货价格萎靡不振的预期还要持续一段时间,如果价格下行继续,深度扩大,那么收储工作很可能随时展开。

从历次收储的情况来看,收储量并不大,一般都是在10万吨级别以下。2021年,我国的收储一共执行了两轮4次,第一轮收储是7月份,总共执行3次,分别为7月7日收储2万吨,7月14收储1.3万吨,7月21日收储2万吨;第二轮收储是10月份,执行1次,为10月10日收储3万吨。收储最重要的是给市场带来信心上的提振,因为收储量和市场流通量相比很小,对供需平衡的改善十分有限。如果2022年的收储一旦开展,我们认为收储之后价格有望在情绪支撑下的逐步企稳,但在整体供给宽松的格局没有完全改变的情况下,上行高度仍然受到限制。

其一,冬季疫病高发,部分中小型养殖企业提前出售80-100公斤体重生猪,导致生猪交易均重持续降低。

其二,玉米、豆粕价格均走高,且豆粕涨幅明显,饲料成本继续提升。饲料价格相对高位,生猪价格持续下跌,对养殖盈利形成多重压力,企业为减轻亏损而选择出栏部分体重偏轻猪源,再度带动交易均重下滑,猪价下跌。

最后,猪价震荡下跌,养殖户压栏惜售情绪逐渐弱化,担忧后市积极出栏情绪升温,大体重生猪出栏量逐渐减少。

(三)亏损加剧 产能去化将继续

养殖利润再次进入深度亏损状态,截止2月10日,自繁自养养殖盈利为-314.73元/头,环比9日下跌99.04元/头,同比下跌2161.98元/头;仔猪育肥养殖盈利为-258.47元/头,环比9日下跌98.49元/头,同比下跌1455.96元/头,亏损或将进一步带动行业去产能。

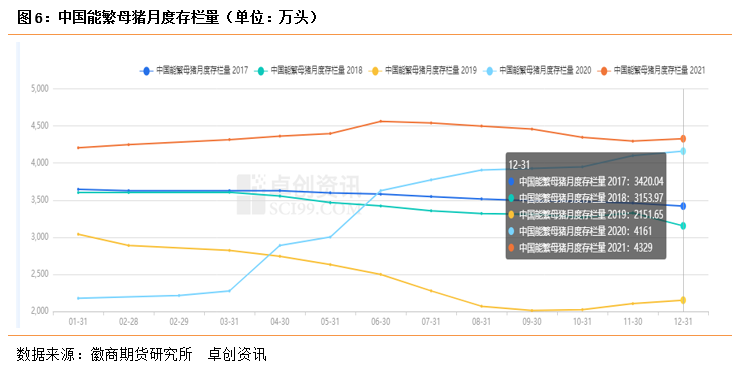

能繁母猪对应的是10-11个月后的商品猪供应。按照这个节奏,生猪供应在2022年3月份左右开始减少,但是真正全面减少会是8-9月。如果1月份实际情况像上述预测那样,即能繁母猪稳定甚至微增,那么对应下半年11月份这个时间点生猪供应会略增,我们推测会抑制猪价在旺季的反弹力度,同样也会缩短猪价反弹的时间。

当下补栏母猪及仔猪养户对价格已经很能接受,认为是低价,据了解,养殖户补栏意愿较去年同期补栏的积极性增加1-2成。但春节期间猪病增加,猪病是影响补栏的主要因素,导致近期补栏减少。叠加近期预报的寒潮天气对补栏影响也比较大,预计元宵节过后随着气温稳定,补栏或陆续开始。

对于整个上半年来说,仍猪源充足,属于产能释放期,我们认为猪价仍处于下行周期。中长期建议关注两方面,一方面是今年上半年猪价下跌的幅度,如果围绕成本线附近波动,则产能很难去化,养殖户可能会继续扛;相反,如果价格下跌足够深且持续的时间越久,则产能可能还会有一波明显的去化。另一点是关注市场的一致性预期,如果都按照前低后高的猪价预期执行,那么今年的二次育肥可能会有一个比较大的量起来,这样也会猪价形成影响。

风险因素:新冠疫情,非洲猪瘟疫情,收储等政策面因素。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

尉秀 农产品分析

从业资格号:F0300124

投资咨询资格号:Z0011345

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍