一、雨季减产延续 马来供应收紧

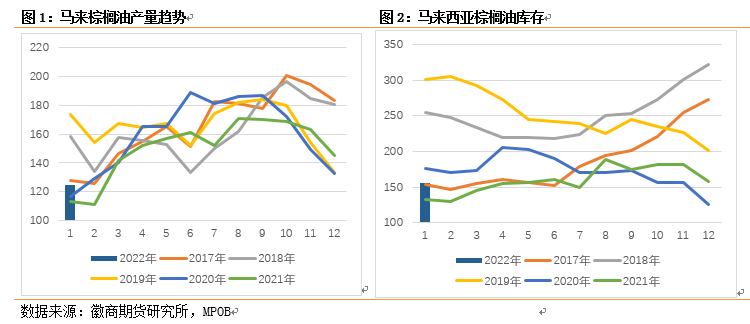

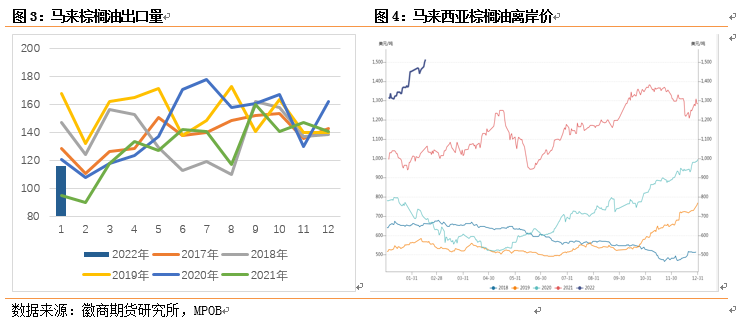

马来西亚棕榈油局发布的1月供需数据显示, 1月马棕产量为125.3万吨,环比下降13.54%,出口量为115.8万吨,环比下降18.67%,进口量7万吨,环比减少31.3%,国内消费为22.8万吨,环比下滑31.1%,与此前机构发布的预估值相比,产量、消费均低于预期,出口略高于预期,致使库存略低于市场预期水平,报告影响略偏多。

2月依然有连续性降雨,NOAA气象监测显示2月中旬马来半岛霹雳、彭亨及沙巴地区的降雨将大于正常水平。澳大利亚气象局预测拉尼娜指数为-1.1左右,并预期正在发生拉尼娜延续至2月,2月之后拉尼娜趋势减弱,但仍可能持续到3-5月才消散,气象机构也预测会给整个东南亚的种植地区带来不同的降雨模式,目前将会保持区域性混合的降雨情况。在2月份马来西亚产量延续低产状态,据南马棕榈油协会SPPOMA数据显示,2月1-10日马来西亚棕榈油产量环比下降0.67%,其中鲜果串FFB单产环比下降0.83%。

春节期间多家机构下调巴西大豆产量预估,最低预估跌破1.3亿吨关口。咨询公司Datagro发布报告将巴西大豆产量调低到1.3亿吨,低于12月份预测的1.4205亿吨,也远低于本年度初期预测的1.4406亿吨;巴西咨询机构COGO公司发布报告,将巴西大豆产量预测值调低到1.25亿吨,低于早先预期的1.31亿吨,比最初预测值减少14.2%。巴西国家商品供应公司CONAB将2021/22年度巴西大豆产量下调约1500万吨至1.254亿吨,低于1月份预测的1.405亿吨。

阿根廷布宜诺斯艾利斯谷物交易所预计作物单产低迷且种植面积低于此前预期,将阿根廷2021/22年度大豆产量预估自此前的4400万吨下调至4200万吨。由于南美大豆产量本年度大概率低于去年,使得中国开始增加从美国进口大豆的数量,美豆的库存也因此出现下调,国内进口大豆成本也将不断提升,整体植物油价格都会得到较强的支撑,预计短期内仍将保持在高位进行波动。

2月份马来西亚仍处在雨季,产量高频数据显示2月份产量与1月持平,2月份产量恢复十分困难,虽然棕榈油离岸价涨至高位,棕榈油对其他植物油进口优势暂无,但是印尼限制20%的棕榈油出口,有助于马来西亚扩大棕榈油的出口市场,船运数据显示马棕出口大幅增长,2月1-15日出口环比增长20%,因此马来棕榈油库存累库或再度推迟。另外南美大豆产量不断调低,近期巴西南部和阿根廷北部仍受旱情影响,后期产量或再度下调,使得中国开始增加对美豆的进口量,国内进口大豆成本也将不断提升,整体植物油价格都会得到较强的支撑,预计短期内棕榈油仍将保持稳中偏强的走势,建议回调做多棕榈油05合约,风险为马棕出口恶化。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字[2013] 280号

郭文伟农产品分析师

从业资格号: F3047852

投资咨询资格号: Z0015767

[免责申明]本报告所载信息我们认为是由可靠来源取得或編制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍