成文日期:2022月1月5日

一、豆一下半年先扬后抑

今年9月初国储开拍,成交量一般但高于市场预期,到了9月中绥化张维开称2.9元/斤,叠加当时中储粮的双向竞价交易的回购5820元/吨算是给市场吃了一颗“定心丸”, 9月下旬哈尔滨疫情爆发影响粮食外运,价格持续拉升至11月初的6500大关。而后持续的高价令下游吃不消,拍卖量价成交断崖式下跌,现货也开始变得乏人问津,之后粮库和各大企业纷纷下调收购价格,随后价格缓缓回吐此前的升水空间,行至6000之下。 但12月末的农村工作会议中提出的扩大大豆和油料作物的生产再给市场一记重磅利好,价格出现回升迹象。

二、收购+面积+拍卖是明年市场焦点

(一)中储粮收购情绪决定市场方向

从今年开秤价格来看,2021年创下了历年之最,但若是加上各种成本尤其是包地成本大幅增加的部分,目前的价格来看农民的收益并不算高。

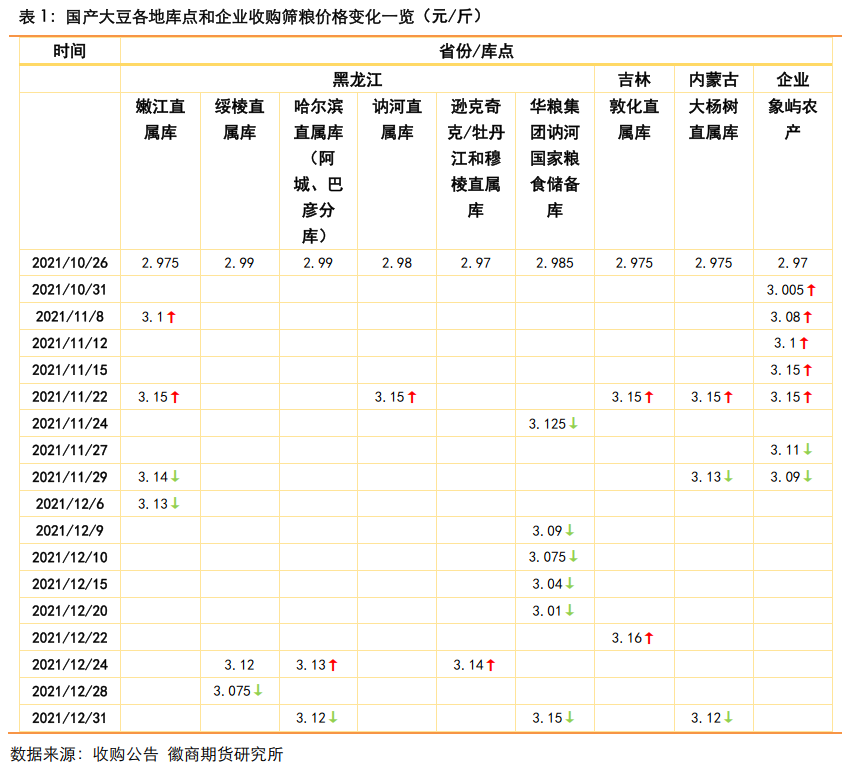

2021年自从9月中旬新大豆开称一直到10月末,产区新粮价格始终居高不下,绥化张维最早的开秤毛粮收购为2.9元/斤,但实际成交也就在2.85元/斤附近,不过截至到10月末,产区的毛粮普遍都在2.9元/斤左右,而农户的惜售心理依然浓厚。

10月26日中储粮各地库点纷纷发布公告,开始收购2021年的新豆筛粮,价格方面,为2.975~ 2.99元/斤不等。各地的现货贸易企业也纷纷给出报价,当时的“抢粮”大战进入白热化。但随后的价格走势却并未如预期,11月中旬后随着期货价格的不断下行,各地贸易商随之谨慎收购,到了下旬中储粮各地库点和企业纷纷调整收购价格,到了12月末虽然价格未回吐全部涨势,但节前的消费清淡已然宣告很难有大幅上行的空间了。

究其原因,前期是产区收购主体中储粮和大贸易商之间的价格博弈,因为市场都知道今年国产大豆减产幅度大,都怕后期收不到粮,加上愈调价农民越不卖,才会后后面的高价。后期叠加疫情的外运受限和运输成本增加,持续高涨的成本让下游企业吃不消,价格上涨的同时也在不断压缩刚需,下游消费的捉襟见肘马上就显现出来,因此价格持续回吐也是意料之中。

关于明年中储的收购计划尚有很多变数。首先是收购时间的不确定,参考2020/21的收购时间,省储+国储是从今年的4月一直收到6月末,而明年到几月依然很难估算;其次是收购价格目前虽然稳住,但不排除后期还会随行就市的下调。12月28日绥棱直属库宣布12月29日停收,且将收购价格从此前的3.12元/斤下调至3.075元/斤了,虽说只是当地库点的个体行为,但也引发了一波恐慌。目前来看,收购或会延续到明年一季度。

(二)拍卖影响趋向弱化

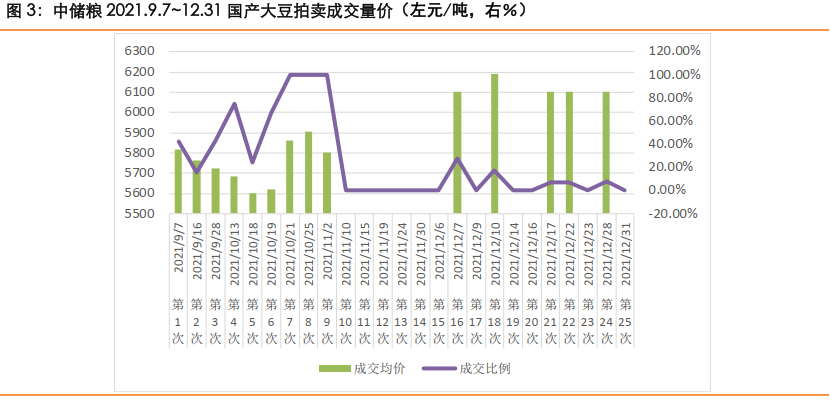

今年中储粮从9月7日至12月31日的拍卖共计25次,计划拍卖量是144.31万吨(因后期持续流拍,因此总量有反复叠加的部分,实际拍卖总量或只有一半左右),实际成交是32.66万吨,成交率均值为25.37%,成交均价是5883.15元/吨。

从拍卖的成交来看,11月初是个分水岭,因拍卖的前两个月处于新旧粮上市的青黄不接的时间节点,下游蛋白厂的参与度和补库需求均较为积极,因此即便是在回购价格5820元/吨的时间节点也依然有成交,而当时的回购价格折合毛粮基本是在2.85元/斤附近,也算是给当时持有新粮的农户吃了颗“定心丸”。但随着新粮逐渐上市,疫情再度席卷,粮食外发遇阻,市场心态也在逐渐变化。11月以后的双向竞拍几乎全军覆没,市场的关注度和参与度都在下滑。

数据来源:收购公告 徽商期货研究所

预计中储粮的拍卖会一直延续至春节前,但在量价双跌的此时,成交情况难有改观,且就目前下游的豆制品加工企业反应,备货其实一直都有,不过速度较慢,因今年大豆成本太高,以往集中备货几个月的目前都缩减为1~2个月的量,备货周期明显大大缩短。截止12月末前各大企业基本会年前备货完毕,且拍卖主体的大蛋白厂或也有一波补库动作,因此中储粮的拍卖预计会在“沉默”中消亡。

(三)卖粮高峰后延或增加价格波幅

看明年上半年的大豆价格,主要从三个要点出发:首先从生产端的农户的售粮心理来看,到了明年三月左右会是售粮高峰期,因年前不打算买量的农户基本上属于不着急还贷也不太差钱的。但年后拖到四月春暖花开以后,存粮就会有一定的难度了,大豆或许稍好,但玉米存粮难度更是加大,而很多农户习惯是将手里的粮一并卖掉,所以卖粮高峰大概率会在三月份左右,卖粮高峰势必会给价格带来一波卖压。

第二个就是中间环节的贸易商心态。今年贸易商屯粮谨慎是不争的事实,那么货权变得愈发集中就是大势所趋。今年贸易商的心态分化也比较极端,一些前期高点收购的贸易商为了不亏本只能咬牙挺住,他们也都希望价格能上涨,想年前抄底建库的贸易商很关注两点,一是抄底价格要合适,二是质量依然很关键,今年黑龙江西部蛋白高东部蛋白低,目前市场上的优质大豆也是越来越少,建库囤货的风险依然不小。

第三就是今年大豆销区的不确定因素也较多,预计年底产区疫情防控预计也不会放松,冬奥会、企业的停产令、甚至是天气和运力因素,对豆价的影响都可能会引发共振。不过在全球通货膨胀和确保农户利益的政策前提下,明年大豆底部空间不会大,但波动幅度会增加。

(四)疫情下的豆制品消费难有破局

上游原料上涨,下游的大企业也纷纷开启了涨价潮。尽管因原料上涨的豆制品上涨是大势所趋,但产成品价格上涨后造成的需求低迷亦是不争的事实,尽管豆制品相对于猪肉鸡蛋等替代品尚有竞争力,且豆制品企业反应四季度出货明显转好,但在在今年整个大消费不景气的大势之下,利润空间却并未同步上涨,因此传导至生产端的大豆并不是很顺畅。

到了年关岁尾的此时,一些中型豆制品企业称国产豆成本太高,因此采购了一些进口的非转和国产非转掺混加工,可以适度降低企业的运营成本,而目前基本上备货也已经接近尾声,因此年前的消费刺激拉动目前来看很难出现。而明年豆制品的消费情况来看,五月之前都是消费旺季,预计对价格的作用以稳为主,难有大幅刺激作用。

三、农村工作会议指引“政策牛”发动

中央农村工作会议12月25日在京召开,会议上提出“毫不放松抓好粮食和重要农产品生产供应,严格落实地方粮食安全主体责任,下大力气抓好粮食生产,稳定粮食播种面积,促进大豆和油料增产。”其后的要围绕“两条底线”,突出抓好“四件要事”的第二就是“要攻坚克难扩种大豆油料,把扩大大豆油料生产作为明年必须完成的重大政治任务,抓好东北四省区大豆面积恢复,支持西北、黄淮海、西南和长江中下游等地区推广玉米大豆带状复合种植,加快推广新模式新技术,逐步推动大豆玉米兼容发展,同时抓好油菜、花生等油料生产,多油并举、多措并施扩面积、提产量。”

农村工作会议提出大力扩大大豆和油料作物生产,实质上是近几年来国家对粮食“保供稳价”政策的延续,也算是明年中央一号文件的前导篇。回顾最近五年来关于大豆玉米种植面积的政策,2016年国家开始实施“镰刀湾”地区生产结构调整规划,调减玉米面积转种大豆或杂粮杂豆,主要是因当时国内陈玉米库存过高,加上国内大豆对外依存度也太大,大豆玉米供给比例严重失调,在其后的几年均延续了这样的调整政策,且在2018年后中美爆发了贸易争端后愈发凸显。而经过了几年调整,随着国内新增了许多玉米深加工产能,玉米库存去化相当彻底,加上在大豆种植者补贴力度逐年增加的前提下,2016/17~2020/21年度国内大豆面积增幅明显,据国粮信息中心数据显示,国内大豆种植面积从650.6万公顷增加到988.2万公顷,年平均增幅为6.19%;主产区黑龙江2018~2020年大豆面积年平均增幅为9.46%。

2020年以来全球疫情爆发,国家为了保障生猪供给因而要维持饲料价格稳定,2021年2月中央一号文件上指出要施行“稳大豆,增玉米”的政策基调,加上玉米本身的种植效益始终还是好于大豆,因此2021/22年度产区玉米面积大增而大豆锐减。但其后今年国家实行的一系列政策,如增加临储拍卖的陈小麦和水稻,以及加大玉米进口的各项政策来看,已经充分保证了玉米的有效供给,因而2022/23年度的面积政策将重新回到扩大油料作物生产的基调。

而在大豆补贴方面政府可谓不遗余力,黑龙江地区从2015年取消收储改为种植者补贴的时候,就是从60.5元/亩到2017年的173.46元/亩,2018年达到最高的320元/亩(为最高水平,因当年是中美贸易争端打响的当年)。最近三年补贴分别是255元/亩,238元/亩和248元/亩。相比之下玉米近几年的补贴则一直在100元/亩之下。

虽然中央一直都很重视振兴国产大豆产业,但大豆和玉米在种植面积上具有很强的竞争性,而农户也是更看重作物的比价效益。今年国内外大豆价差达到了近十年的高位,廉价进口豆挤占了大量国产豆需求空间,行情乱象整治也非一蹴而就,国产大豆缺乏有效的政策保护。国家政策要引导调整种植结构,势必会让农民看到实惠,那么相应的补贴政策力度必然加大,有政策的支撑,豆一明年价格预计底部空间有限。

四、进口大豆到港压力持续后移

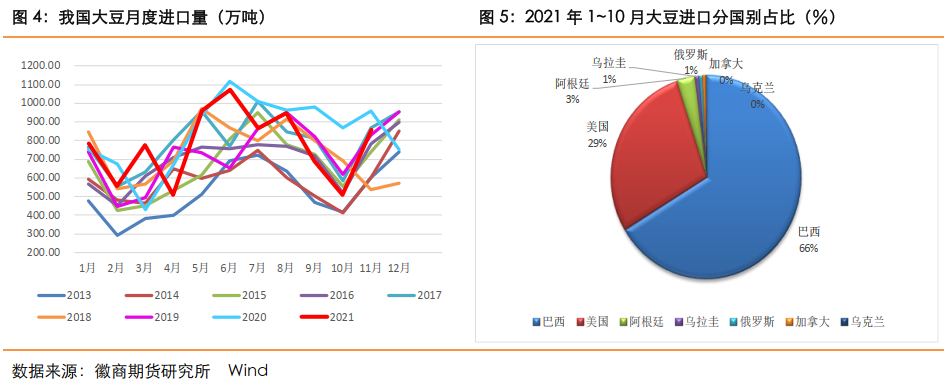

海关数据显示,2021年1~11月我国大豆进口总量为8530.4万吨,同比下滑8.82%。其中1~10月份自巴西进口总量为5227.75万吨,同比减少1%;自美国进口总量为2257.34万吨,同比增加92%;自阿根廷进口总量为485.94万吨,同比减少29%;自乌拉圭进口总量为58.71万吨,同比减少61.09%;自俄罗斯进口总量为97.79万吨,同比增加0.54%。

从数据上来看,今年我国进口非转的主要来源国如乌拉圭和俄罗斯等国的进口来源远低于去年,跟疫情持续,各国保证国内供给的政策有关,但进口转基因大豆却是大增,尤其是美国大豆进口基本恢复了2017年中美贸易争端前的水平,跟中国执行中美协议,加大进口美国农产品的政策密不可分。

由于油粕价格下滑,压榨企业榨利恶化导致压榨企业目前近月买船较少,近月买船只是按执行合同保证开机率,叠加三季度美国飓风“艾达”导致的港口吞吐力下降,预计明年一季度美豆的到港量或继续低于市场预期,供给压力后移但并不代表消失。

预计明年上半年非转大豆的供给难有太多的增幅空间,但转基因大豆的进口将持续,冲击国内市场。

五、操作策略

预计明年上半年,年前的卖粮高峰或会后移至三月左右,再往后由于东北天气转暖存粮或有难度,叠加中储粮收购时间或许也截止于此,以及进口大豆到港的压力,对大豆施压,但在种植成本增加和国家政策的支撑引导之下,预计2022年上半年大豆底部空间有限。分合约角度看,5月合约在政策引导之下预计价格走势偏强,而年前部分库点停收则利空近月,做买05卖03反套或为上策,或单边多2205合约。

对于豆二来说,USDA中四季度以来南美巴西和阿根廷产量一直没有做调整,而市场预期拉尼娜在以往的年度对阿根廷的单产和产量影响程度高于巴西,那么现在阿根廷的产量已经较上一年度的4741万吨调增了4.4%,未来即便有旱情影响,减产的幅度空间依然有限。而对于巴西而言,虽然主产区开始有干旱迹象,美豆最近也走出了一波强势,但异常天气能否持续,给市场带来多大升水空间尚有很大不确定性。美豆到港情况决定了其强弱,而天气降水影响的南美新作优良率亦然是明年上半年市场关注的焦点。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格号:F3009446

投资咨询资格号:Z0012728

电话:0551-62883643

Email:zhangyg@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍