成文日期:2021年10月15日

节后,东北地区生猪价格快速反弹,逐渐蔓延到河北、河南、山东等地,直至全国出现普遍上涨情况。10日的猪肉收储价格更增加了业内人士对后市的信心,亦是养殖端压栏、屠宰端的“底气”来源,11日生猪主力合约LH2201更是涨停。那么行情是否会迎来反转呢?

据国家统计局统计,8月末全国生猪存栏4.39亿头,恢复到2017年年末的99.4%。从上图可以看出,当前的的生猪存栏仍旧处于上升趋势中。

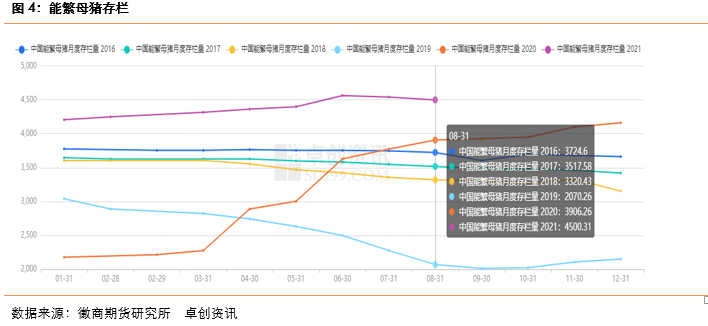

据国家统计局统计,截至8月31日全国能繁母猪存栏量为4500.31万头,连续2月出现下滑。近日,农村部发布的《方案》指出,“十四五”期间,以正常年份全国猪肉产量在5500万吨时的生产数据为参照,设定能繁母猪存栏量调控目标,即能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。当前的4500万水平远超于正常目标,超出约9.76%。

另外,当前随着利润的不断收窄,养殖单位主动调整生产节奏,加快淘汰低产母猪,优化猪群结构,所以现在的能繁母猪是繁殖性能较高的二元母猪。多数地区二元能繁母猪的PSY在20-23左右,大型规模企业该指标数据更高,三元能繁母猪的PSY在14左右。根据涌益资讯数据,近2年来平均的PSY数据为21。由于PSY是一个综合指标,在能繁母猪淘汰量连续5个月(根据卓创样本调查数据)加速淘汰的背景下,大概率PSY会保持在20以上。我们采取相对保守的水平测算,取PSY为20,推算有9.00亿头左右的生猪/年(根据农业部最新的数据,8月份我国能繁母猪的存栏为4500.31万头)。而根据国家统计局数据显示,自2014年以来,我国的猪肉需求逐年下滑,最高为2014年的7.495亿头,2015年、2016年、2017年、2018年、2019年分别为7.242亿头、7.007亿头、7.020亿头、6.938亿头、5.442亿头,排除2019年受非洲猪瘟的影响,预计正常的我国猪肉需求大概在6.9亿头生猪/年。因此,我们保守预计到明年1季度我国的生猪依然处于产能释放期。

截至9月30日,样本调查企业能繁母猪淘汰量为451725头,连续5个月加速淘汰,从侧面验证了,种猪进入了以质换量的优化阶段,预计生产效率将有明显提升。同时,也给生猪市场带来了大量廉价供应,拖累猪价。

据了解,10月10日收储的3万吨猪肉,成交价格区间在19.8-20元/公斤,折合毛猪约为在14.5元/公斤,价格上短期利好生猪价格。

收储政策的落实措施,如果仅仅是对冻品收储,且数量和时间有限的情况下,对于整体生猪供需的改变作用不大,可能仅仅只能起到预期引导的作用。倘若收储动作一直持续,那带来的效果将另当别论。目前,我们认为能够扭转局面的唯一方式还是产能的逐步下行,建议关注能繁母猪淘汰量、能繁母猪及生猪存栏。

2、关注逆周期调控效果

9月19日发布的《生猪产能调控实施方案(暂行)》以能繁母猪存栏量变化率为核心调控指标,将能繁母猪存栏量调控目标设定为4100万头(正常保有量),并将能繁母猪存栏量变动划分为绿色、黄色和红色3个区域,涉及对能繁母猪存栏量的动态监测以及各地规模猪场(户)数量的动态监测。一方面,农业农村部将及时发布生猪生产监测信息,向各省份反馈能繁母猪存栏量和规模猪场(户)保有量等月度数据变化情况;另一方面,各省份也必须参照农业农村部的监测和反馈制度,开展生产监测并向辖区内各地市反馈相关数据。

对生猪养殖业实施逆周期调控,是一个全新尝试,既需要时间观察效果,也需要数据积累经验,还需要根据市场情况适时调整政策举措,市场监测预警体系的建设到位,也需要时间。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍