成文日期:2021年9月23日

摘要

1.2021年9月国债期货先抑后扬,整体窄幅整理,驱动行情的主要因素在于9月上旬由于受到外贸数据超预期、资金面收敛、理财子公司委外受限传言及恒大事件影响,期债大幅回落,16日后伴随央行季末维稳、连续在公开市场投放跨季资金,期债开始反弹。

2.2021年8月经济数据整体回落,工业生产、投资、消费整体弱于预期,其中房地产加速下行,消费大幅滑落。但进出口大幅好于预期,主要系疫情扰动所致。

3.PPI和CPI剪刀差扩大,这会限制货币政策宽松的力度。8月社融延续下行,M1加速下行,中长期贷款同比少增,均反映金融对于实体的支撑不足,加之地产政策层面仍在收紧、投资持续回落,预计经济基本面下行压力增大。

4.9月政策面仍然以“稳货币”+“宽信用”政策组合,伴随着政府债券的发行提速、发行窗口拉长,社融见底趋势越发明朗。从政策预期对期债的影响来看,仍然偏向利空期债。

5.海外层面,流动性收缩预期正逐步兑现,这表现美联储TAPER渐行渐近和欧洲央行缩减PEPP购债速度,海外流动性收紧对于期债多头行情有所压制。

6.10月驱动期债行情因素多空交织,一方面经济基本面继续支撑多头行情,但另一方面政策面和海外流动性预期利空期债。预计期债延续震荡行情,除非经济基本面出现超预期下行。

风险提示:央行货币政策出现大幅宽松,经济超预期回落

一、行情回顾

2021年9月国债期货先抑后扬,整体呈窄幅整理走势,截至9月23日,十债12合约月涨幅0.09%。9月上旬由于受到外贸数据超预期、资金面收敛、理财子公司委外受限传言及恒大事件影响,期债连续下挫。但16日后,伴随着央行季末维稳,央行在公开市场跨季资金连续超千亿投放,股指调整及政策面对于大宗商品趋严预期不改,期债开始反弹。整体来看,9月行情在经济基本面、政策面和资金面的博弈下维持震荡行情。

二、经济基本面对期债构成支撑

2021年8月经济数据整体回落,工业生产、投资、消费整体弱于预期,其中房地产加速下行,消费大幅滑落。但进出口大幅好于预期,主要系疫情扰动所致。8月数据出现加速下行主要由于7月至8月的疫情反复,导致暑假及商务活动受到影响,服务业和消费也走弱较为明显。

具体来看8月经济数据,8月工业经济增速继续放缓,8月规模以上工业增加值同比实际增长5.3%,较上月回落1.1个百分点。比2019年同期增长11.2%,两年平均增长5.4%,较上月回落0.2个百分点。8月份,41个大类行业中有34个行业增加值保持同比增长,同比增长行业出现收窄。

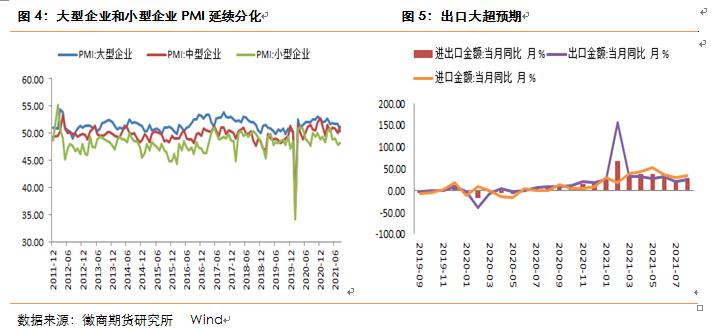

制造业方面,官方PMI虽然仍然在荣枯分水岭上方,但已经连续5个月走弱。8月份,中国制造业采购经理指数(PMI)为50.1%,继续位于临界点以上,低于上月0.3个百分点,制造业扩张力度有所减弱。行业分化仍然较为明显,小型企业PMI虽有回升,但回升力度不大。从企业规模看,大型企业PMI为50.3% ,比上月回落1.4个百分点,继续高于临界点;中型企业PMI为51.2%,比上月上升1.2个百分点,高于临界点;小型企业PMI为48.2%,比上月回升0.4个百分点,低于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数高于临界点,新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

进出口方面,8月进出口大幅好于预期和前值,反映海外对疫情的担忧。8月出口金额同比25.6%(美元),前值19.3%,预期值19.6%;8月进口金额同比33.1%(美元),前值28.1%,预期值26.6%。市场普遍预计8月贸易增速会有所放缓(进出口彭博调查均值分别为26.9%和17.3%),而8月进出口表现超出市场预期。8月出口加速主要源于消费品出口增速明显加快,进口增速加快主要来源于大宗商品价格上涨。由于制造业新出口订单指数已经连续4个月处于荣枯线之下,8月进一步下滑1个百分点至46.7、为去年6月以来新低。伴随着海外疫情的好转,部分生产会重新转移至海外,防疫产品需求也会再次回落,这会对未来出口构成压力。

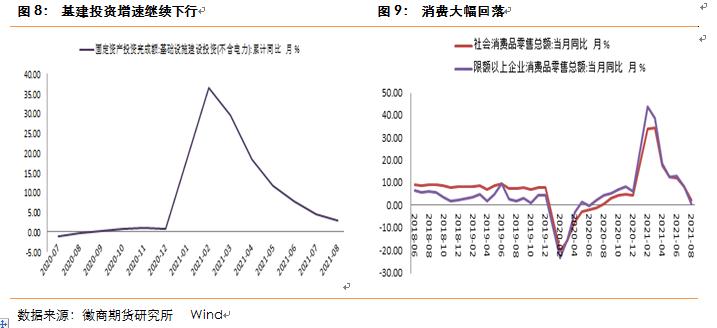

固定资产投资方面,固定资产投资再度回落,固定资产投资累计同比连续6次回落。1-8月份,全国固定资产投资(不含农户)346913亿元,同比增长8.9%,低于预期的9%和前值10.3%,较上月回落1.4个百分点;比2019年1-8月份增长8.2%,两年平均增长4.0%,较上月回落0.3个百分点。房地产加速下行,由于受到政策压制,1-8月份,全国房地产开发投资98060亿元,同比增长10.9%,较上月回落1.8个百分点;比2019年1-8月份增长15.9%,两年平均增长7.7%,较上月回落0.3个百分点。房地产行业受制于三道红线及政策压力,后期仍有下行预期。近期个别房企负面信息不断、土地流拍增多,也反映地产后期走弱预期。1-8月,基建投资同比增长2.9%,较上月回落1.7个百分点。虽然8月地方债发行加速,但由于投入资金面并形成实物量不大,导致基建累计同比仍然回落。制造业投资增速持续下行,1-8月制造业投资增长15.7%,较上月回落1.6个百分点。当前上游行业盈利很好主要归结于供给层面,下游企业由于成本转移困难盈利受挤压,制造业投资意愿不足。

消费方面,8月消费由于受到疫情影响,呈现断崖式下跌。 8月社会消费品零售总额34395亿元,同比增长2.5%,预期7.4%,前值8.5%,大幅低于前值和预期,比2019年8月份增长3.0%,明显低于疫情前水平。除汽车以外的消费品零售额31115亿元,增长3.6%,较7月大幅回落6.1个百分点。

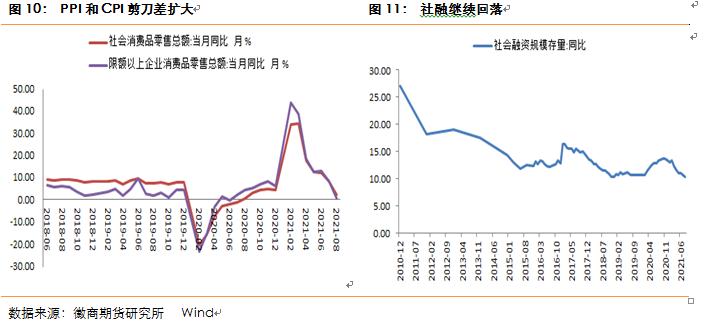

价格数据方面,8月CPI总体稳定,PPI涨幅扩大。8月CPI同比上涨0.8%,涨幅比上月回落0.2个百分点。就分量数据来看,食品价格下降4.1%,降幅比上月扩大0.4个百分点,影响CPI下降约0.77个百分点。食品中,猪肉价格下降44.9%,降幅比上月扩大1.4个百分点。非食品价格上涨1.9%,涨幅比上月回落0.2个百分点,影响CPI上涨约1.58个百分点。8月PPI同比上涨9.5%,涨幅比上月扩大0.5个百分点,大幅超出市场预期。其中,生产资料价格上涨12.7%,涨幅扩大0.7个百分点;生活资料价格上涨0.3%,涨幅与上月相同。其中,煤炭开采和洗选业、化学原料和化学制品制造业、黑色金属冶炼和压延加工业价格涨幅分别扩大11.4、2.7和1.1个百分点,是同比涨幅扩大的主要原因。

金融数据方面, 8月社融延续下行趋势,但回落速度不大。8月社融规模2.96万亿,同比少增6295亿,高于市场预期,社融存量同比增速10.3%,较7月回落0.4个百分点。当月政府债、居民贷款、企业中长期贷款和非标对社融均有拖累。需求不强和监管因素叠加是导致社融偏低的原因,8月下旬央行召开信贷座谈会,9月初提供3000亿支小再贷款,采取“先贷后借”模式发放,碳减排支持工具也可能在启动,关注后期信贷的增量。8月新增人民币贷款12200亿元,低于市场预期的14100亿元,高于前值10800亿元。造成8月新增人民币贷款表现疲乏的原因在于,中长期贷款持续少增,票据冲量明显。住户部门中长期贷款增4259亿元,同比少增1312亿元,主要源于监管部门抑制楼市泡沫。企业部门中长期贷款8月增5215亿元,同比少增2037亿元。8月企业部门中长期贷款降低主要由于受到汛情及疫情影响,生产和融资节奏被打乱降低企业信贷需求,房地产信贷集中管控及针对融资平台的约束。8月M1大幅回落,M2和M1剪刀差扩大。8月M1大幅回落至4.2%,较上月回落0.7个百分点,8月M2同比小幅回落至8.2%,较上月回落0.1个百分点,两者剪刀差继续走阔。M1走低说明单位活期存款减少,当前企业的资金链及流动性比较脆弱。

总体来说,8月经济整体转弱,虽然出口好于预期,但后期伴随疫情好转出口下行压力加大。其他数据均延续回落态势,其中消费和地产下行。通胀方面,PPI继续超预期增长,PPI和CPI剪刀差扩大,这会限制货币政策宽松的力度。且从8月金融数据特点来看,社融延续下行,M1加速下行,中长期贷款同比少增,均反映金融对于实体的支撑不足,加之地产政策层面仍在收紧、投资持续回落,预计经济基本面下行压力增大。但考虑到货币政策短期仍然以稳为主,很难出现超预期宽松,经济基本面在没有大幅下行的预期下其对于期债的支撑力度或相对有限。

三、 政策面逐步向宽信用转移

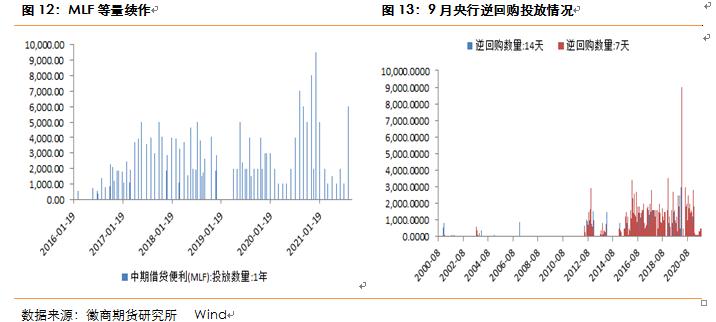

货币政策方面,9月的货币政策延续稳健基调,并未出现超预期宽松,货币政策重在结构性宽松,例如对于小微企业的金融政策。9月央行在国务院政策例行吹风会上表示在已经出台的一些惠企政策尤其是支持中小企业的金融政策,进一步加大政策支持力度。央行新增3000亿元支小再贷款额度,在今年的剩余4个月,也就是9-12月之内发放。央行提供商业银行的再贷款利率是2.25%,商业银行发放给小微企业的平均利率在5.5%左右。同时,“先贷后借”,保障资金使用精准性和直达性。从央行9月的公开市场操作节奏上看保持流动性合理充裕的预期并未改变,央行仅仅在关键时点加大了对冲力度,例如央行仅仅中秋节前夕和季末防止跨季资金过于紧张,加大了逆回购的投放力度,其他时间节点,投放均为小幅投放,MLF操作也是等量对冲,并未增量续作。

财政政策方面,虽然8月数据社融继续下滑,但降幅呈现缩窄态势。由于8月23日央行召开的金融机构货币信贷形势分析座谈会中强调“加大信贷对实体经济特别是中小微企业的支持力度,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配”,我们仍未宽信用政策导向明确。座谈会后,政策层面也是打出组合拳,扩大再贷款再贴现、新增支小再贷款额度,宽信用已在途中。伴随着政府债券的发行提速、发行窗口拉长,社融见底趋势越发明朗。

从目前“稳货币”+“宽信用”的政策基调来看,政策层面不利于期债的多头行情,虽然处于对于经济基本面的担忧,债市以多头回调来对待目前的行情,但从市场9月的走势来看,虽然8月经济数据整体不及预期且MLF等量续作,并未提振市场的做多热情,直到央行开展7天和14天逆回购投放,提前维稳资金面,资金面偏紧态势明显改善,期债才开始企稳反弹。故综合经济基本面和政策面,我们认为除非经济基本面出现超预期的大幅下滑,否则市场仍然多空交织,震荡为主。

四、 海外流动性收紧预期增强

海外层面,流动性收缩预期正逐步兑现,这表现美联储TAPER渐行渐近和欧洲央行缩减PEPP购债速度。欧洲方面,9月欧洲央行按兵不动,宣布将放缓四季度PEPP购债速度,但维持PEPP潜在规模在1.85万亿欧元不变。从欧洲央行公布的数据来看,8月PEPP净购买量为650亿元,显著低于7月的875亿欧元为3月以来的最低值。PEPP也称紧急抗疫购买计划,是一项非标准货币政策措施。于2020年3月开启,旨在应对冠状病毒爆发对货币政策传导机制和欧元区前景构成的严重风险,由于PEPP是一项临时资产购买计划,一旦疫情结束,理事会就会停止PEPP资产购买,伴随着PEPP资产购买计划的缩减,欧元区流动性收紧预期增强。

美国方面,在9月的议息会议中,美联储维持政策利率在0-0.25%区间不变,符合预期。同时,美联储按时最快会在11月的议息会议后宣布TAPER。而根据利率点阵图,明年加息概率明显上升。美联储主席鲍威尔在随后的记者会上表示,不需要一份超强的9月就业数据,合理良好就足以满足TAPER门槛。整体来说,本次鲍威尔发言偏鹰,从市场的走势来看,鲍威尔发表言论后,黄金回吐全部涨幅,这也意味着海外流动性收紧渐行渐近,从海外流动性对期债的影响来看,也偏负面。

五、 价差结构分析

2021年9月国债期货近强远弱的跨期结构不变,但8月以来近远月价差持续缩窄,截至9月22日,十债12和03合约价差为0.25,较月初缩窄了0.1,五债12和03合约价差为0.255,较月初缩窄0.04。从国债期货跨品种价差来看,五债、十债跨品种价差来看,9月跨期价差整体走阔,截至9月22日,两者价差为1.13,较月初走阔0.25。从9月国债期货的价差走势来看,仍然是牛市价差结构,但是市场对于基本面的支撑信心并不充足,导致近远月价差缩窄。

六、总结

2021年9月国债期货先抑后扬,整体震荡走弱。驱动行情的主要因素在于9月上旬由于受到外贸数据超预期、资金面收敛、理财子公司委外受限传言及恒大事件影响,期债大幅下挫。9月下旬后伴随着央行开展7天和14天逆回购投放,提前维稳资金面,资金面偏紧态势明显改善,期债才开始企稳反弹。8月经济数据整体回落,地产和消费加速下行,但出口大幅好于预期。由于政策面对于地产的打压并未结束,且出口主要受疫情扰动,后期伴随着疫情的好转,出口下行压力增大,消费则大幅回落,不管线上、线下均表现出回落态势,体现居民消费意愿不足,基于此,未来经济基本面下行压力加大。但值得一提的是,9月的政策面仍是“稳货币”+“宽信用”政策组合,虽然市场寄希望于央行放松,但从央行近期的表态和实际操作来看,仍然偏向稳健。伴随着宽信用的逐步释放,政策面对于期债的影响仍偏负面。此外从海外流动性预期来看,近期欧洲央行缩减PEPP和美联储最新的议息会议中表示最早会于11月宣布TAPER,海外流动性正在逐步收紧。基于此,我们认为除非经济基本面后期出现超预期回落,否则在经济基本面和政策面的博弈下,期债仍以震荡为主,建议以区间震荡行情对待T2112合约。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

仝晓燕 国债分析师

从业资格号:F0289423

投资咨询资格号:Z0010696

电话:0551-62861962

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍