成文日期2021/9/28美豆进入收割季节,收割进度高于市场预期,对市场供应形成一定的压力,巴西大豆进入播种季,市场对播种面积预计偏多,同样压制美豆的价格,豆油受美豆影响弱势调整,另外双节备货结束,豆油成交量收缩,不过国内限电导致工厂停机率上升,豆油供应下降,库存小幅下降。另外9、10月大豆到港量有限,下半年的油脂消费水平也好于上半年,豆棕价差偏低,豆油需求相对较好,预计后期豆油库存难以累库,对豆油价格有所支撑。

(一)美豆产量尘埃落定,出口与南美豆播种影响加重 9份USDA报告将播种面积从8760万英亩下调至8720万英亩,收获面积从8670万英亩下调至8640万英亩,单产从上个月50蒲式耳/英亩上调至50. 6蒲式耳/英亩,9月单产的调升体现出8月份以来中西部主产区各地天气趋于正常,结合面积及单产调整,美豆新作产量上调3500万蒲至43.74亿蒲,但是压榨量调降2500万蒲、出口量调升3500万蒲, 21/22年度美豆结转库存上调3000万蒲至1.85亿蒲。

从8月下旬开始,美豆产区出现降雨缓解干旱情况,美豆优良率持续改善,美国农业部发布的全国作物进展周报显示,截至9月26日美国大豆优良率58%,目前美豆已经开始收割,大豆收获完成16%,市场预估为15%,之前一周为6%,去年同期为18%,美豆进入收获季节,对盘面形成一定的压力。

目前美豆产量基本确定,收割已经展开,后期需要关注美豆出口情况,美农的出口报告显示,近期美国对中国大豆出口步伐放慢。截至9月16日,2021/22年度(始于9月1日)美国对中国大豆出口装船量为20.6万吨,去年同期为226万吨。迄今美国对中国已销售但未装船的2021/22年度大豆数量为1078.6万吨,低于去年同期的1698.2万吨。巴西农民已经启动2021/22年度大豆播种工作,其中帕拉纳州、南里奥格兰德州和圣卡塔琳娜州均于9月13日开播,马托格罗索州、南马托格罗索州和圣保罗州于9月16日开播。根据AgRural的数据,截至上周五,巴西2021/22年度大豆播种率为0.1%,不过巴西南部的降雨对启动播种工作非常有利,尤其是南里奥格兰德州。市场普遍预期新季南美大豆播种面积将延续增加态势,AgRural预估巴西21/22年度大豆产量将由1.37亿吨增长5%至1.41亿吨。阿根廷大豆将在10月份开始播种,布宜诺斯艾利斯谷物交易所预期阿根廷2021/22年度大豆产量将在4400万吨。(二)油厂停机或将增加,油脂库存去库 海关数据显示,2021年1-8月大豆进口总量为6711.2万吨,较上年同期累计进口总量的6473.96万吨,增加237.25万吨,同比增加3.66%,增幅收缩;8月大豆进口总量为948.77万吨,较上年同期960.45万吨减少11.68万吨,同比减少1.22%,较上月同期867.31万吨环比增加81.46万吨。此外,据我的农产品网监测数据显示,9月进口大豆到港量预计为634万吨,10月进口大豆到港量预计为650万吨,大豆到港预期偏少,可以预见的是后期大豆供应压力将趋缓。

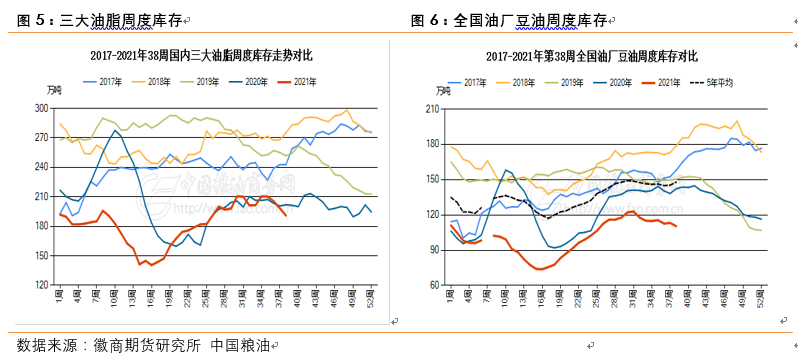

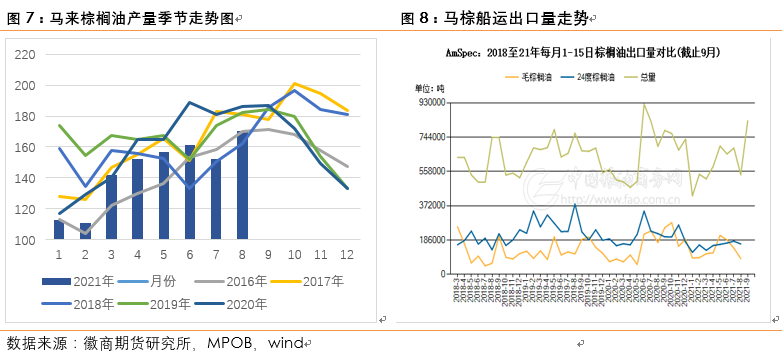

受节假日和部分省份限电影响,10月份多家油厂有停机计划,截至第39周,国内油厂平均开机率为47.48%,较上周的52.22%开机率下降4.73%。全国油厂大豆压榨总量为175.9万吨,较上周的193.5万吨下降了17.5万吨。据中国粮油商务网对国庆期间大豆压榨企业的开停机统计显示,广东、广西油厂停机16家油厂,仅4家油厂暂无停机计划,华东地区有6家油厂停机。9月节日备货提振需求,国内油脂库存下降,限电停机和节日放假,下周油厂开机率大幅下降,豆油库存可能再度回调。中国粮油商务网统计数据显示,第39周国内豆油库存97.42万吨,周减2.79万吨,去年同期129.25万吨;棕油库存32.60万吨,周减1.93万吨,去年同期38.76万吨;菜油库存48.01万吨,周减2.58万吨,去年同期20.98万吨。从总数来看,国内三大油脂的库存178.02万吨,周度减少7.30万吨。去年同期国内三大油脂总库存188.99万吨,今年较去年同期少10.97万吨。 (三)马棕产量略降,出口预期强劲 今年受到疫情影响,封锁和限制措施使马来西亚劳动力短缺问题愈发严峻,受此影响棕榈油产能造成损失。马来油棕业获准率先从国外引进3.2万名外劳,持续困扰马棕生产的劳动力短缺问题有望解决,有利于释放远期产量潜力,但现在已是9月下旬,离马棕增产期结束仅剩一月有余,远水解不了近渴,市场关注重新回到产量和出口基本面上,MPOA数据显示9月1-20日棕榈油产量环比下降0.55%。

出口方面,8月马来西亚棕榈油月度出口较上月大幅下滑17%至116万吨,处历史极低水平。印度政府再次降低棕榈油、豆油、葵花油进本进口税,印度棕榈油进口潜力释放,另外印尼9月份出口关税环比上涨73美元,10月份出口关税维持不变,相较于马来棕榈油出口竞争力下降。在9月至11月期间印度庆祝包括排灯节和十胜节在内的主要节日,棕榈油需求往往会激增。船运机构数据显示,马来西亚9月1—25日棕榈油出口量为128-137万吨,较8月1—25日出口的98.4万吨增加29.9%-39.9%。9月产量仍受劳动力短缺影响略微下降,而出口情况大幅改善,预计9月末库存难以累库。(四)后市展望美豆进入收割季节,对市场供应形成一定的压力,不过国内大豆到港量预期下降,另外油厂受限电和节日停机影响豆油供应偏紧,豆油库存难以大幅累库。马来西亚对于劳工问题的解决方案,使得棕榈油的减产问题迎来了转机的预期,但现在已是9月下旬,离马棕增产期结束仅剩一月有余,杯水车薪,市场关注重新回到产量和出口基本面上,9月马棕产量环比略微下降,出口大幅改善。综上,基本面或将继续支撑豆油价格高位运行,但临近假期,节前集中平仓带来回调。策略上建议波段操作,逢低做多,关注y01在8800的支撑。徽商期货有限责任公司投资咨询业务资格皖证监函字【2013】280号郭文伟 农产品分析师从业资格号:F30447852投资咨询资格号:Z0015767【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍