成文日期:2021年9月27日

摘要

9月玉米价格延续了8月的下跌,进入10月份,华北、华东、华中及西南地区春玉米上市量继续增加,东北地区夏玉米采收时间比往年提前。目前陈玉米库存继续下降,需求继续增长,但饲用小麦、稻谷及进口大麦及高粱等替代产品供应充足,叠加拍卖进口玉米继续补充需方库存,总体上供需格局依然趋于宽松的基本面难有改变,因此预计10月价格依旧会相对处于弱势,不可忽视的是黑龙江的疫情影响粮食外运和新粮贸易,以及限产限电政策,叠加中储粮进场收购或对价格有一定的止跌刺激,但幅度和空间预计不会太高。

淀粉方面,随着新粮上市节奏加快,深加工企业也在准备开库收粮,但由于目前维持微利状态,预计10月的开机率难以大面积恢复,因此预计现货价格继续维持相对稳定状态,期价或较玉米略抗跌。

一、9月期现货市场行情回顾

9月玉米期现价格底部震荡,究其原因是主要受新粮上市影响,农民售陈粮意愿较强,叠加传闻的第三方资金限期在9月末要出货情况,虽未具体证实,但是市场已然传开,对于一些持粮主体的情绪还是会有影响的。当下陈粮尚有不少数量未出货,新粮已经上市,冲击当前玉米市场,对持粮主体情绪打击较为严重,玉米价格持续下跌也是意料之中。但九月下旬在中储粮公布了新季收粮价格后,市场止跌转暖迹象相当明显。

二、玉米的利好是“双拳难敌四手”

1.陈粮持续下滑 或抢回部分市场

九月以来玉米市场价格继续下跌,整体呈现大幅回落迹象,由先期的“碎步下移”切换成“断崖式下行”行情。随着新粮上市量逐渐增加,东北、华北齐落价,新陈粮价格快速接轨,陈粮现已无价格优势。

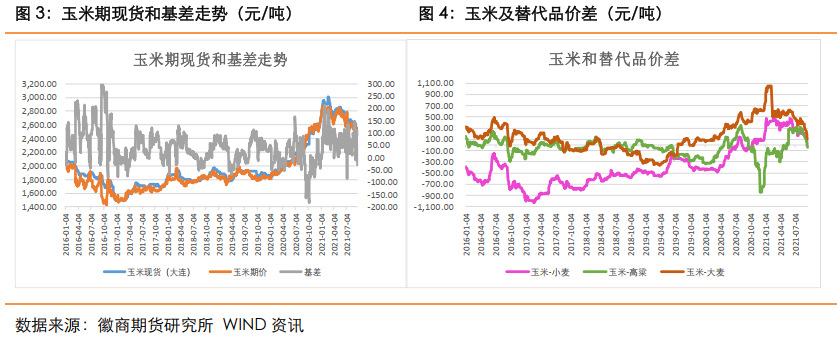

陈粮需求方面,产区旧作余粮仍偏多,第三方资金压力下,持粮主体仍有出库压力,部分深加工企业重新开秤收粮,但整体控量收购。目前饲料企业对玉米采购量并没有明显增加,多以消耗替代品库存为主,使得新季粮源大量流入深加工企业。南方地区饲料企业和养殖户为降低生产成本,大规模使用价格偏低的小麦、稻谷、麸皮、高粱及进口谷物来替代玉米,造成饲用玉米消费受到抑制,虽然目前玉米通过不断下跌已经夺回部分被强占的市场,但保持目前的价差水平是需求不被再度抢夺的基础。

一般而言,小麦/玉米低于0.95时,可以大量替代;若两者比价在0.99时,饲料企业将会减少小麦替代用量,小麦市场价格也会趋于平稳。直至两者价比较超过1.06,饲料企业则会摒弃小麦,小麦价格受玉米价格影响将会减弱。截止目前,山东潍坊玉米现货为2590元/吨,小麦现货为2590元/吨,目前小麦玉米现货基本持平,且目前的小麦为新季小麦,而玉米新粮若也能维持这样的价格,小麦的价格优势基本不再,但是其他替代品依然还是在继续使用。

2.新粮开称高价 坚挺或难持久

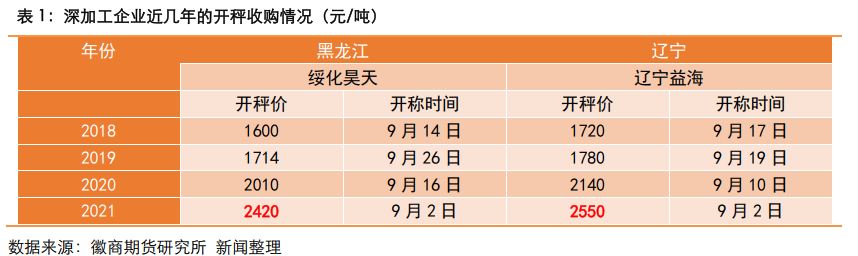

关于新粮价格方面,今年玉米新作开秤较早,较往年大约提前半个月左右,9月6日富锦象屿开秤2180元/吨(17个水),随后下调2分钱,目前是2130元/吨。

今年玉米新粮之所以同比高开400元/吨,无论是东北产区还是华北产区,与今年的播种成本大幅上扬有密切的关系。今年北方地区新玉米上市时间提前,一方面,高价和现阶段市场相对悲观的预期,刺激农户积极销售新粮;另一方面,天气方面的配合(雨水正常,积温或达到历史最高)也使得黑龙江东部地区新玉米上市时间提前。虽然东部地区出现干旱导致玉米早衰,但这有利于玉米提前上市。

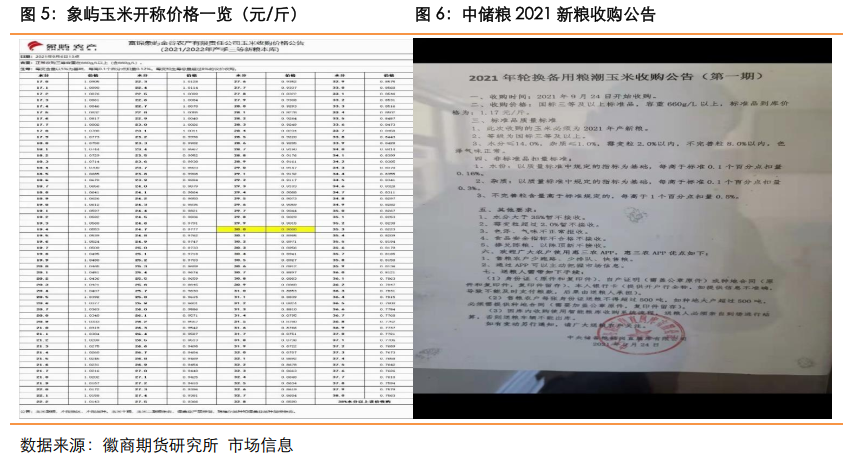

中储粮鹤岗直属库,2021年轮换备用潮粮玉米9月24日开始收购,国标三等以上,容重660,标准品到库价1.17元/斤;辽宁地区朝阳建平地区少量新季玉米上市,质量反馈较好。辽宁锦州黑山地区烘干塔收购价格30水0.88元/斤,烘干成本1.125元/斤左右。山东枣庄直属库有限公司即日起玉米开磅收购,价格为1.28元/斤。当前的开秤价格对标2201的话,算上交割成本,2500~2550或是价格底部区间。而今年农民种植成本大增,后期大量上市后若价格跌幅过大,农户惜售也是意料中事。

2.疫情或短期影响北粮南运

7月末以来,国内玉米南北港库存双双下滑,但不同的是,北港库存下滑速度明显高于南港口,主要因华北地区新粮上市。华北黄淮产随着铁路运输成本下降,东北玉米不断调入关内,本地春玉米在上量,夏玉米零星上市,加工企业厂门到货明显增加,深加工企业利润持续亏损,补库积极性不高,采购以随用随采为主,收购价继续下调。

9月22日黑龙江巴彦新增了三例新冠病毒确诊病例,这个对于短期玉米陈粮拍卖跨省运输,以及新粮的收割上市的物流会造成一定的影响,但一定程度上也会影响北粮南运。

3.四季度进口预计有增无减

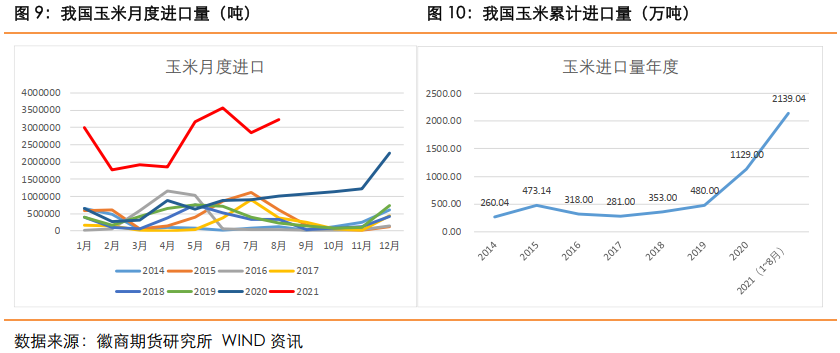

影响玉米价格的一个很大利空因素就是进口替代。今年前几个月空前高涨的需求,令中国玉米进口量达到新高度。中国进口玉米主要来源于美国和乌克兰等国。

中国海关公布数据显示,2021年8月玉米进口总量为323.00万吨,进口量同比去年增加216.67%。2021年1-8月玉米累计进口总量为2139.00万吨,较上年同期累计进口总量的559.23万吨,增加1579.77万吨,增幅282.49%。预计未来玉米进口量或许会继续保持较高的增长速度,2021年全年的玉米进口量有望破3000万吨,对于国内种植面积本就大增而言,全年的供给压力不小。

4.9月USDA数据偏利空

反观国外,美国玉米收割拉开帷幕,新作生长末期作物评级再度下修。每年9月初至11月下旬为美国新作玉米收割期,今年美国种植带部分产区饱受干旱天气的困扰,作物评级持续恶化,但作物成熟率已经达到37%,明显超出正常水平。截至9月12日,玉米作物收割率为4%,略逊于市场预测值,亦低于去年同期,为五年平均水平。预计今年美国玉米丰产亦是大概率。

美国农业部(USDA)在9月10日公布的9月供需报告中将玉米产量预估调高1.7%,因农户种植玉米的面积要比之前报告的更高。2021/22年度美国玉米产量预计为149.96亿蒲式耳,为历史次高。

9月供需报告中,美国2021/22年度玉米单产预估上调至每英亩176.3蒲式耳,市场预估为每英亩175.8蒲式耳,8月报告预估为174.6蒲式耳。美国2021/22年度玉米产量预估为149.96亿蒲式耳,市场预估为149.4亿蒲式耳,8月报告预估为147.5亿蒲式耳。美国2021/22年度玉米年末库存预估为14.08亿蒲式耳,此前市场预估为13.29亿蒲式耳,8月预估为12.42亿蒲式耳。比前值和预期大幅增加。整体来看,新季玉米产量和出口均调增,但期末库存还是小幅反弹,因此整体报告来看是偏利空的,但美玉米对国内影响并不如大豆。

三、深加工微利状态未改

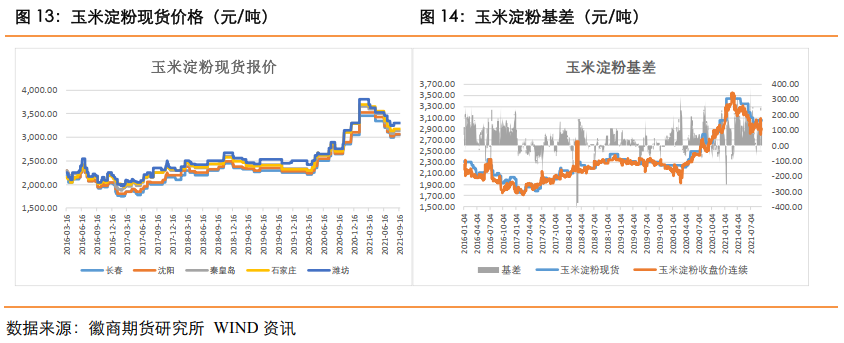

尽管期价一直跟随玉米走弱,玉米淀粉的现货价格在整个9月较为稳定,因深加工企业开机率不高,截至9月下旬长春淀粉出厂报价为3050元/吨,较8月末持平,因此2201合约基差从124元/吨扩大30元/吨至154元/吨。

据淀粉协会数据显示,我国2020年淀粉需求量预计为2250万吨,今年预计2850万吨,持续增幅见缓。从淀粉应用领域来看,淀粉糖占消费第一名,大约56%,其次是造纸、食品、啤酒等,今年我国整体消费较淡,因此需求领域增量不大,相对平稳。

上游玉米虽然价格持续下滑,但下游成品的竞争更加激烈,原料玉米价格高位向下游产品的传导并不顺畅,深加工企业利润继续被挤压,因此淀粉厂和酒精厂在应对原料涨价方面只能选择降低开机率。深加工的开机率不能恢复正常也说明淀粉的需求并不好,预计短期原料价格走弱之下消费难有回暖,淀粉价格预计未来跟随玉米震荡概率较大。

四、未来下游养殖难出“寒冬”

1.猪粮比跌穿红色预警

自7月末以来,生猪期货下跌的相当流畅,且几乎没有像样的反弹。截止9月下旬,不少地区猪价跌破12元/公斤,而仔猪和能繁母猪也是创下了近几年的新低。而本月中秋节假期影响之下,市场消费略有增长,部分地区生猪价格有短暂的小幅反弹。节后市场需求进一步回落,屠宰企业屠宰量下滑,但受猪价不断创新低,养殖户亏损加大,后期猪价在较长一段时间内总体向下的趋势难以改变,企业及养殖户出栏积极性均较高,屠宰企业继续压价收猪。预计短期内生猪价格继续下跌为主,即便是国庆长假来临也难以改变目前价格的运行轨道。

2.政策“亮剑” 但短期作用预计难显

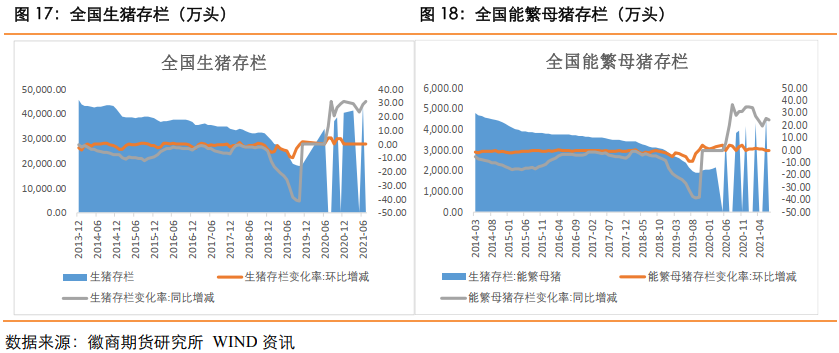

生猪的不断下跌,官方也相继出台了一系列的措施应对。发改委在9月16日表示,近日已启动年内第二轮收储工作,此轮收储持续时间会更长、规模会更大,第二轮第一批收储工作即将开始。启动猪肉收储的同时,建议有关屠宰企业、肉类食品加工企业等抓住有利时机,补充库存,并号召居民多吃猪肉,多买猪肉。从存栏率恢复需时间,去库存也需要一定的周期,并非一蹴而就。

到了9月23日,农业农村部再“放大招”,印发了《生猪产能调控实施方案(暂行)》通知,确保全国能繁母猪最低保有量为3716.6万头,能繁母猪正常保有量为4129.8万头;其中,河南和四川的能繁母猪正常保有量最高,为400万头;北京最低,为4.6万头。

为了为保障生猪市场供应和猪肉价格相对稳定,有效应对生猪市场波动日益复杂的新挑战、防止生产大起大落,政策制定可谓煞费苦心。农业农村部监测数据显示,7月份生猪存栏增幅虽连续5个月收窄,但整体依然惯性增长,拐点尚未形成;而且能繁母猪无法有效去化的话,那么未来即便需求有拉动,价格充其量也只是稳达不到上涨的程度。

2021年1至8月,全国饲料总产量达到1.9亿吨,同比增长19.1%,其中猪饲料产量同比增长62.6%,水产、反刍动物饲料同比分别增长12.7%、14.7%,生猪产能快速恢复,猪价下行,禽肉替代优势下降,家禽产能结构性调整,蛋禽、肉禽饲料产量同比呈现不同程度的下降。速度生猪生产保持稳定,家禽生产有所调节,水产和反刍动物养殖稳步增长,预计全年饲料总产量将超过近年的较好增长水平。

另外,由于“碳达峰,碳中和”目标的提出,2021年能耗双控目标任务下达,多省要在今年内完成双控目标,不断升级处理措施。不管是上市大厂,还是民营小厂,都难逃“限电”的约束。限电、停电已经向全国工业生产蔓延,预计随着双控工作推进,限电措施将延续至年底,原料缺口正在不断扩大,这对于本就步履维艰的生猪养殖行业更是雪上加霜,且屠宰、添加剂生产都可能受到影响,连锁反应或导致养殖行业再度洗牌。预计总体上生猪价格仍将以震荡、小幅上涨为主,不存在大涨大跌基础。

五、2021年10月玉米淀粉生猪走势预估

目前黑龙江地区新粮上市脚步加快,加上进口井喷和拍卖持续进行,市场继续探底。华北地区新玉米迎来上市,储粮主体出货意愿明显提升,加上小麦对玉米替代优势明显,饲料养殖和玉米深加工企业等终端需求偏弱,玉米市场供应充裕基本面未改。9月22日哈尔滨巴彦新增了三例新冠病例,加上中储粮公布新季收购价格,起到短期止跌回升的作用,但中长期来看,10月乃至四季度大量新粮上市后,玉米市场继续维持供给宽松,因此反弹空间预计相对有限。

猪价未来供给方面,全行业亏损在四季度难有改观,猪价的底部震荡已经让养殖户信心减弱,未来出栏量将逐渐增加。需求方面,四季度为传统生猪消费旺季,尤其是黏住消费拉动,但十一长假的消费对价格刺激作用也相当有限,因此年猪的空间亦难有太多空间。政策方面未来可期,但基本面无法支撑猪价长期强势回升。因此整体来看,生猪价格目前或尚未到底,未来下方仍有下行空间。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格号:F3009446

投资咨询资格号:Z0012728

电话:0551-62883643

Email:zhangyg@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍