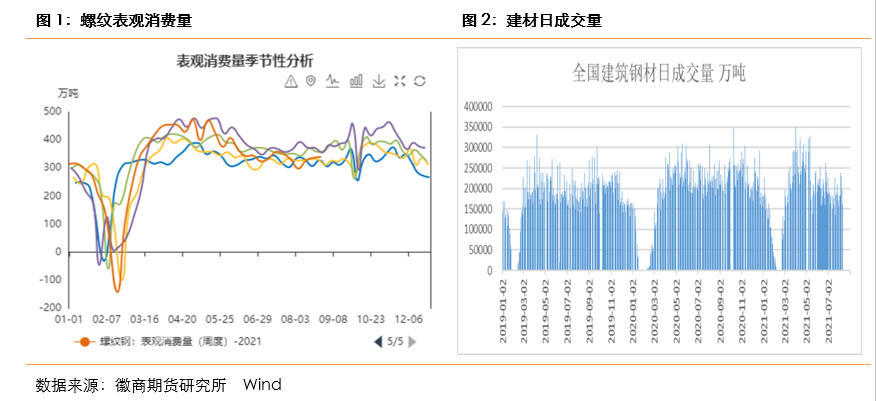

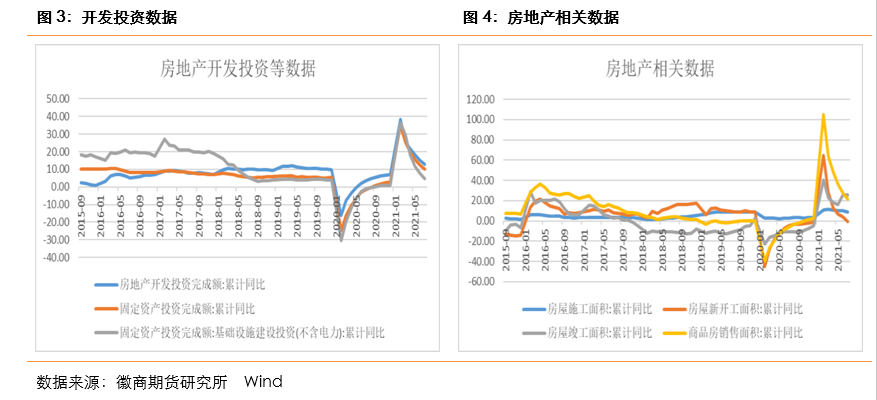

成文日期:2021年8月27日摘要1.限产当前未见加严或者放松,至少能保持平稳状态。2.一旦表观需求能出现反弹,将带动钢价低位反弹。3.钢价上周一度跌破5000元/吨,属于对悲观情绪的宣泄。4.价格向下跌至5000元/吨附近具备逢低建多的价值。5.在金九银十到来之前,钢材表观需求逐步摆脱当前的淡季数据区间且限产政策维持下,钢材价格有继续向上拔高的动能,钢材仍然具备逢低建多的波段价值。6.风险点:原料端坍塌。一、 需求端消费淡季兑现,等待金九银十表需回升(一)螺纹淡季消费兑现自6月份以来,螺纹周表观消费量已连续十周处于330-350万吨水平之间,远低于单周高峰期值475.36万吨的水平。全国建材日均成交量平均在18.9万吨,远低于单日高峰期值32.8万吨的水平。截至8月26日,螺纹周度产量327.38万吨,较上周增加2.7万吨。社库较上周减少4.95万吨至788.6万吨,厂库较上周减少7.35万吨至333.26万吨。周表观消费量339.68万吨,较上周增加2.28万吨。库存周环比下降,但仍处历史高位水平。 (二)房地产市场引发需求担忧从宏观数据看,7月份国内经济下行速度超出预期,引发市场对需求前景的担忧。7月单月,房地产投资、销售面积、新开工面积同比增长1.4%、-8.5%、-21.5%,较6月的5.9%、7.5%、-3.8%均明显下滑,而基建、制造业也出现不同程度的走弱。7月投资增速在历史上位于低位水平,销售市场景气度明显回落,新开工增速再度下滑。不过考虑到施工面积绝对值比较高,下游需求未出现断崖式下跌,地产需求有后置现象,四季度可能出现赶工潮。而对于明年上半年的用钢需求预计后劲不足。

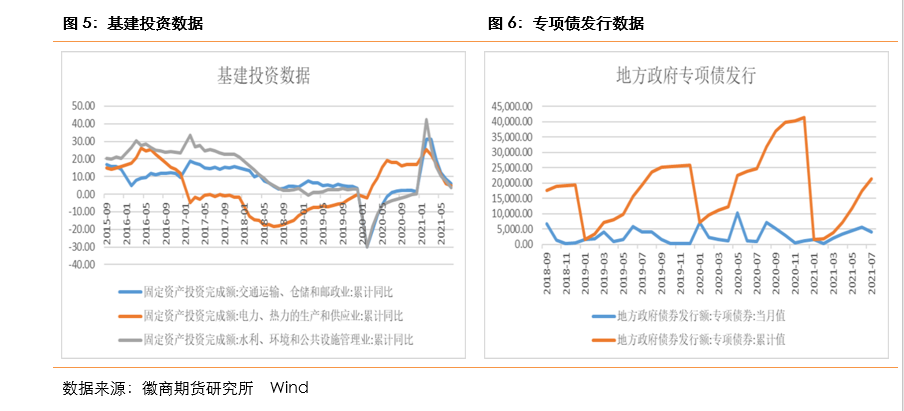

(二)房地产市场引发需求担忧从宏观数据看,7月份国内经济下行速度超出预期,引发市场对需求前景的担忧。7月单月,房地产投资、销售面积、新开工面积同比增长1.4%、-8.5%、-21.5%,较6月的5.9%、7.5%、-3.8%均明显下滑,而基建、制造业也出现不同程度的走弱。7月投资增速在历史上位于低位水平,销售市场景气度明显回落,新开工增速再度下滑。不过考虑到施工面积绝对值比较高,下游需求未出现断崖式下跌,地产需求有后置现象,四季度可能出现赶工潮。而对于明年上半年的用钢需求预计后劲不足。 (三)专项债加快发行为基建带来想象空间今年上半年以来专项债发行速度明显偏慢,今年已发行的新增专项债占比不到全年新增专项债额度的40%,远低于2019年和2020年的专项债发行进度。下半年稳增长压力加大,支出有扩张的空间。预计今年剩余的专项债额度将在年内发行完毕,下半年在规模上有近1万亿的额度,远高于去年四季度新增专项债发行规模2300亿元。

(三)专项债加快发行为基建带来想象空间今年上半年以来专项债发行速度明显偏慢,今年已发行的新增专项债占比不到全年新增专项债额度的40%,远低于2019年和2020年的专项债发行进度。下半年稳增长压力加大,支出有扩张的空间。预计今年剩余的专项债额度将在年内发行完毕,下半年在规模上有近1万亿的额度,远高于去年四季度新增专项债发行规模2300亿元。

二、限产政策继续执行,粗钢产量开始回落

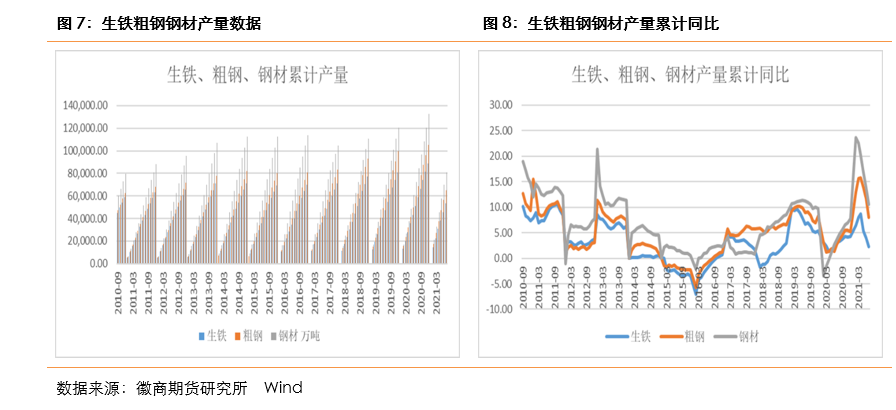

(一)7月份粗钢产量同环比回落数据显示,1-7月份,我国粗钢、生铁和钢材产量分别为64933万吨、53350万吨和80902万吨,分别同比增长8%、2.3%和10.5%。7月份,我国粗钢、生铁和钢材产量分别为8679万吨、7285万吨和11100万吨,同比分别下降8.4%、8.9%和6.6%。其中,7月份粗钢、生铁和钢材日均产量分别为279.97万吨,235万吨和358.06万吨,环比6月分别回落10.53%、6.97%和11.02%。 (二)各省市相继出台粗钢产量方案

(二)各省市相继出台粗钢产量方案 国家提出“双碳”目标,钢铁行业作为碳排放量较大的行业,在减碳的进程中也承担着较重的任务。从统计数据来看,2021年1-7月累计产量6.49亿吨,同比增长8.0%。2020年我国粗钢累计产量10.65亿吨。因此今年如果要实现粗钢产量同比不增的目标,则8-12月份粗钢产量至多只能保持在4.16亿吨,即同比至少下降5615万吨(-10%)。而从各省份的的粗钢产量数据来看,1-7月,除河北外的主要产钢大省粗钢产量均出现同比增加,其中,江苏、山东上半年粗钢产量分别同比增长9.61%、12.59%。这意味着下半年除河北外的产钢大省限产、减产的压力较大。6月底以来,各省市相继出台压减下半年粗钢产量的方案,力争实现2021年粗钢产量同比下降。截至8月6日,已有超过10个省市出台具体限产措施。

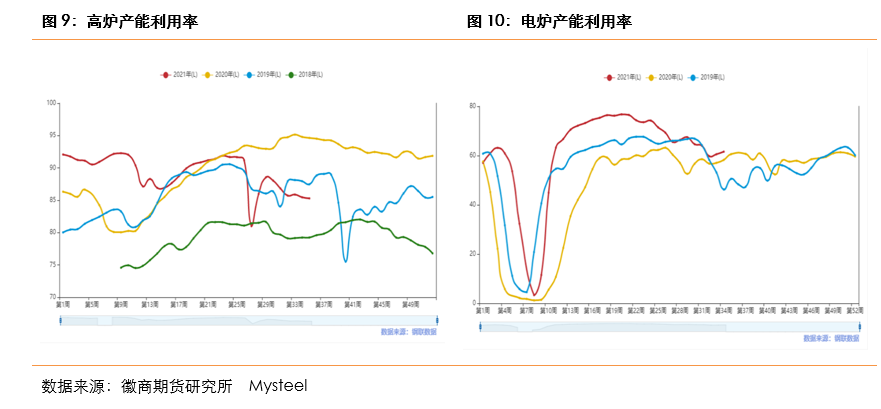

(三)长短流程开工回落,限产执行平稳 近一个月以来,除去七一节日的影响,钢厂高炉炼铁产能利用率就处于环比走低的状态,截至8月27日,Mysteel调研247家钢厂高炉开工率74.22%,环比上周增加0.65%,同比去年下降17.19%;高炉炼铁产能利用率85.30%,环比下降0.17%,同比下降9.34%;钢厂盈利率89.18%,环比下降0.00%,同比下降6.06%;日均铁水产量227.05万吨,环比下降0.46万吨,同比下降24.87万吨。后续随着钢厂停产、限产和检修逐步增多,预计影响铁水产量进一步回落。与此同时,电炉钢厂开工率也在缓慢下滑中。

截止到8月26日,Mysteel调研全国71家独立电弧炉钢厂,平均开工率64.51%,周环比上升3.13%,年同比上升8.15%;产能利用率61.16%,周环比下降0.44%,年同比增0.56%。电炉生产主要受政策减产和限电影响,当前限电影响逐步在减小,但限产影响在加大,开工率或将保持低位。由于电炉也在各省的压产计划当中,预计后续可能会改变电炉上半年高产量的表现,接下来继续降产的可能性较大。所以整体来看,不论是高炉还是电炉开工率均出现下降,且电炉下降幅度大于高炉,因此钢材产量随开工率的下降得到一定程度的压减。

三、钢材后市展望

对于钢材,限产当前未见加严或者放松,至少能保持平稳状态,一旦表观需求能出现反弹,将带动钢价低位反弹。钢价上周一度跌破5000元/吨,属于对悲观情绪的宣泄,价格向下跌至5000元/吨附近具备逢低建多的价值。在金九银十到来之前,钢材表观需求逐步摆脱当前的淡季数据区间且限产政策维持下,钢材价格有继续向上拔高的动能,钢材仍然具备逢低建多的波段价值。风险点在于原料端坍塌带来成材绝对价格的下滑。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

刘朦朦 工业品分析师

从业资格号:F3037689

投资咨询资格号:Z0014558

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍