成文日期:2021年7月28日

摘要

1. 国产豆下游需求寡淡,目前除了国储拍卖和送粮库,粮食基本不流通。

2. 贸易粮全部流拍,省储拍卖好于预期,但随后的拍卖接踵而至,价格承压依旧。

3. 进口大豆价格优势犹在,挤压本就如履薄冰的国产豆需求市场空间。

4. 河南大水属突发性事件,作为全国第三大产区,产量较小难以支撑价格止跌企稳。

风险因素:美豆天气炒作、存粮成本抬升增加惜售心理

一、 豆一期现货行情7月回顾

7月的开头是伴随美豆季度库存面积报告的“惊喜”开始的,叠加国内持续的降雨,上半月算是形成了内外共振的天气炒作。而产区在7月初由于部分粮库进入市场收粮,需求的淡季效应被大大冲淡,2109合约从最低5522上涨至最高5996,上涨的接近500点成功修复了6月的大半跌势。只可惜“成”也报告“败”也报告,USDA月度报告差强人意,内盘豆一失去了可以倚仗的“资本”,而后贸易粮拍卖和黑龙江省储拍卖公告先后落地,带崩了豆一价格,价格一直滑落至7月下旬,而省储拍卖的成交好于市场预期,期价再度缓慢修复跌势。

总的来看,产区拍卖的压力和存粮主体成本上升之间的博弈之下,8月在大豆消费回暖有限的大背景之下,预计价格难有大幅上行空间。

二、 美盘未来出口成关键

(一)美农报告发红包只是“昙花一现”

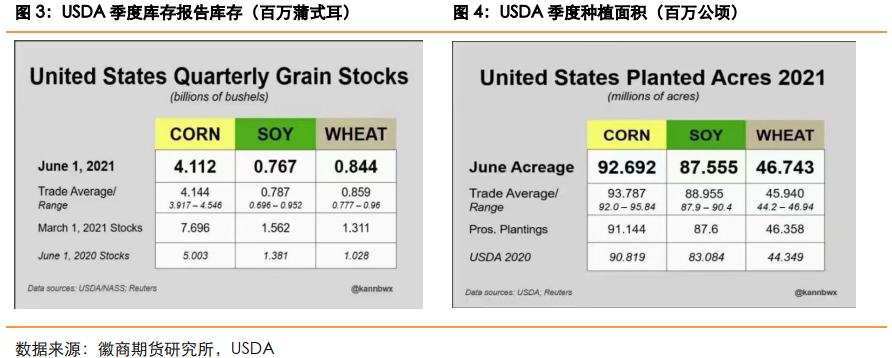

6月末的季度库存和面积报告简评:美豆种植面积8755.5万英亩,和上期8760万英亩比略调低,远低于市场预期的8900万英亩。季度库存7.67亿蒲,低于市场预期的7.87亿蒲,低于上期的15.64亿蒲,数据好于市场预期,因此当日美豆大涨。

7月USDA供需报告显示,美豆单产维持50.8蒲式耳未调整,略高于市场预期,和上月一致。21/22年度美豆结转库存为1.55亿蒲,维持上月未调整,高于市场预期的1.48亿蒲,21/22年度美豆新豆产量预估44.05亿蒲,高于市场预期的43.94亿蒲,巴西豆产量维持1.37亿吨,维持上月数据未调整,阿根廷产量调低至4650万吨,低于预期的4661万吨。美国国内压榨量、出口数据维持上月数据未调整。整体报告数据低于市场预期,美豆收涨主要还是对于偏低库存担忧。

美国的季度库存和月度报告利好,对国内豆一的价格均起到了不同程度的支撑作用,且在9月中下旬新豆收割之前,美豆因天气炒作依然有单产和库存下调的可能,因此对国内的潜在利多犹存。

(二)中储粮收购支撑现货

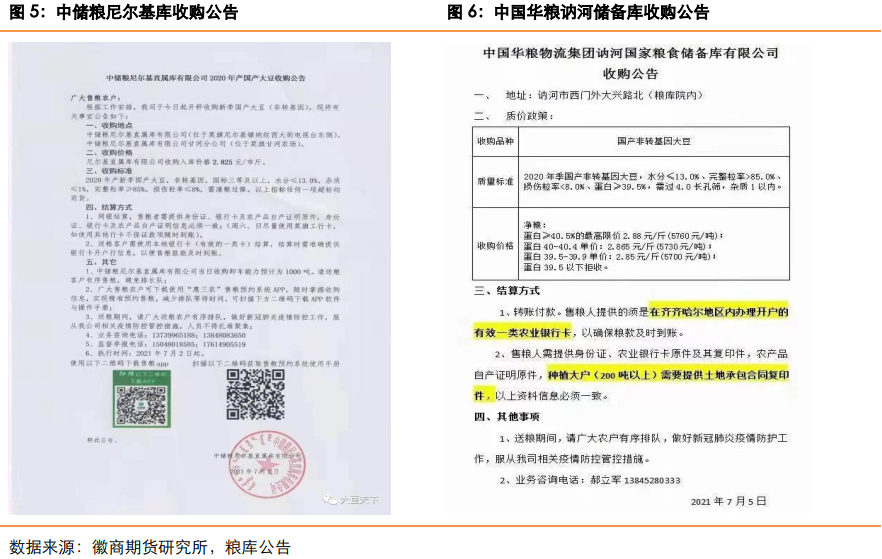

7月初开始黑龙江各个库点纷纷发布公告开始收购,对价格还是起到了一定的夯实作用。7月2日内蒙古莫旗的中储粮尼尔基库,宣布开始收购,价格维持此前的2.825元/斤,而后7月5日讷河库发布公告,以2.88元/斤的价格收购,此前是2.9元/斤,但依然是高于省内的其他库点,拜泉库也将收购价格提高了0.05元/斤至2.875元/斤,随后黑龙江的多地库点均发布了收购价格,如下:

中储粮哈尔滨直属库收购大豆三等2.875元

中储粮莫旗尼尔基直属库涨5分,价格2.875元

中储粮拜泉直属库收购大豆三等2.875元

中储粮北安直属库收购大豆三等2.875元

中储粮呼伦贝尔直属库收购大豆2.875元

中国华粮物流集团讷河国家粮食储备库开收大豆,39.5至39.9蛋白5700元/吨;40-40.5蛋白5730元/吨,蛋白大于40.5的5760元/吨。

目前来看,粮库的收购对市场价格已经起不到太多的支撑作用,其一是产区余粮已经基本见底,农户手中余粮寥寥,其二是因为省储开始拍卖基本就宣告收储接近尾声了,收购无法上量就基本不存在提价的可能性,因此收购的利好作用只能等待新粮上市以后了。

(三)省储首拍向好但后市难料

7月的贸易粮拍卖和省储拍卖,对市场的影响却不大一致。7月20日的贸易粮拍卖,标的为2020年国产大豆,拍卖粮2000吨,底价为5700元/吨,全部流拍,因本批次粮蛋白和水分一般,叠加市场需求寡淡因此无人问津,因而贸易粮拍卖对市场影本无太多影响。

而后7月27日和7月30日的的省储一拍和二拍,成交量均好于预期。省储一拍计划拍卖8.844万吨,实际成交5.9万吨,成交率为66.8%,成交均价5269元/吨。本次拍卖的底价基本符合市场预期,伊春市南岔库底价5260元/吨,黑河北安、嫩江和五大连池库底价都是5240元/吨,大兴安岭底价5220元/吨,成交方面,伊春南岔库粮质相对较差,流拍一半以上;五大连池二龙山库的粮质较好,多个库点溢价20~100元/吨成交,其中溢价最高的成交价格达到5400元/吨。整场拍卖来看,下游参拍的企业主要是以贸易商和蛋白企业为主,虽然是2018年的陈粮,质量参差不齐,还要加上出库的200元/吨的成本,但由于价格较2020年的新粮还是有大约有200~300元/吨左右的优势,因此成交量还是高于市场预期的,但成交价格基本符合市场预期。

二拍跟一拍中间只间隔了两天,虽然都是底价成交且有三个库点流拍,成交均价为5252元/吨,低于一拍的5269元/吨,但是拍卖成交量为73.22%,好于第一次。

至此,省储2018年的陈粮基本售罄,省储拍卖过后,中储粮即将闪亮登场,这才是今年拍卖的重头戏。因此拍卖粮的压力后期预计对豆一期价压制犹在,尤其是近月合约。

三、 内外天气炒作或是提振价格的希望

(一)美国大豆主产区未来一个月降雨较正常

美国农业部公布的优良率数据出炉,截至2021年7月25日当周,美国大豆生长优良率为58%,低于市场预估均值60%,之前一周为60%,去年同期为72%。当周,美国大豆开花率为76%,之前一周为63%,去年同期为74%,五年均值为71%。当周,美国大豆结荚率为42%,之前一周为23%,去年同期为40%,五年均值为36%。美豆优良率下降,显示上周美豆生长形势未见明显好转,南北达科他以及明尼苏达州的优良率最差。

从NOAA上,未来一个月的美国温度和降雨概率图来看,中西部偏北地区的气温整体较历史均值偏高,但降水依然较为正常,目前尚且看不出来有干旱的迹象,因此预计未来月度报告中继续下调单产的概率较小,预计美豆的天气炒作的发挥空间有限。

(二)国内洪水炒作尚未结束

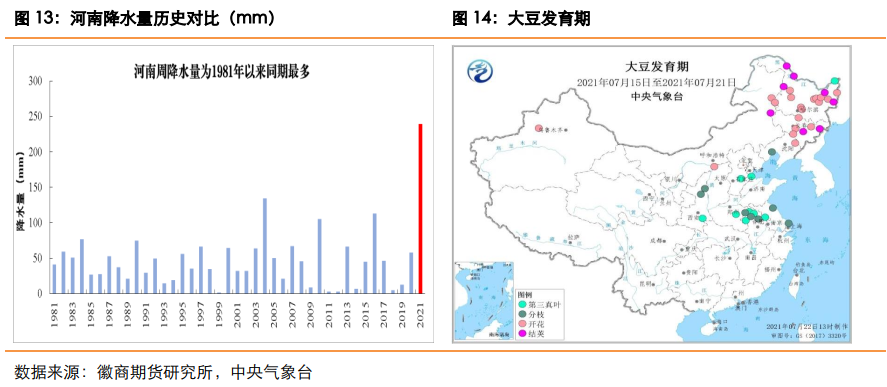

7月中旬以来,受持续降雨影响,河南豫北、豫南部分地区土壤持续偏湿天数达接近半个月,部分农田已达轻度渍涝标准,此次强降雨过程进一步加剧了上述地区的涝渍程度。一般来说,某一地区作物的产量是跟种植面积和单产有关系的,种植面积一定的前提之下,是否风调雨顺,是否有大的灾情决定了作物的单产以及产量。

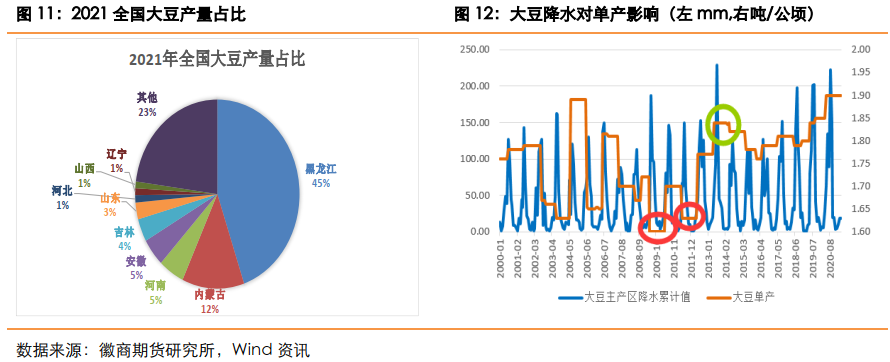

国产大豆的单产在2016年之前,在降水量少的年份,单产下降非常明显,比如09年和11年,这两年的单产只有1.6吨/公顷;而在降水很多的年份反而单产会很明显的改善,比如2013年单产就增加到了1.85吨/公顷。而最近五年来随着种子技术的改良,单产就一直在稳步提升,雨水和单产之间就没有太强的相关性了。

河南是我国大豆排名第三的产区,据国粮信息中心数据显示,在2021年播种面积预计为37.5万公顷,占国内总播种面积的4.08%;产量预计为93.5万吨,占国内大豆总产量的5.08%。河南的涝灾目前来看,对全国的大豆生产影响总体不大,不过不可忽视的是,台风带来的大风和强降雨易造成低洼农田作物受淹、高秆作物倒伏;同时,雨水冲刷也易导致农田土壤肥力流失,不利在地作物健壮生长。今年初夏时节,大豆主产区黑龙江嫩江余局部区受灾,而未来台风“烟花”的路径也可能会深入到东北地区,因此后期天气因素对价格的支撑作用犹在。

四、 基差或以期价小涨回归

自6月以来,91价差就在-20~-60元/吨低位徘徊,鲜有大幅波动,预计在进入交割月前,91维持低位震荡概率较大。15价差在整个七月就是在-20~-80元/吨区间波动,变化不大,由于这两个合约持仓量不大,可考虑逢高做缩操作,理由是1月对标的是新粮上市,年前卖粮高峰的时间节点,而5月为明年青黄不接的时间节点,国储尚未拍卖而陈粮剩余不多。

目前9月仓单压力较大,多头逼仓可能性很小,且拍卖压力犹在,但持仓成本也决定了价格下方空间有限。目前9月跟现货基本平水,因此基差回归或以期货小涨结束。

五、 后市研判

整体来看,7月豆一走势先扬后抑,市场的需求寡淡叠加拍卖压力是绞杀价格高企的主要原因,未来8月随着粮库收购接近尾声,新粮上市脚步也逐渐临近,市场刺激价格上涨的因素除了拍卖成交向好之外,天气的炒作或有推升价格的空间。但就目前的近月来看,市场推升价格动力匮乏,后市维持5700~6000区间震荡概率较大。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格号:F3009446

投资咨询资格号:Z0012728

电话:0551-62883643

Email:zhangyg@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍