成文日期:2021年7月8日星期四

今年以来,受环保限产政策及粗钢减量预期影响,热卷震荡上行,波动幅度较大。当前阶段,热卷2110合约在创出历史新高(6727元/吨)后,期货价格快速回落至5700元/吨左右。宏观面与产业面博弈之下,热卷能否再创新高?

一、宏观经济维持复苏,但结构性分化较为突出

宏观经济方面,经济数据显示经济维持复苏反弹,但结构性分化较为突出。当前支撑经济高景气度的主要为出口和地产,基建和消费表现一般。市场对于经济的预期较为一致,即伴随着疫情的好转和疫苗的逐渐接种,下半年尤其是四季度出口和地产可能面临拐点,而消费由于受制于收入增长表现偏弱,下半年经济仍然面临较大的不确定性。

二、钢材产量预计稳中有增,但增长速度变缓

供给端来看,钢材利润自高位回落,但近期利润水平有小幅回升。钢厂生产仍有一定利润,全国钢厂高炉开工率和产能利用率处于高位,但已低于2020年的水平。七一限产结束后,生产将基本恢复至节前水平。考虑到唐山地区限产的延续性以及钢厂检修增多,铁水日均产量预计阶段性见顶。拉长周期看,下半年粗钢产量预计仍然有稳中有小幅增长,但增长的速度可能会变缓。原因有三点,第一,产能置换带来的粗钢产量提升效应或将继续显现;第二,钢铁去产能“回头看”检查工作预计会限制粗钢产量释放的空间;第三,考虑到当前高层对于稳物价的态度,下半年粗钢压减量预计将会显著低于预期。

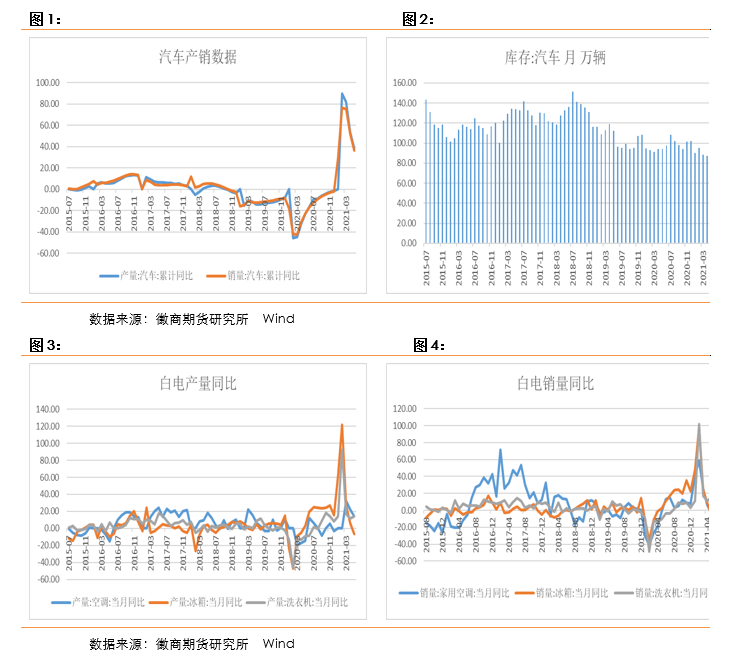

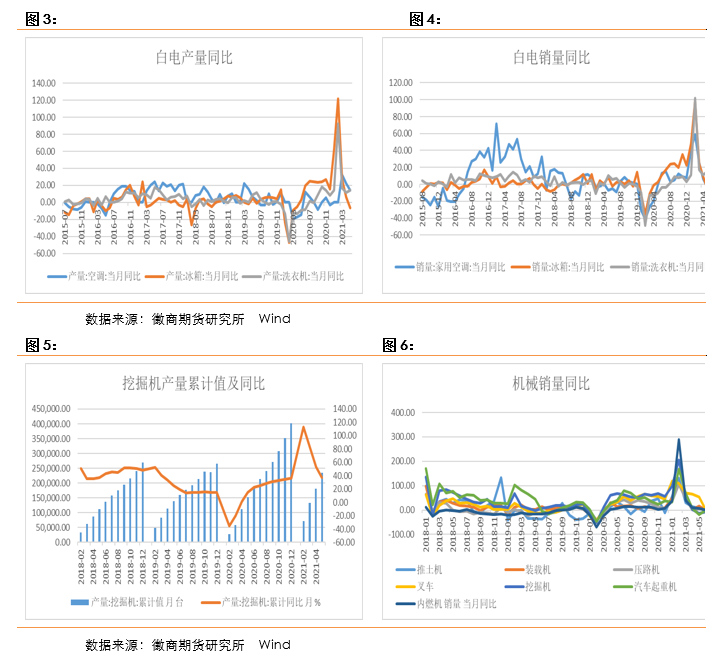

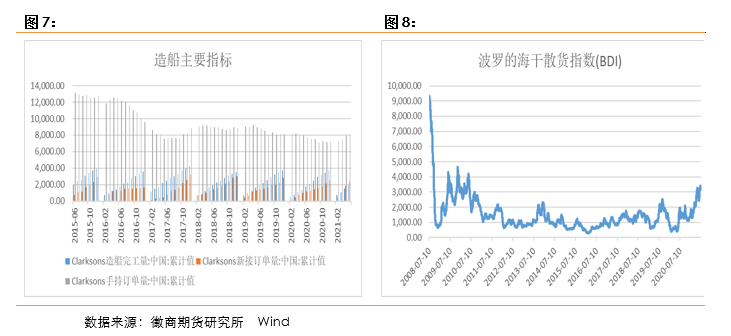

三、汽车行业平稳发展,其他制造业有望保持向好态势

需求端来看,汽车行业,5月汽车产销同比下降,其中乘用车产销同比小幅下降,商用车产销同比下降明显,新能源汽车则继续表现亮眼。后期汽车行业有望维持平稳发展态势,但仍需关注芯片短缺对全球汽车市场的影响。家电行业,房地产销售保持强劲势头,竣工面积后续有望反弹,带动国内家电需求逐步回暖;欧美国家消费持续回暖叠加海外订单转移至国内,海外家电需求依旧较好,后期来看,家电行业用钢需求有望维持高速增长。机械行业,在基建投资加速推进以及制造业投资复苏之下,机械用钢需求有望呈现较好表现。船舶行业,2021年薪造船市场持续活跃,全球经济复苏,航运贸易复苏,海运费大幅上涨,船舶行业出现触底回升,船东现金流充裕,加上当前新船价格仍然较低,船东造船意愿提升。船舶行业用钢需求有望回暖。

四、结节性淡季阶段,库存累积

库存方面,需求季节性淡季阶段,表观需求继续走弱,本周表需326吨,同比处于近五年来的需求低位,导致热卷持续累库,库存压力增加。目前热卷总库存393万吨左右,同比高于2020年40万吨,库存压力较大,短期供需依旧偏弱。

五、关税调整后净出口仍将保持高位

进出口方面,国务院关税税则委员会决定,自2021年5月1日起,调整部分钢铁产品关税。其中,对生铁、粗钢、再生钢铁原料、铬铁等产品实行零进口暂定税率;适当提高硅铁、铬铁、高纯生铁等产品的出口关税,调整后分别实行25%出口税率、20%出口暂定税率、15%出口暂定税率。同时,从5月份开始,取消热轧卷板及棒线材的出口退税。受此影响,5月份我国钢材出口量527万吨,环比大幅下降33.9%,单月绝对水平降至仅高于疫情影响下的 2020 年同期水平。5月份我国钢材进口量为121万吨,环比增长 2.7%,年内首次出现低于去年同期的情况。不过,国内钢材价格降低后,国际市场价格仍在高位,保证了一定的出口利润,预计钢材三季度净出口仍将保持高位。

六、总结

综上,在钢材利润大幅回落之后,钢厂生产积极性减弱,叠加常态限产及粗钢减量的预期,

热卷产量或将难以继续增加。需求端,汽车行业发展偏平稳,家电、机械、船舶等制造业则有望保持向好态势。加上出口利润驱动仍在,出口需求有望保持。短期来看,一方面热卷处于消费淡季,另一方面近期关于限产及粗钢减量的预期再次兴起,加上宏观上释放了降准的信号,热卷价格预计将呈现宽幅震荡并小幅反弹的走势。中期来看,盘面价格存在回升机会,但价格回升到前高的位置概率较小。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

工业品部: 刘朦朦

从业资格号:F3037689

投资咨询号:Z0014558

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍