成文日期:2021年7月6日

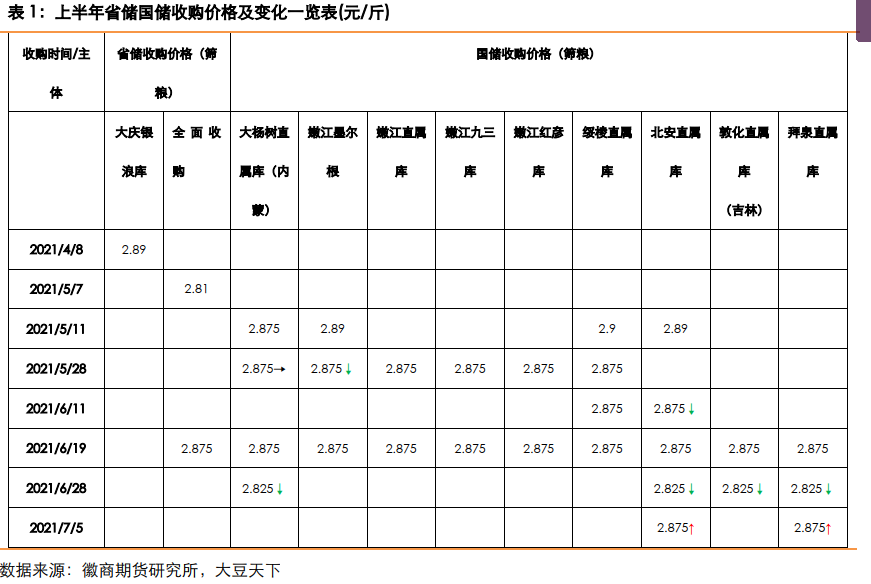

上半年支撑豆一反弹的主要因素就是政策---收储,经过四五月份的收购之后,6月19日和21日国储第二批库点开库,分别是敦化直属库、拜泉直属库和五宝山直属库。从直属库的分布看,库点分布的更广,黑龙江、吉林和内蒙全面覆盖,从国家的意图看,要通过收购来解决市场的余粮问题,同时通过收购也能满足大豆储备不足的问题。从第二批直属库的收购价格看,和第一批一样价格都是2.875元/斤,从质量标准看也是要求非转基因大豆、水分13个水以内、蛋白没有要求等。

从价格上看这批收购价格没有下调是市场最大的利多因素,因第一批收购的时候各直属库门前送货积极,门前排车较多,市场都在担心国储收购价格下调,直到6月28日吉林敦化直属库、拜泉、北安和中储粮大杨树直属库四个库点均发布公告,将收购价格下调了0.05至2.725元/斤。而到了7月2日,蒙古莫旗的中储粮尼尔基库宣布开始收购,但价格还是维持此前的2.825元/斤,7月5日讷河库发布公告,以2.88元/斤的价格收购,随后拜泉库也官宣提高收购价格至2.875元/斤,收购价格的抬升对市场价格就存在一定程度的支撑作用。

目前来看在当前国产大豆需求不佳,市场购销清淡的大背景下,国储继续收购是对大豆市场的唯一利好因素。目前黑龙江省中部地区余粮相对较多,但其余各地基层余粮所剩不多,剩余粮质多是高蛋白、水分低的粮源,“优质优价”的市场规律决定了后期价格底部空间已然不大。

三季度拍卖对价格并非是利空

随着产区余粮逐步见底,近期停收拍卖的呼声也越来越高,对比往年6月中旬就开始轮库拍卖,的确是近在咫尺,不过由于今年收储的量跟去年相比不是一个量级的,去年省储+国储计划拍卖240万吨,实际成交了122万吨,而今年省储和国储进场收购较晚,因此轮出的量预计不会太高,但即便如此庞大的进口豆冲击,叠加消费淡季的因素,依然对价格构成一定的压力。回顾去年的拍卖,从最开始的火爆一直到后来的转淡,而到了最后几拍成交再度转暖的情况来看,今年的大豆拍卖情况最起码不会差于去年。因有了去年的经验,加上种植面积的大幅减少,今年上市前农户卖粮大概率会较为惜售,集中卖粮的情况预计很难看到,因此部分豆制品企业害怕难做“巧妇”,提前都会备好库存,因而综合来看三季度的拍卖量不大,或起拍价格较市场预期偏高,决定价格有望平稳过渡。

大豆种植成本抬升限制其深跌

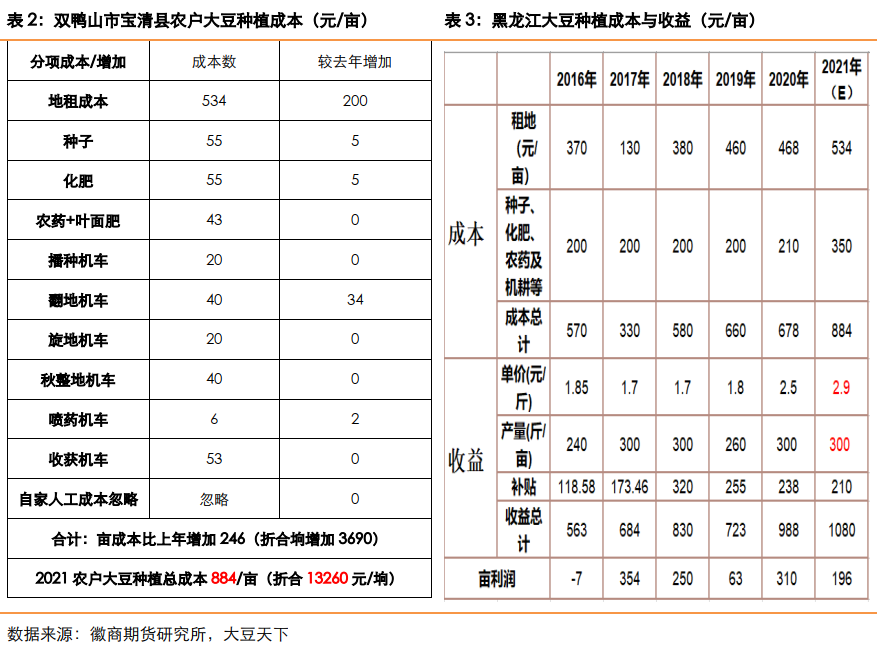

今年大豆种植成本的大幅抬升主要是因为去年大豆、玉米价格持续攀升,种植效益大幅提高,虽然种子、化肥等农资也出现了不同程度的上涨,但涨幅最大的依然是占比最高的地租。按照黑龙江地区农户的平均种植成本来核算(农场成本普遍要上浮10%~20%),亩生产投入成本884元,按平均单产300斤,销售价格平均假设为每斤2.9元计算,亩效益为870元,预计加上大豆生产者补贴210元(去年是238元,今年大概率低于去年水平),亩总收益196元,低于2020年的310元,若是农场种地成本费用更贵,但产量相应会增加,总收益会略增。总的来说今年包地成本基本可算是近几年的最大增幅,与全球量化宽松导致的输入性通胀有很大关系,而高企的成本加上补贴下滑更是加重了上秋的卖粮压力。去年开称以来卖粮比较早的农户都“捶胸顿足”,后悔没有吃到之后粮价上涨的红利,却要承担今年包地费用上涨的风险;能在相对高点卖粮的农户可谓赚了个盆满钵满,都尝到了压粮的甜头,若上秋大豆价格不给力,今年大概率会出现跟去年一样的大面积惜售情况,这一因素是在支撑价格底部空间有限。

产量下滑预示新季供需紧平衡

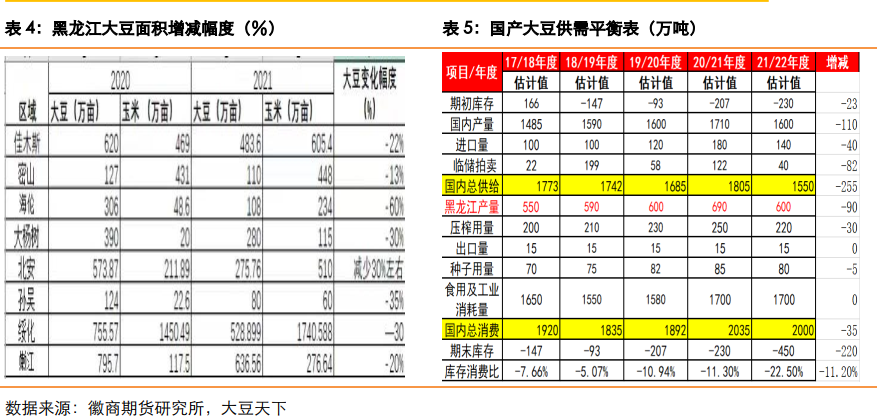

由于国家政策导向为“稳大豆,增玉米”,此前黑龙江省农业农村厅公布文件称,2021年保证黑龙江省玉米种植面积在9000万亩以上,大豆6000万亩以上,且给出了大豆轮玉米额外有150元/亩的补贴,黑龙江省的农场和农户均积极响应,大豆、玉米种植结构调整较为明显。据大豆天下网数据调研得知,大豆主产区黑龙江省绥化、黑河、齐齐哈尔等地大豆种植面积减幅均在30%左右,玉米增幅超过30%。市场预计2021年黑龙江省大豆种植面积减少1500万亩,玉米种植面积增加3000万亩,尽管部分低洼地块有转种大豆的预期,但整体黑龙江省大豆种植面积减幅超过20%,玉米增幅将近30%。面积的锐减在此前豆价上涨时就已经反映出来了,后期的天气是市场关注的重点,目前美国和南美都面临严重的干旱,其实就是拉尼娜这个小女孩在“捣鬼”。

天气或助力今年开称价高于去年

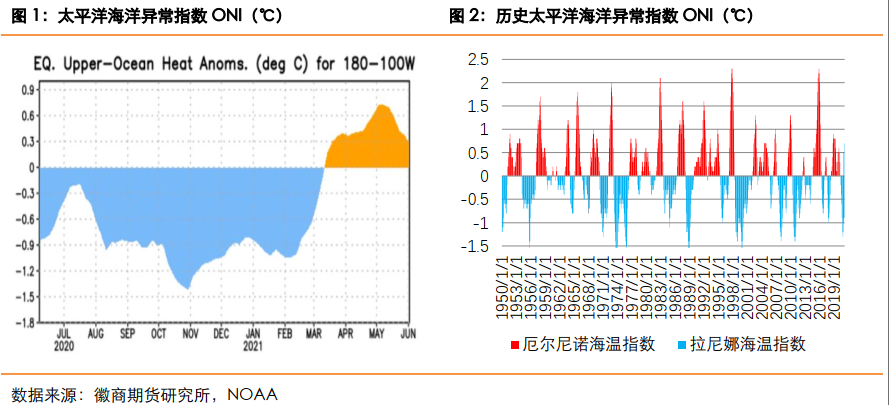

从太平洋海温异常指数来看,自2020年6月开始至今年的2月末太平洋海温指数处在0℃之下持续了8个多月,最低是在去年的10月末达到最低的-1.3℃,从强度和持续的时间来看应属于中度偏强的拉尼娜状态,且目前对北美和南美气候的影响已经开始显现。回顾往年异常天气的拉尼娜年份,干旱对气候的影响以及对作物的减产程度虽不似厄尔尼诺的明显,但减产幅度明显要更大。从美国历年的ENSO指数和单产对比来看,2012/13年度因拉尼娜引发的大旱造成美豆减产,美豆指数从1094拉升至1778点,7个多月整整62.53%的涨幅,但由于美国大豆的种子培育技术近几年在逐年提高,抗涝抗旱的能力一直在增强,且拉尼娜部分年份并不在美豆关键生长期,因此天气对单产的影响较南美已经逐渐弱化,而国内方面比较明显的拉尼娜造成大豆减产也是在2012年,造就了当年指数从4300至5000的这700点的上涨。

NOAA最新一期周报数据显示,ENSO 中性在北半球夏季(6-8 月)概率为 78%,秋季(9-11 月)概率为 50%,对于美豆而言后面市场的交易重心将完全放在新作产情上面,核心因素就是产区天气问题,盘面将会随天气变化波动,需要密切监测美国主产区天气问题。对于价格而言,新作合约尽管已经隐含了天气升水,但是目前只是刚刚拉开序幕,短期来看美国的干旱较为严重,但主要集中在北部和西部地区,大豆主产区中西部并未在其中。且从未来一个月和三个月的降水预测来看,中西部的降水均呈现较为均衡且正常的状态,因此天气炒作能否给市场带来大行情还言之尚早,只能说天气一旦有风吹草动就很容易被拉升。未来三季度市场关注重点为强对流、暴雨可能引发的国内农田内涝,不利于低洼地块排涝散墒,对作物生长发育造成的不利影响,而对于本轮中度拉尼娜,中国和美国的“冰火两重天”虽然未对价格构成大涨的基础,但后期若持续也不可小觑,目前来看天气依然是不可抗力,潜在的利多预期仍有望支撑价格易涨难跌。

疫情之下进口豆预计有增无减

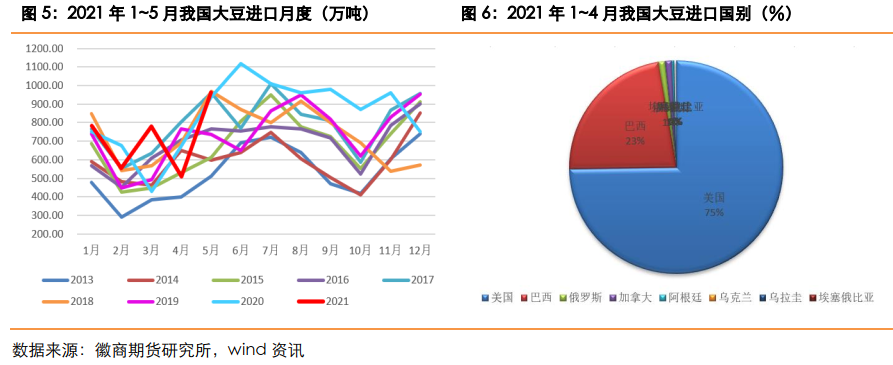

从进口量来看美国进口全面超越巴西,成为我国进口大豆第一国,由于中美此前达成的协议在持续执行,因此美国大豆大量涌入国内挤占了巴西的转基因豆需求空间。非转大豆方面除了加拿大的大豆增幅较大,其他的俄罗斯、乌拉圭等国的进口量均锐减,主要由于去年以来疫情对这些国家的大豆种植和出口均造成了一定影响,尤其俄罗斯2月以后的关税导致进入我国大豆的量锐减。目前由于全球疫情中国控制的最好,因此经济发展较快决定了国内需求较大,因而其余国家各种廉价大豆大量涌入国内,九月以后预计美国大量收获上市后或继续挤占国产大豆的生存空间。

俄大豆进口减少为近几年的趋势

俄罗斯大豆产业特点特殊,加工业和畜牧业集中在西部地区,大豆产量却将近一半的量集中在东部地区。俄罗斯大豆产业的主要消费需求方为养殖业,西部地区大豆缺口约200-250万吨,主要从巴拉圭和巴西进口,受制于运输成本原因俄西部和东部大豆几乎不流通。虽然俄罗斯制定的农业发展核心战略是“进口替代”和“提升高附加值的深加工农产品出口”,但目前已偏离主方向,其国内市场严重依赖种植业和粮食原料出口,农产品深加工业依然低迷,畜牧类产品部分依然依赖进口。俄政府想通过对大豆征收出口关税,试图振兴远东本土大豆加工业,促进中西部之间的大豆流通,以达到自给自足的水平,减少俄大豆产业对外依赖。未来俄罗斯大豆出口的加工政策预计大方向不变,因此进出口到我国的量预计会维持低增长,因此对我国的冲击预计有限。

中国加大采购美豆力度难有改变

对于后面中美关系方面,市场主要关注的还是美国的疫情控制情况和经济恢复进程,当前美国经济整体持续恢复,主要由于疫情控制和疫苗接种情况较好,供需两端持续恢复、就业需求转旺盛但劳动力供给仍然不足,物价创历史新高。在贸易领域,拜登近期表示不会立即取消对中国提高的关税,未来美国可能转向非关税手段打击中国贸易不正当行为,以及通过制定国际规则制衡中国。但中美博弈具有长期性和日益严峻性,美国对华遏制态度不会改变,因此美国两党已达成对华强硬的共识,拜登必然会维护美国利益,在避免冷战、脱钩的基础上通过联合盟友、制定国际规则制衡中国,因而中美之间的磋商会持续,中国大量采购美国大豆的大方向难有改变。总的来看,新季大豆的进口补给方面由于我国近几年的压榨需求增速很稳定,进口转基因大豆大概率是略增的水平,但非转大豆的进口(以俄罗斯为主)预计会小幅下滑,整体供给量仍是略增,但总体来看在合理增速区间。

未来国产豆一的操作策略建议

从目前基差角度来看,国内豆一1、5合约价差其实也是相对明朗的,这两个合约的活跃度不高,且目前价差位于-60元/吨附近,从历史上来看这个位置处于价格运行的中轴,目前看不出太大的趋势,但从基本面上来看,1月的供给量很明显是大于5月的。众所周知,2201合约对标的是2021/22年度新季大豆收获上市阶段,且若此前也有屯陈粮未出手的可能性,供给压力相对较大,而明年5月来说陈粮基本销售接近尾声,国储粮还尚未拍卖,因此1、5合约逢高做反套为上策。唯一的风险点就是关注中储粮的政策,若上秋开称就收购,那么二者价差恐难有大幅缩窄,但整体来看,多5月合约空1月合约的反套安全边际依然相对较高。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格号:F3009446

投资咨询资格号:Z0012728

电话:0551-62883643

Email:zhangyg@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍