成文日期:2021年5月26日

摘要

1.2021年5月国债期货震荡走高,五债、十债均创出一月高点,十债走势更强,五债、十债价差走弱。

2.5月国债期货走强的主要因素在于资金面平稳,货币政策维持,政策面打压商品期货以及基本面有转弱预期。

3.经济反弹动能减弱,虽然出口和地产延续高增长,但消费和投资依旧疲弱,内需不足逐步体现。

4.通胀结构性分化特征延续,PPI大幅走高但CPI涨幅温和。从目前商品和利率债的走势来看,两者在4月走出同涨格局,反映出市场认为内需不足难以支撑通胀继续大幅上升,货币政策不会因滞涨出现明显的收紧。

5.我国央行货币政策总基调以稳为主,政策不会急转弯,转弯的部分更多在信用这块,但目前信用收缩最为猛烈的阶段也已经过去。

6.综合经济基本面、政策面、资金面6月期债震荡偏多为主,但考虑本轮上涨,10年期国债已经接近3%的关键压力位,故对于6月行情,谨慎乐观,以逢低做多T2109合约为主思路。

风险提示:央行超预期收紧货币政策、资金面超预期收紧

一、行情回顾

2021年5月国债期货震荡走高,五债、十债均创出一月以来高点。驱动国债期货持续走高的因素在于:一是资金面表现平稳,央行货币政策以稳为主;二是近期政策层面频繁给出信号打压大宗商品价格上涨,通胀预期短期见顶较为明显,市场避险情绪提升,这对国债期货构成支撑。三是经济结构性特征明显,尽管制造业维持高景气,但PMI新订单指数连续下滑。外需和房地产虽然维持较高韧性,但消费和制造业复苏薄弱,PPI同比大幅走高但CPI表现温和,经济的滞涨特征表现更为明显,市场认为经济正在逐步筑顶,通胀预期回落预期增强,这也导致近期国债期货连续上涨。

二、经济基本面表现分化

2021年4月经济数据表明经济仍然分化,出口依然强劲,反映海外经济在继续补库之中;投资增速提高,但内部较为不均衡,制造业加快修复、地产高位走强、基建边际减速;消费依然疲弱,局部地区疫情反复对消费构成负面影响。

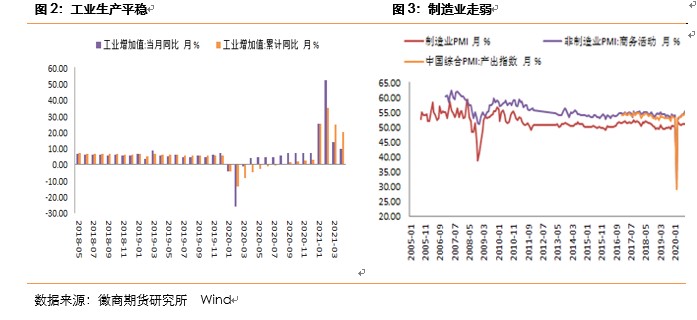

具体来看4月经济数据,4月工业生产整体平稳。4月规模以上工业增加值同比实际增长9.8%,比2019年同期增长14.1%,两年平均增长6.8%。分行业看,4月份,41个大类行业中有37个行业增加值保持同比增长。行业层面,上游延续走弱,中游略有改善,下游分化明显。

制造业方面,虽然官方PMI仍然高于荣枯分水岭,但已经出现走弱迹象。4月官方PMI为51.1%,较上月回落0.8个百分点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和新订单指数均高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。其中生产指数为52.2%,比上月回落1.7个百分点,仍高于临界点,表明制造业生产扩张力度有所减弱。新订单指数为52.0%,比上月回落1.6个百分点,仍高于临界点,表明制造业市场需求扩张有所放缓。

4月我国外贸维持高景气度,出口同比增速超出市场普遍预期。2021年4月出口(美元计价)同比增长32.3%(3月同比30.6%),进口同比增长43.1%(3月同比38.2%)。出口超市场预期,表现出较强韧性。导致4月出口偏强的原因主要在于全球经济恢复拉动出口增加,全球疫情反复导致部分国家生产修复缓慢,供需错配。

固定资产投资方面,1-4月份,全国固定资产投资(不含农户)143804亿元,同比增长19.9%;比2019年1-4月份增长8.0%,两年平均增长3.9%。从环比看,4月份固定资产投资(不含农户)增长1.49%。从三大投资来看,1-4月房地产开发投资同比增长21.6%,两年平均增长8.4%,较一季度回升0.8个百分点,继续保持强韧性。但从地产新开工与竣工来看,4月的复合增速有所放缓,且1-4月商品房销售额和房地产开发企业到位资金的两年平均增速分别是17%和10.1%,分别较1-3月下滑2.1和0.3个百分点。伴随着“三道红线”对地产融资规模的限制和近期地产调控政策的收紧,我们预计地产对于经济的支撑作用会有所减弱。1-4月制造业投资增长23.8%,高于全部投资3.9个百分点,两年平均下降0.4%,降幅明显收窄,已接近至2019年同期水平。1-4月份,基础设施投资同比增长18.4%,两年平均增长2.4%,两年平均增长较一季度略有增长,环比增0.1个百分点。基建增速整体偏弱,我们预计今年基建扩张空间有限,由于外需不弱外加经济内生动能尚可,政府托底诉求不强。考虑到财政支出预算中明确用于投资的额度较去年下降,并且在降低政府杠杆率的前提下,下半年基建预计对经济支撑有限。

消费方面,4月消费边际走弱,4月份市场销售的基数明显高于3月份,是月度增速回落较大的重要原因。4月份,社会消费品零售总额33153亿元,同比增长17.7%;比2019年4月份增长8.8%,两年平均增速为4.3%,较前值降低2个百分点。必选消费降温,汽车和电子类产品消费回落,近期由于疫情局部反复或对后期消费带来负面影响。

价格数据方面,通胀结构性分化特征延续,PPI大幅走高但CPI涨幅温和,国内通胀更多反映海外输入性因素。4月PPI上涨6.8%,涨幅比上月扩大2.4个百分点,涨幅进一步扩大。其中,生产资料价格上涨9.1%,涨幅扩大3.3个百分点;生活资料价格上涨0.3%,扩大0.2个百分点。PPI生产资料的同比大幅上涨同时,生活资料仍然处于低位,反映本轮商品上涨更多由供给侧拉动所致,本轮下游需求对于价格的承接力偏弱。4月PPI环比上涨0.9%,涨幅比上月回落0.7个百分点。PPI环比出现回落,同比出现加速上涨,且PPI内部结构的极度不均衡,反映出需求的减弱,PPI大概率在筑顶。4月CPI环比降幅收窄,同比涨幅扩大。4月CPI同比上涨0.9%,涨幅比上月扩大0.5个百分点。其中,食品价格下降0.7%,降幅与上月相同,影响CPI下降约0.14个百分点。4月CPI环比下降0.3%,降幅比上月收窄0.2个百分点。相比于海外的PPI和CPI同涨格局,我国CPI和PPI出现分化,主要反映出本轮商品上涨主要系全球货币政策和财政政策的双宽松所致,由于美国对居民直接发放财政补贴,这使得消费支出主要集中在商品需求上,但相比之下,国内需求改善不足,投资、消费这些反映内需的指标仍偏弱,由于居民收入增速放缓,原材料价格上涨更易抑制国内需求。这也导致了本轮PPI在海外输入性因素大幅上涨的情况下,CPI上涨极为缓慢,这一方面由于猪肉价格下跌所致,另一方面反映经济预期。且从目前商品和利率债的走势来看,两者在4月走出同涨格局,反映出市场认为内需不足难以支撑通胀全面抬头,货币政策不会因滞涨出现明显的收紧。

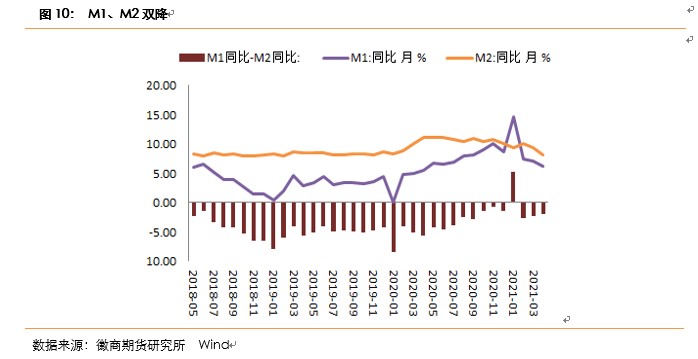

金融数据方面,融资增速明显放缓。4月社会融资规模增量为1.85万亿,大幅低于市场预期,仅同比2019年同期略高1797亿元,但比2020年4月同期大幅减少12520亿元。4月社融增速同比仅为11.7%,较上月下滑0.6个百分点,进一步印证信用在持续收缩中。且从社融各项分项来看,均普遍表现偏低,尤其是一般贷款、企业债券和票据,不仅低于2020年同期,也低于2017和2018年同期。货币增速继续下降,流动性继续收敛。4月M1同比6.2%,较上月回落0.9个百分点。4月M2同比8.1%,较上月回落1.3个百分点。M1、M2双降,主要由于地产政策收紧和居民及企业财政存款收缩所致。

总体来说,经济反弹动能减弱,虽然出口和地产延续高增长,但消费和投资依旧疲弱,内需不足逐步体现。地产方面,由于销售拿地意愿放缓,房企开工意愿不足预计地产后期对经济的支撑有限。工业生产低于市场预期,PMI生产及新订单均出现回落,基建增速放缓,消费不及市场预期,经济增速放缓迹象有所显现。结构性通胀表现明显,由于受到海外输入性通胀影响,国内PPI同比大幅上升,但CPI同比增长缓慢,PPI已经进入加速期,但从结构性看,上游原材料涨价多,其对中下游的传导力偏弱。在经济结构化分化的情况下,信用进一步收紧,社融进一步放缓。从当前经济特点对国债期货的影响来看,只要经济增速有进一步走弱预期,就会继续支撑期债的多头行情,由于经济的结构化行情明显,外加CPI仍然处于低位,这样货币政策很难出现大幅的变化,大概率以稳健为主,更多通过信用收紧来抑制部分过热领域,这对于国债期货也是有所利多的。

三、 政策面对期债偏利好

5月11日,央行发布了2021年第一季度货币政策执行报告。此次货币政策执行报告中指出我国经济发展动力不断增强,积极因素明显增多。但也要看到,外部环境依然复杂严峻,我国经济恢复不均衡、基础不稳固,仍面临不少风险挑战。文中指出海外风险点包括全球疫情反弹、主要国家通胀预期升温以及美债收益率上行导致新兴市场货币贬值和资本外流压力加大等。但央行在专栏四《如何看待近期国内外物价走势》中指出:大规模的刺激方案、供需错配、超宽松的货币政策推动通胀;低基数导致短期PPI波动加大,随着后期全球疫情后期有效防控,PPI有望趋缓。全球大宗商品价格上涨阶段性的推升我国CPI,但输入性通胀风险总体可控。对美债利率上行以及潜在的对我国资本市场和经济的冲击,央行也认为影响可控。

综合考虑目前的经济结构性特征、通胀的阶段性见顶特征及央行在最新的货币政策中的表述,我们认为我国央行货币政策总基调以稳为主,政策不会急转弯,转弯的部分更多在信用这块,但目前信用收缩最为猛烈的阶段也已经过去。在本轮经济复苏中,房地产和出口承担主要责任,基建和消费相对乏力,因此面对结构性问题,不能用货币总量政策去解决。针对地产过热和大宗商品上涨过快的问题,更多采取局部性的政策来解决,例如近期国常会喊话煤炭行业,特别提到“应发挥我国煤炭资源丰富得优势,督促重点煤炭企业在确保安全前提下增产增供”。与此同时,近日榆林召开保供稳价安全生产约谈会,要求各煤炭企业主动适应价格运行规律,合理控制煤炭价格,严禁哄抬价格、囤积居奇等推动煤价过高上涨的行为。近期广州、深圳、宁波、杭州多地上调房地产利率,旨在调节楼市过热现象。

国际方面,4月美联储议息会议首次提及缩减QE的讨论,并表明了市场调查的TAPER路径,尽管依然偏鸽,但鸽派程度不及预期。本次会议纪要首次提及“许多与会者建议,如果经济继续朝着委员会的目标迅速发展,那么在即将举行的几次会议的某个时点开始讨论调整资产购买速度的计划是适当的”。我们认为虽然联储越来越接近缩减QE,但年内维持宽松的时间可能超预期,市场已经抢跑美联储收紧货币政策,美债1.75%可能是年内顶部,后期存在超预期下行的可能性,这对于国内债券市场是有所利多的。

四、资金面预计延续宽松

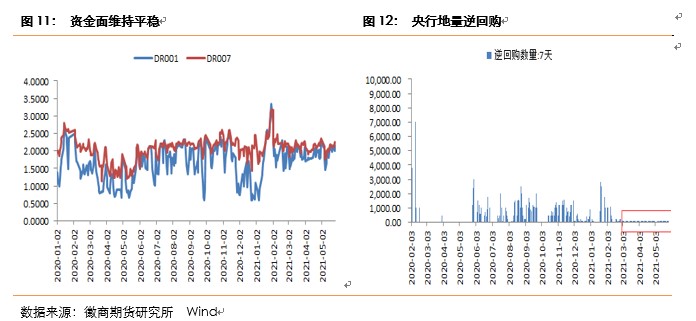

虽然此前对于5月的资金面预期并不乐观,认为5月国债供给和地方债供给压力大会给资金面带来冲击。但从5月的实际资金面情况来看,即便在税期期间,流动性也是超预期的平稳向好,缴税申报截止日资金供给更显充盈,隔夜回购利率本周首次回落至2%下方。对于6月的资金面,我们认为仍将维持稳定,这主要得益于央行的“佛系维稳”。从5月央行公开市场操作来看,5月以来央行一直在公开市场以100亿的7天逆回购操作进行投放,其象征意义大于实质,意在维持流动性的合理充裕,5月17日的MLF续做也只是等量续作,意在保持资金面的不缺不溢。基于当前基本面结构性分化特征,我们预计货币政策不会出现大的变动,基于此资金面大概率以平稳为主。

五、总结

2021年5月国债期货震荡走高,十债主力合约切换至09合约。驱动5月债券多头行情的因素主要在于资金面表现平稳,央行货币政策以稳为主;近期政策层面频繁给出信号打压大宗商品价格上涨,通胀预期短期见顶较为明显;经济结构性特征明显,经济正在逐步筑顶,通胀预期回落预期增强。对于6月的国债期货行情,我们认为由于疫情扰动国内消费预计仍然偏弱,同时今年基建扩张空间有限,由于外需不弱外加经济内生动能尚可,政府托底诉求不强,地产方面,受制于“三条红线”和政策压制,后期对经济的支撑力度相对有限,内需不足会逐步体现,从经济基本面角度利多期债。此外4月PPI同比加速上行,PPI环比转弱,由于工业品价格在从上游到下游的传导中并不通畅,通胀见顶预期增强,这会支撑国内货币政策维持,从而利多期债。针对当期地产价格上涨和大宗商品价格上涨的问题,我们认为不会动用货币政策总量工具,更多使用结构性工具,近期政策面对于大宗商品价格的打压也会利多期债。此外对于6月的资金面,我们也偏乐观估计,我们预计央行会延续5月操作基调,在公开市场采取小量逆回购和等量续作MLF的方式,进而维持流动性的不缺不溢。综合以上层面,我们认为6月期债震荡偏多为主,但考虑本轮上涨10年期国债已经接近3%的关键压力位,故对于6月行情,谨慎乐观,以逢低做多T2109合约为主思路。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

仝晓燕 国债分析师

从业资格号:F0289423

投资咨询资格号:Z0010696

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍