摘要

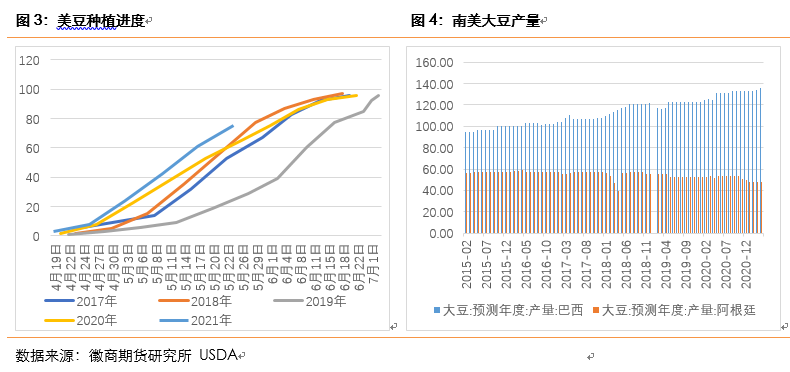

1. 大豆供需基本面开始不断转好,南美大豆对全球市场供应不断增长,美豆种植进度快于往期。

2. 本年度巴西大豆迎来丰产,各机构均预估巴西大豆产量在1.33亿吨以上。巴西大豆出口加速,巴西商贸部数据显示,5月前三周巴西出口大豆共 1260 万吨,日装运量为84万吨,高于去年同期的70万吨。

3. 随着巴西大豆达到国内港口,油厂大豆压榨恢复性增加,豆油库存出现明显拐点,逐步累库,截至5月21日,豆油社会库存72.8万吨,较前一周增加2.5万吨,较4月同期增加22万吨,累库节奏加快。

风险提示:美豆天气炒作

一、期现货市场分析

5月份豆油、棕油期价呈现先扬后抑走势,截至5月24日,豆棕油期价回落至4月底震荡价格区间,Y2109合约报收8486点,较月中高点下跌792点或8.5%;P2109合约报收7568点,下跌860点或10.2%。下半月豆粽油价格快速回落主要有两个原因:一是外盘CBOT大豆和马盘棕榈油价格出现明显回调,由于大豆供需基本面开始不断转好,南美大豆对全球市场供应不断增长,美国天气形势好转,美豆种植进度也超出市场预期,宏观预期逐步发生扭转,美联储公布的 4 月 FOMC 会议纪要让市场提高了对美联储加息的预期,从而推动了美元指数的再度回升,以及股指和大宗商品价格的再度下行,CBOT大豆主力合约截至24日收盘价跌至1521美分/蒲式耳,较前高点下降8.7%,马棕受疫情引发的需求担忧大跌14%;二是近期国内政策调控及打压的恐慌情绪主导商品市场,投资多头恐慌性离场导致油脂暴跌。

大豆供需基本面开始不断转好,南美大豆对全球市场供应不断增长,美豆种植进度快于往期。截至 5 月25日,美国大豆播种进度为75%,上周为61%,增加14个点,去年同期63%,五年同期均值为54%。大豆出苗率为41%,上周 20%,去年同期33%,过去五年平均22%。

二季度是巴西大豆大量出口的窗口期,目前国内大豆到港量达到峰值,5月到港量预估1070万吨,6月份进口大豆到港预估930万吨。下图可知,5-6月预估进口量较足,但7-9月因进口利润持续较差,国内大豆采购进度始终较慢。

随着巴西大豆达到国内港口,油厂大豆压榨恢复性增加,截至5月21日当周,大豆压榨量为 191.3 万吨,为同期较高水平,预计本周压榨量为 206 万吨,近期大量大豆到港,预计逐步缓解紧张局面。

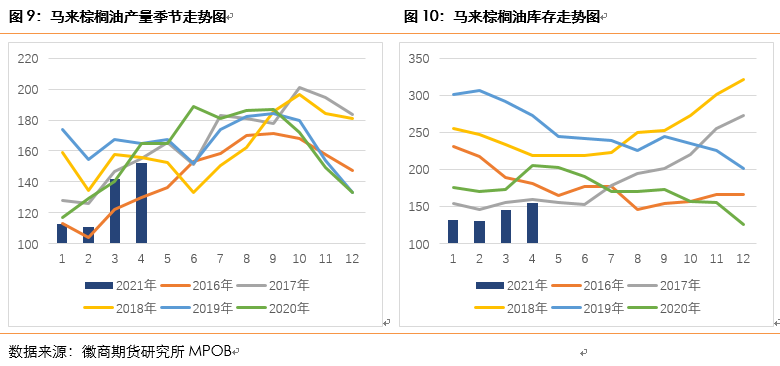

随着大豆压榨量增加,豆油库存出现明显拐点,逐步累库,截至5月21日,豆油社会库存72.8万吨,较前一周增加2.5万吨,较4月同期增加22万吨,累库节奏加快,况且巴西大豆到港源源不断,含水量较高储存时间短,必然压榨转换成豆油、豆粕,收储力度在逐步减弱,6月份或将停止,预期豆油库存将继续增加。棕榈油方面,由于4月份进口利润较差,进口量低于历史同期,短时间内棕榈油累库速度较慢,截至5月21日,棕榈油库存44.8万吨,较前一个月增加5.3万吨。

从马来西亚棕榈油产量历史规律看,5-6月适逢开斋节的话,当月马棕产量大概率环比减少,环比减幅8-12%左右,今年开斋节在5月中旬,叠加马来西亚印尼劳工因疫情管控导致的入境限制仍然存在,5月马棕产量略微下降,根据SPPOMA数据显示,5月1-25日马来西亚棕榈油单产减少10.68%,出油率增加0.23%,产量环比减少9.47%。

马来西亚新冠疫情复发,确诊人数增加,在5月12日至6月7日实施全国封锁,以遏制新冠疫情蔓延趋势。2020年疫情发展第一阶段,马来西亚从3月18日到6月初同样实施全面封锁,对单月产量的影响较为有限,因封锁期间种植园棕榈果的采摘及精炼工作并不会停止。

4月马棕库存小幅增加至154.6 万吨,仍是历史同期极低库存水平。进入5月,按产量环比减少出口环比增加推演,5月马棕库存有环比小幅下降可能。即便没有小幅下降,环比增量预计也将很小。但进入6月,马来棕榈油产量预计将有补偿性增加,6月后的马棕产量及库存回升速度预计加快。

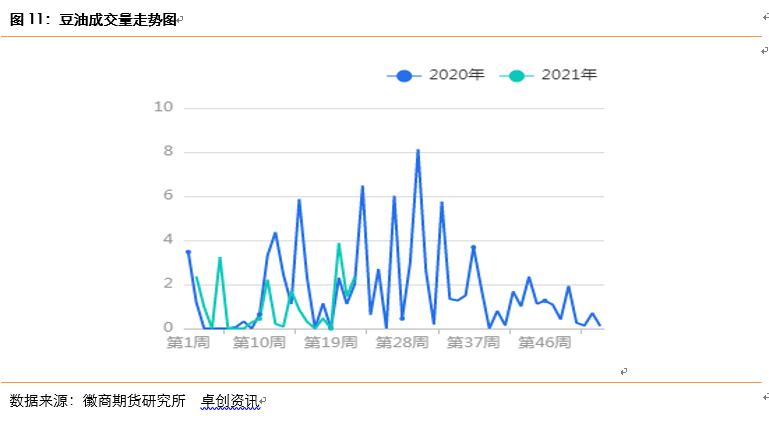

由于5月份豆棕油现货价差大幅回落,近期豆油价格震荡下跌,豆油成交量较4月有所放量。目前豆油现货刚需,成交以贸易商采购远月合同为主,本周全国豆油成交量共计 11.28 万吨,较上周成交缩减 5.21 万吨。近期豆棕油价差开始走阔,而夏天温度升高,棕榈油多数呈液态形式,对豆油的市场消费有一定替代量使用,豆油的消费量进入季节性淡季。

美国种植区天气适宜,美豆新作种植进度较快,生长状况良好,巴西大豆维持较高的发运速度,大豆压榨量增加,豆油库存持续累库,国内大豆供应压力渐增;短期市场缺乏利多指引,美盘大豆延续偏弱走势,美豆盘中破1500,受疫情影响,市场担忧需求下降,马来西亚棕榈油亦出现大幅度回调,国内油脂成本支撑减弱。国内油厂大豆开机率上升,豆油库存继续回升;成本端弱势,加之国内政策调控加码,油脂承压震荡偏弱。

风险因素:美豆天气炒作

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

郭文伟 农产品分析师

从业资格号:F30447852

投资咨询资格号:Z0015767

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍