徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

汪婷 程序化部研究员

从业资格号:F3078953

投资咨询资格号:Z0015876

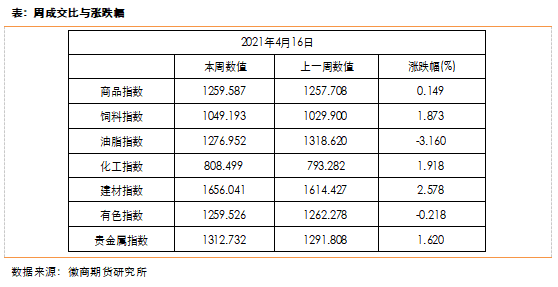

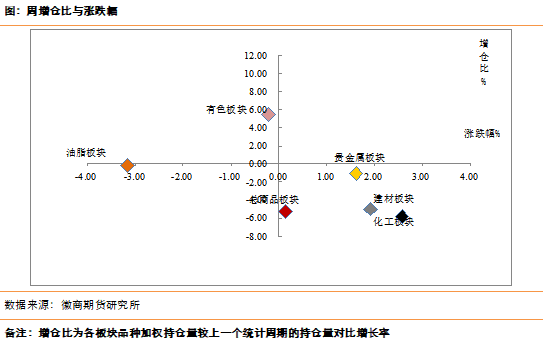

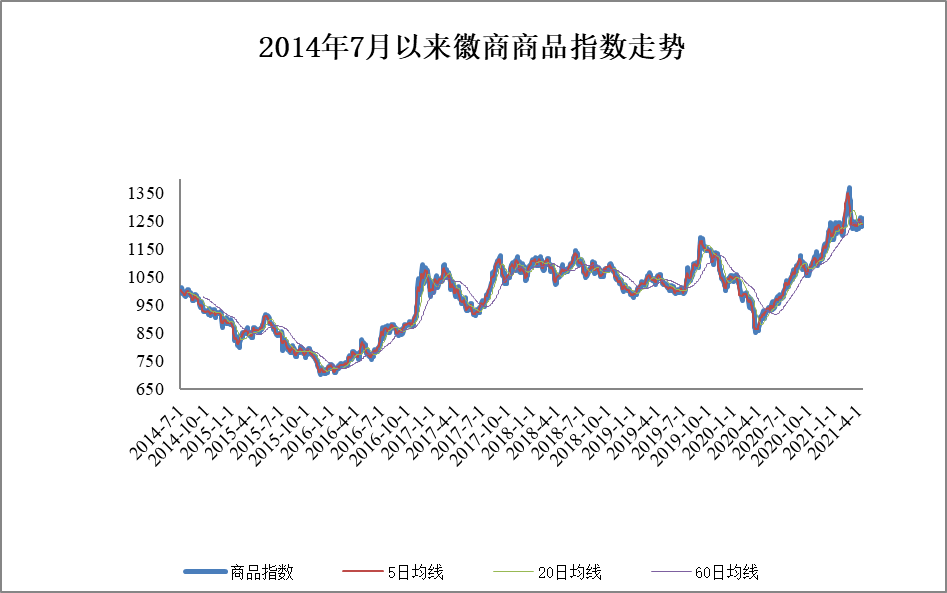

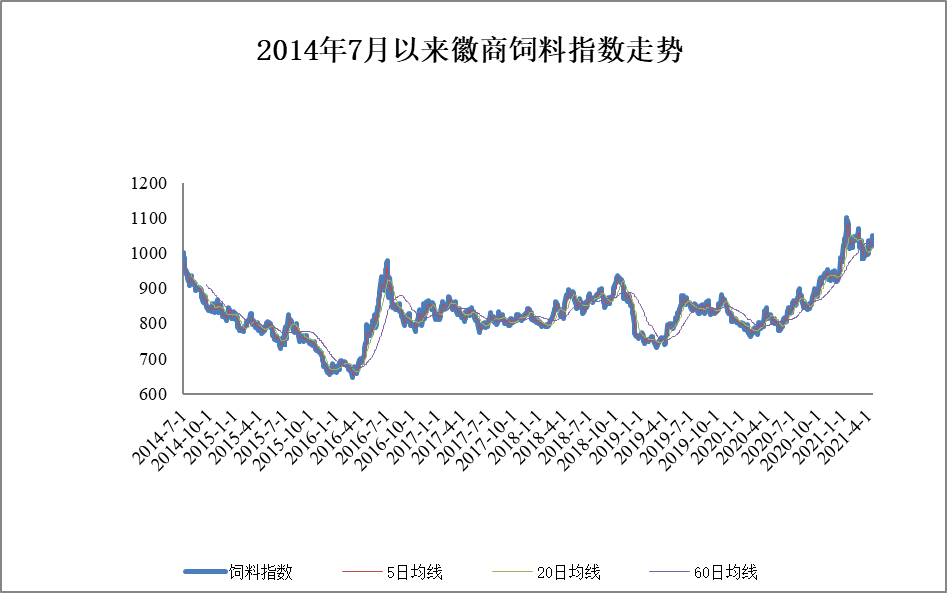

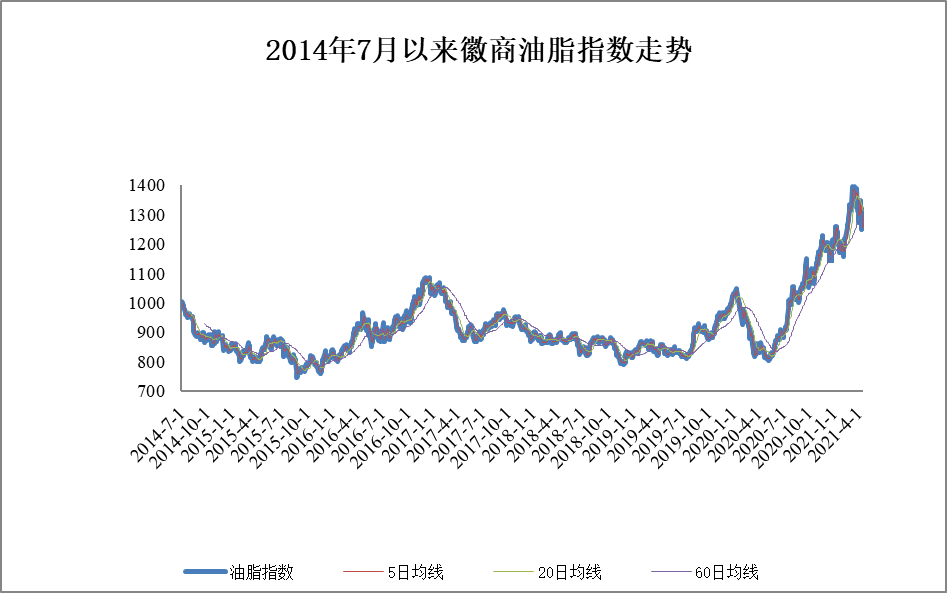

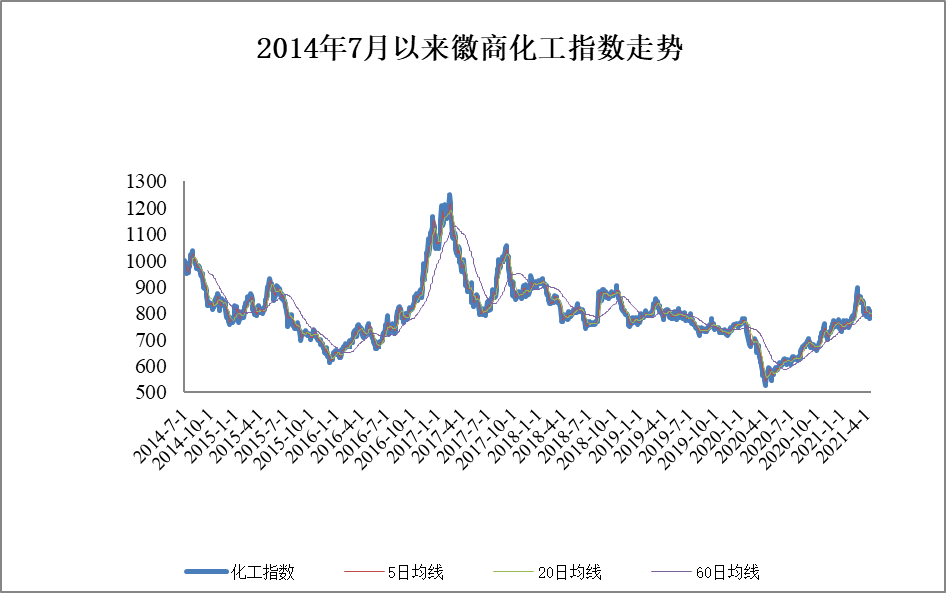

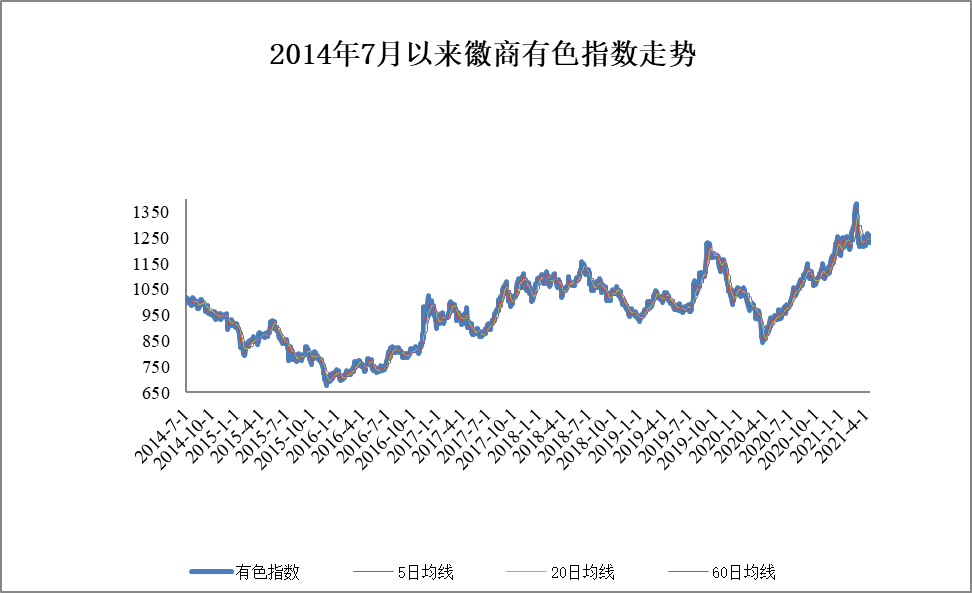

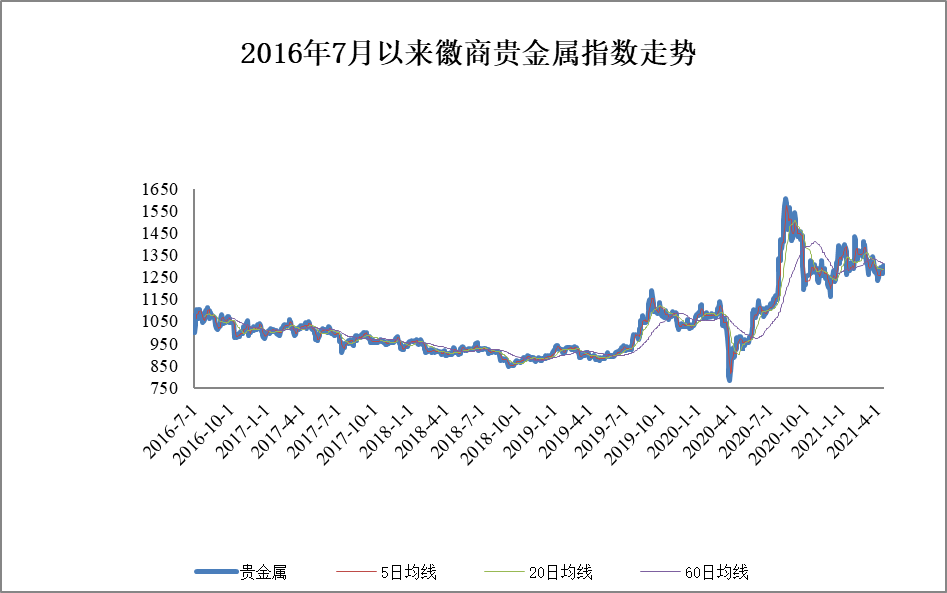

成文日期:2021年4月16日截至2021年4月16日,徽商指数报于1259.587,周涨幅为0.149%。其中油脂板块下跌3.16%。马棕4月上半月出口强劲及原油持续上涨情况下马盘依旧保持偏强运行走势,加上目前国内豆油库存降至59万吨周比降幅5%,港口食用棕油及菜油库存亦处多年同期低位,进口大豆盘面压榨利润持续亏损,截至上周五美湾大豆4月船期盘面毛利润亏损229元/吨,巴西大豆4-6月船期毛榨利76-127元/吨左右,扣除150-180元/吨加工费,巴西大豆净榨利也仍处于亏损状态,国内基本面偏多犹在,叠加美豆持续回升并重返1400美分关口上方,亦给国内豆类油脂带来成本端支持,提振上周豆油价格震荡上行。化工板块上涨1.918%。PTA方面:PTA加工区间低位,装置检修较多,仓单持续流出、下游聚酯产销不佳,现货市场买盘多按需采购,基差维持弱势;尽管下周PTA供应略增加,需求及出口相对稳定,PTA仍为去库,短期供需改善及较低的加工区间对市场均存支撑,加之原油有上涨预期。综合,预计下周PTA期现市场或在宏观及供需错配共振驱动下呈现偏强走势。甲醇方面:短期原油或窄幅调整,MA主力即将换月至09,盘面大幅波动缺乏支撑。现货方面,西北企业库存不高,加之部分烯烃装置外采甲醇支撑,部分上游心态坚挺。后期看边际供应趋增,边际需求暂无明显变化,预计下周甲醇市场或盘整为主。橡胶方面:本周天然橡胶价格下跌为主。本周国产胶价格下跌,周内持货方出货积极性好,周初期货下跌,买盘情绪尚可,整体来看市场主流成交较上周无明显区别。供应端,国内外产区陆续开割,全球即将进入年度增产期;需求端,海外需求对五六月份需求有所增加,国内需求受制于工厂成品库存压力攀升,后期需求略显疲软;库存端,青岛地区库存近期去库速度放缓,综合来看需求面略微偏软。随着近期利空消息逐渐消化,继续做空动力不强, 目前点位向上修复预期不确定性较强,向下打压空间较小,预计短期胶价小幅震荡为主。本周进口胶主流胶种价格小幅下跌为主。其他板块涨跌幅如下,饲料指数涨幅1.873%,建材指数涨幅2.578%,有色指数跌幅0.218%,贵金属指数指数涨幅1.62%。

免责声明

【徽商指数周度报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍