徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

张玺 工业品分析师

从业资格号:F3046164

投资咨询号:Z0015768

成文时间:2021年3月26日

1.宏观方面,美联储重申宽松立场并承诺保持当前QE购债规模直到经济有明显进展,大部分委员表示不会在2023年之前加息,目前的政策立场是适当的。

2.供应方面,嘉能可铜矿因社区纠纷暂停运营,智利Los Pelambres铜矿面临罢工威胁,巴新铜金矿爆发疫情,可见近期供应端的扰动仍在继续。

3.需求方面,由于目前铜价仍处于高位,使电线电缆企业面临较大压力,但漆包线企业订单已出现明显回升,其下游来自电机、变压器的订单持续向好,终端家电、汽车的需求也十分旺盛。

4.库存方面,从季节性角度分析,当前三大交易所库存较近五年相比均维持在较低水平,但就目前情况来看,国内库存拐点尚未来临。

风险因素:全球经济复苏弱于预期,疫情扩散超预期。

一、现货市场分析

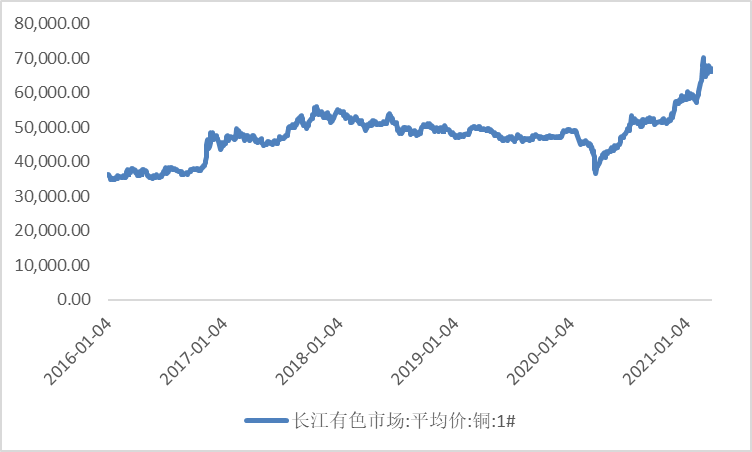

截止至2021年03月24日,长江有色市场1#电解铜平均价为66160元/吨,较上一交易日下降900元/吨;上海、广东、重庆、天津四地现货价格分别为660 90元/吨、66000元/吨、66200元/吨、66150元/吨。从季节性角度来分析,当前长江有色市场1#电解铜现货平均价格较近5年相比维持在较高水平。

图1:电解铜现货价格

数据来源:徽商期货研究所 WIND

二、供需及其影响因素分析

(一)宏观政策对铜价仍有支撑

上周五,美联储推出的资本金要求豁免期限到期,美元下挫,空头纷纷逃离,有色集体上行。

美联储持续鸽派言论,强调维持宽松的货币政策不变,但新兴市场国家巴西、土耳其、俄罗斯先后宣布加息。周末中国央行行长易纲称,中国有较大的货币政策调控空间,中国货币政策始终保持在正常区间,工具手段充足,利率水平适中。截至目前,国内LPR已经连续11个月“按兵不动”,一定程度上显示出央妈对货币政策"不急转弯”的态度。美债收益率及美元指数偏强运行,对有色市场情绪影响较大,后市持续关注美债及美元的表现。

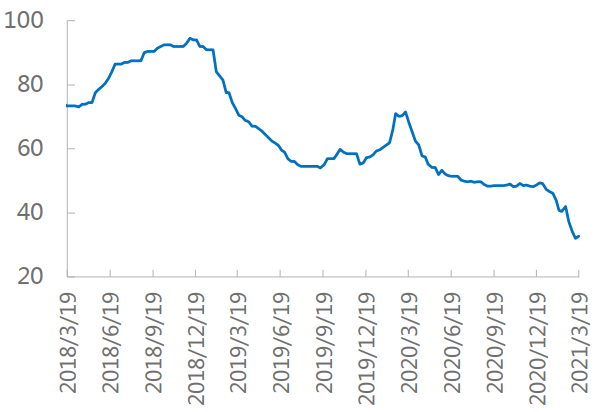

(二)现货铜精矿TC有所回升

截至3月19日,进口铜精矿指数报32.8美元/吨,较上周五上涨0.73美元/吨,市场成交有所增多,但成交TC有一定分化,更多铜矿贸易商加入了20高位的报盘,但绝大部分冶炼厂坚决表示坚守30美元/吨底线。

随着时间推移,年中新扩建的铜矿陆续释放,将为冶炼厂增加筹码,现货铜精矿TC博弈焦灼态势或将得到缓解,然而短期内海外干扰事件不断,矿山招标加工费不断下跌,市场买卖双方博弈依旧焦灼。

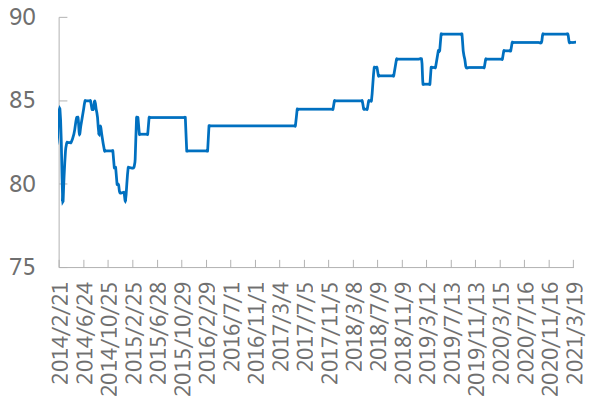

国内20%铜精矿现货作价系数报88.5%,较上周保持不变。

图2:铜精矿现货TC

图3:铜精矿作价系数

数据来源:徽商期货研究所 SMM

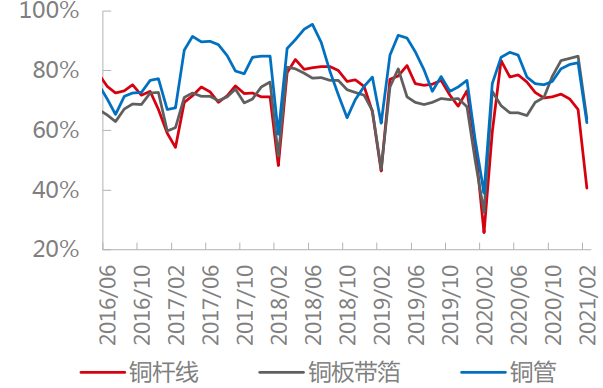

(三)高铜价与再生铜双重冲击 精铜杆恢复缓慢

电线电缆作为铜杆消费的“主力军”,整体需求表现不佳。由于目前铜价仍处于高位,使电线电缆企业面临较大压力。铜价过高使得企业资金成本压力骤显,备库意愿不佳。下游在此行情下,被迫维持刚需采购,观望情绪不改。因此整体来看,下游以电线电缆为主的精铜杆企业开工率表现不佳。

漆包线作为铜杆下游的另一主要消费端,表现与电线电缆恰恰相反。自3月份铜价回落之后,下游需求逐渐恢复,目前来看,漆包线企业订单已出现明显回升,其下游来自电机、变压器的订单持续向好,终端家电、汽车的需求也十分旺盛。

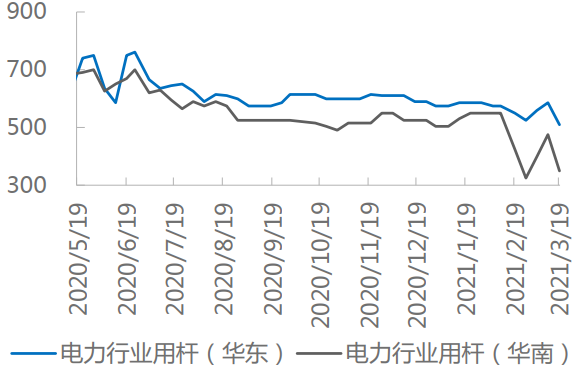

图4:铜材开工率

图5:电力用杆加工费

数据来源:徽商期货研究所 SMM

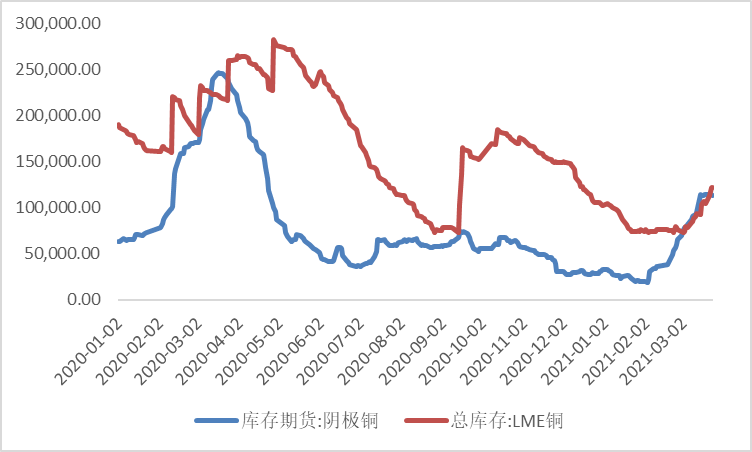

(四)国内库存拐点尚未来临

截至3月19日,上海期货交易所阴极铜库存为18.74万吨,较上一周盈余1.56万吨;LME铜库存为10.5万吨,较上一交易日减少0.15万吨,注销仓单占比为35.23%;COMEX铜库存为7.1万吨,较上一交易日增加0.05万吨。从季节性角度分析,当前三大交易所库存较近五年相比均维持在较低水平。

上海保税区铜库存环比3月12日增加0.59万吨至37.78万吨,库存连续第五周增长。国内消费复苏不如预期,精废价差居于2000元/吨以上,废铜挤占精铜作用也在发生,国内库存拐点尚未来临。本周进口窗口持续关闭,难提振国内报关进口的需求,周内洋山铜溢价继续下行,部分到港货源陆续流入保税库中,带动库存增长。

图6:期货库存

图7:上海地区社会库存

数据来源:徽商期货研究所 WIND

三、期货价差分析

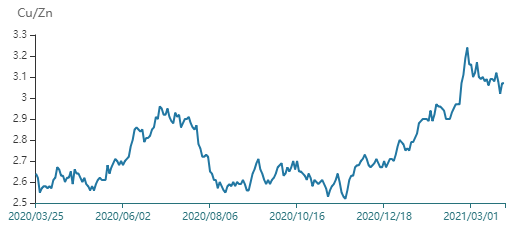

截止至2021年03月24日,沪铜主力合约CU2105收盘价为66480元/吨,次主力合约CU2106收盘价为66590元/吨,两者收盘价价差为110元/吨,从季节性角度分析,当前价差较近五年相比维持在平均水平。沪锌主力合约ZN2105收盘价为21635元/吨,结算价为21740元/吨,以收盘价计算当前比价为3.07,从季节性角度分析,当前比价较近五年相比维持在较高水平。

图8:沪铜与沪锌主力合约价格比率

数据来源:徽商期货研究所 WIND

四、观点与策略

目前铜价仍处于高位震荡态势,现货市场上虽供需双方意愿产生了分歧,但市场交投活跃度依旧尚可,表明了下游消费买盘刚需的韧性。一方面,供应端扰动或将给铜价带来支撑,另一方面,随着季节转暖,消费逐步回温,线缆行业的景气指数也将逐渐提升,四月份精铜杆消费也将逐步回温。但今年的情况与往年不同,过高的铜价对于消费仍有明显抑制,新订单从终端传导至精铜杆厂仍需要一定时间。综上所述,基本面支撑仍在,铜价或将呈现震荡偏强态势。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍