徽商期货有限责任公司

投资咨询业务资格: 皖证监函字【2013】280号

汪婷 程序化部研究员

从业资格号:F3078953

投资咨询资格号:Z0015876

成文日期:2020年12月30日1.近年,伴随股票市场多因子选股策略的风靡,很多投资者尝试用多因子框架构建商品市场组合交易策略。该策略的核心是找到各类影响商品市场价格涨跌的公共因子,如库存同比、产业利润率等,构建多因子策略评估资产的上涨、下跌潜力,为投资提供参考建议。

2.策略因子包括技术面、产业基本面、宏观基本面三类因子,技术面因子采用横截面动量、波动率、期限结构;产业基本面因子采用库存同比、基差率、注册参数变动率;宏观基本面因子采用PMI指数、国债期限利差。

3.通过多因子打分法构建商品期货组合。每月末对全商品市场流动性较好的品种进行排名打分,做多排名前n%的标的,做空后n%的标的。

4.观点策略:在全球疫情好转、经济恢复良好的条件下,需求端对商品的上行驱动较强,叠加流动性充裕,多因子模型选出的做多及做空品种中,仅提示做多为主,2021年可重点关注铜、铁矿石、热卷、镍等品种的做多机会,供各位投资者参考。

随着商品期货市场的快速发展,针对商品期货量化研究方法层出不穷,大多数量化交易停留在以技术分析方法为主的路径上。技术分析认为价格包含一切,通过图表上的价格行为本身的变化做判断,预期未来价格会以趋势方式继续演变,但技术分析方法已经越来越偏技术装备的升级和策略的快速迭代。基本面分析方法是交易者根据商品的产量、消费量及库存等商品供给和需求关系以及影响供求关系变化的相关因素来预测商品价格走势的基本方法,在商品基本面数据收集完整的前提下,利用基本面量化分析方法可以充分有效的把握商品的中长期趋势,尤其是交易品种池建立和选择,再结合技术分析法确定具体交易时机,提高交易胜率,追求期货投资收益的最大化。

(一)基本面的因素分析

宏观因素,包括宏观政策、产业政策、政治因素、外汇汇率、经济周期、货币政策;供求因素,包括现货、期货升贴水关系、供需关系、商品库存、产业利润;其他因素,包括季节性因素、天气因素、新闻事件、市场情绪。上述影响因素中,宏观经济数据复杂多变,季节因素、天气因素、新闻事件、市场情绪中,很多都是突发事件,也无法分析预测。所以做期货基本面量化分析时重点把握供求因素及重要的宏观因素,包括期现货价格、升贴水、库存、注册仓单、产业利润等影响因素。

(二)基本面量化指标分析

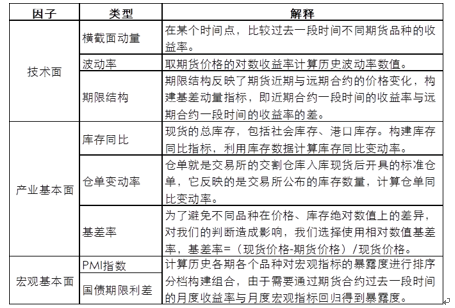

基本面量化指标分析主要从技术面、产业基本面、宏观基本面三个角度做分析研究,具体指标含义及计算方法如下图1所示:

图1:基本面量化分析指标

数据来源:徽商期货研究所

1、策略设计思路

多因子选股量化模型是应用最广泛的选股模型,基本原理是采用一系列的股票相关因子作为选股标准,满足因子条件的股票买入,不满足则卖出,从而获取股票市场的超额收益。基于股票市场的成功应用,在对期货基本面进行量化研究时引入多因子选品种策略,影响期货基本面走势的因子见上图1所示,可全选表中因子也可选择部分代表性因子,统计品种的多因子数据,将每一类因子按照某个维度对全市场的商品标的进行排序打分,同时赋予不同指标一定的权重,加总计算单个品种的综合得分,再对综合得分进行大小排序,选取排名靠前的品种做多,排名靠后的品种做空,也可作为品种池选择方法,具体入场机会再根据技术指标选择。

2、策略研究工具

基于基本面量化研究方法的数据获取难度较大,很多数据并非公开数据或数据不全等问题,需要投资者付费软件(例如wind)或通过软件去获取相关数据,例如通过Python去抓取相关网站数据,建立基本面数据库,再利用Python对多因子数据进行排序打分,也可通过Excel或Matlab软件对多因子数据统计分析。

3、策略研究步骤

(1)获取期货品种的基本面因子数据,本文中选择以下因子数据:技术面数据,横截面动量、波动率、期限结构;产业基本面数据,库存同比、注册仓单数量、基差率;宏观基本面数据:PPI指数、国债期限利率差。

(2)多因子排序,排序方法因每个因子对期货价格影响确定。品种的横截面动量及波动率均与期货价格成正比,即按横截面动量及波动率数据对品种进行降序排序;期限结构中按照近月合约与远期合约升贴水结构排序,贴水越多排序越靠前,即按贴水幅度降序排列;库存同比与期货价格走势呈反比,按库存大小升序排列;注册仓单数量与期货价格呈反比,按注册仓单数量升序排列;基差率与期货价格呈正比,按基差率大小降序排列;PPI指标数值与期货价格呈正比,按照PPI指标与期货价格数据的相关性系数降序排列;国债期限利率差与期货价格呈反比,按照两者相关性系数升序排列。

(3)多因子打分分组,每个因子赋予一定比率权重,本文选取相等的因子权重计算每个期货品种的综合得分,并对综合得分进行排序,对排序结果再进行分组,一般选择分为5组。

(4)做多排名靠前的n%的标的,做空排名后n%的标的,n需要根据投资的投资偏好以及资金额度去确定,一般按照分组情况选择参数20。也可将排名前n%的标的放入做多标的池,后n%的标的放入做空标的池,再依据技术分析方法选择具体的交易时机,本文交易选择前一种方法。

4、策略回测及绩效评估

(1)策略回测

回测期:2016.01.04至2020.11.30,回测标的:全市场品种,用月度换仓的方式,对当前市场上流动性较好的近40个活跃商品品种进行了基于多因子相对大小的组合回测。在T日换仓日计算当前各个品种的最新因子值,并从大到小排序,根据序号值分成5组,构建多空组合的方式是做多第一组(即前20%的商品期货),做空第五组的品种(后20%的商品期货),组合内各品种的配置资金由近30日的波动率的倒数决定,回测暂不考虑手续费。

(2)策略绩效评估

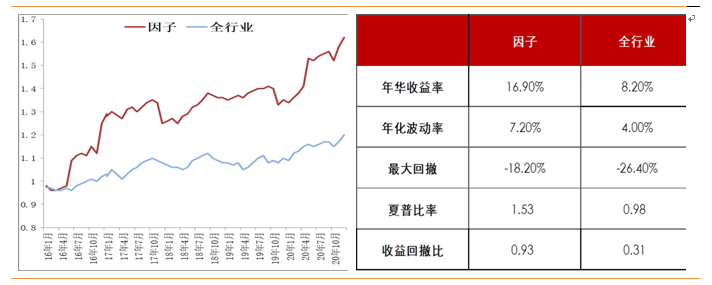

从回测结果可以看出,对于全部标的构建的多因子模型而言,多空双向组合获得了年化接近17%的年化收益,多因子量化选期货品种交易策略总体收益表现较行业指数收益有显著提高,说明多因子选品种交易方法具有一定的有效性,从2020年年初至今的表现来看,该策略对趋势行情把握较好。但就策略自身而言并没有太出色的收益和风险回撤控制,究其原因归纳为以下几点:按月统计收益,时效性差;开平仓点位没有细化,交易效率底;因子选择需要优化,尤其是不同品种基本面因子影响相差较大,统一使用相同因子降低了因子带来的超额收益。

历史回测结果如下图2、图3所示:

图2:因子及全行业收益净值(2016年至今) 图3:因子及全行业收益净值评价(2016年至今)

数据来源:徽商期货研究所

通过对上述细分品种的多空组合绩效评估可知,多空组合的多元因子选商品策略适合标的比较多的情况,这是因为多因子模型本质就是基于某个维度对样本池的相对排序,并通过多个标的资产的配置,将这种排序转为有效的策略,如果标的太少,尤其是标的资产同属某一类时,由于同一大类资产商品的相关性的存在,会导致指标区分度不大,从而导致策略失效,因此,基于多因子构建商品多空组合的策略更适合全样本。

最后基于本文多因子模型,对全市场商品标的进行综合打分,因2020年大宗商品以多头趋势行情为主,本策略仅提供多头品种操作建议:

铜、铁矿石、热卷、镍,以把握做多机会为主。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍