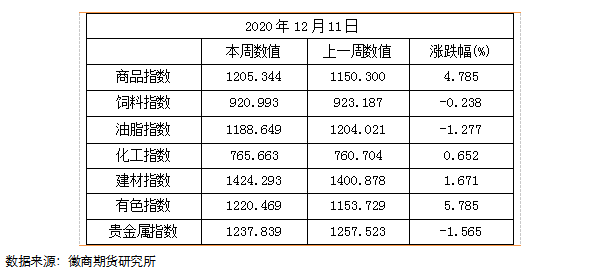

截至2020年12月11日,徽商指数报于1205.344,周涨幅为4.785%。其中有色板块上涨5.785%。镍方面,矿端来看,菲律宾镍矿装船回落至21船/周,较年内高峰下降60%,且持续处于低值区间,矿价存在高位运行的预期。镍铁方面,上周高镍生铁反弹15元/镍点,止住三周以来得下跌之势。钢厂采购心态跟着不锈钢价格仍处低位,该价格跌破国内所有铁厂成本,铁厂出货意愿差,因此仅有少量成交。而近期印尼镍铁产能投产仍保持高密度,镍铁产量仍将保持增量。国内镍铁利润仍将继续受到冲击,镍铁价格反弹高度不会太大。不锈钢方面,钢厂12月期单已接单完成,后期市场到货后,库存或有所增量,但终端接单量占比较多,预计市场库存增量有限。

建材板块上涨1.671%。焦炭市场偏强运行,部分焦企仍有提涨预期,近日产地部分区域焦企不同程度受环保扰动,影响供应有缩减,近日山西省政府再度发布关于落实压减落后产能的通知,后期山西区域剩余关停产能任务仍相对坚决,加之年底河南、河北去产能任务落实概率较大,焦炭供需偏紧格局短期难以解决。下游北方钢厂库存小幅回升,但南方钢厂库存仍处中低位,考虑年底,雨雪天气叠加运力紧张等因素,下游补库仍积极。港口方面,临近交割期现公司询货及投机交易需求增多,港口库存逐步攀升。 其他板块涨跌幅如下,饲料指数涨幅-0.238%,油脂指数涨幅-1.277%,化工指数涨幅0.652%,贵金属指数涨幅-1.565%。

免责声明

【徽商指数周度报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍