成文日期:2020年10月09日

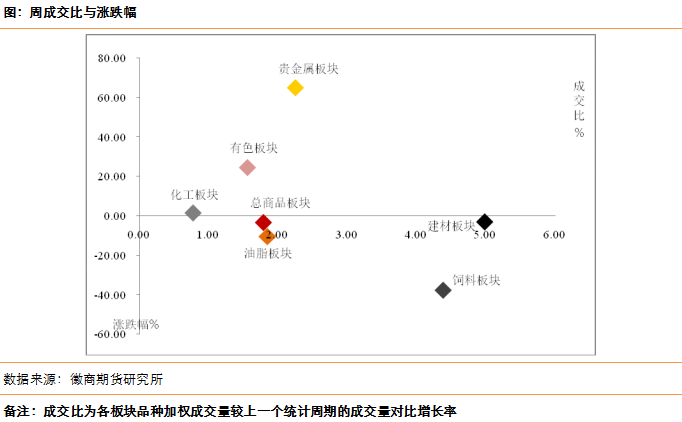

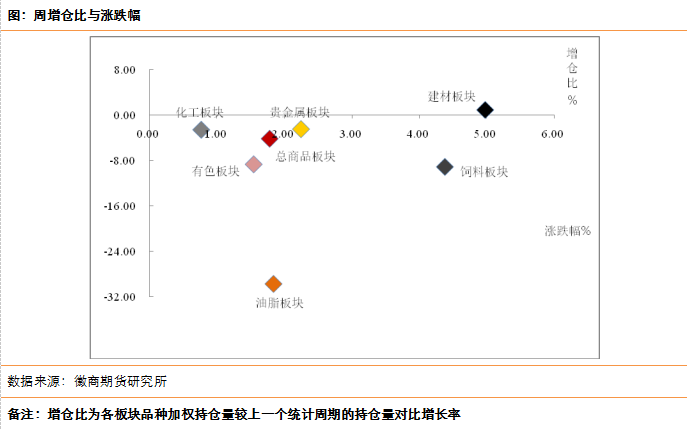

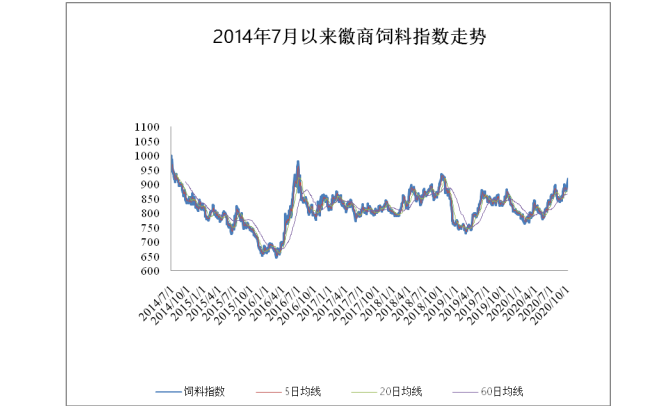

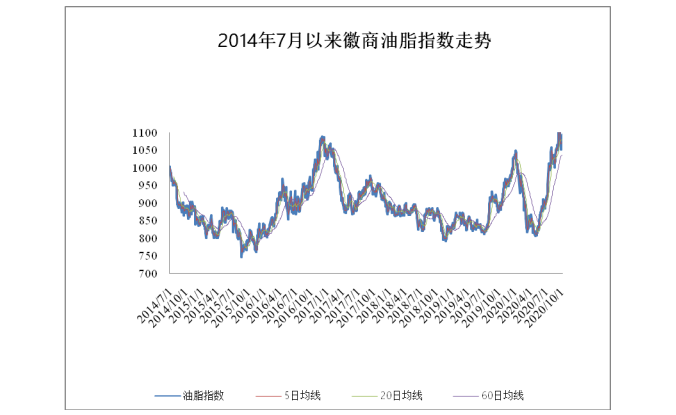

截至2020年10月12日,徽商指数报于1082.862,周涨幅为1.786%。其中饲料板块上涨4.381%。豆粕方面,供需报告利多,周五晚美豆继续大涨,周六国内期货休市,沿海豆粕现货涨10-30成交不多。强劲的出口需求为美大豆近月合约提供了有力支撑,加上USDA报告显示库存明显低于预期,提振美豆创出近两年半以来新高,大豆进口成本继续上升。畜禽养殖业逐步复苏,饲料配方中豆粕添比较高,且国庆期间油厂开机率明显下降,油厂提价意愿较强,共同支撑粕价。但中国持续采购美国大豆,大豆到港量庞大,而水产养殖将在10月份之后逐步进入淡季,且价格涨至目前价位后,中下游采购谨慎,暂影响其涨幅。但利多占据主导,短线豆粕仍将趋强。建材板块上涨4.981%。焦炭方面,山西太原某焦企停产80万吨焦炉,太原淘汰落后产能开始启动落实。产地焦企生产积极,出货良好,短期焦炭供应依旧偏紧,山西、河北、山东等多地焦企本日开启第四轮提涨。钢厂高炉开工率虽有下滑,但整体仍保持较高开工水平,后期需重点关注产能淘汰与环保限产的执行情况。焦煤方面,因山西安全检查升级,焦企采购心态明显变化,原料煤以增库为主,产地煤矿普遍出货良好,山西国有大矿公路价格部分焦煤、肥煤等资源上调30-40元/吨,安泽低硫焦煤假期补涨20-30元/吨至承兑价1320-1350元/吨。进口蒙煤方面,小长假后本周日均通关车数回落至600-900车左右,口岸库存低位,企业普遍拉运积极,中盘(坑口至查干哈达)运费最高已上调至110-115元/吨,较低点累涨40-50元/吨。其他板块涨跌幅如下,油脂指数涨幅1.844%,化工指数涨幅0.769%,有色指数涨幅1.550%,贵金属指数涨幅2.245%。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍