镍:供需紧平衡,短期仍以上行趋势为主

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

陈晓波 工业品分析师

从业资格号:F3039124

投资咨询号:Z0014944

成文日期:2020年8月7日

摘要:2020年上半年沪镍期货价格整体先抑后扬,但就板块内来看,镍价波动幅度不及铜和铝。7月以来,沪镍主力合约开始增仓上行,从101060一线最高上涨至117220一线,整体涨幅约15.99%。基于供需处于紧平衡的判断,我们认为短期内仍以上行趋势为主。

图1.近期镍价稳步上行

一、镍矿

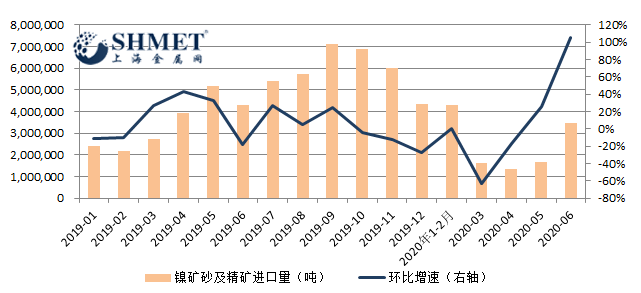

图2.镍矿进口继续回升

海关数据显示, 6月国内镍矿进口量为345.46万吨,环比增加177.39万吨,增幅达105.54%。同比减少82.18万吨,降幅为19.22%。从进口来源地来看,排名前三的依旧是菲律宾、新喀里多尼亚和印尼。进口量分别为菲律宾307.48万吨,环比增加173.2万吨,增幅为128.98%;新喀里多尼亚24.6万吨,环比增加16.45万吨,增幅为201.84%;印尼10.7万吨,环比减少4.95万吨,减幅为31.63%。其余是俄罗斯1.64万吨、澳大利亚0.71万吨、津巴布韦0.29万吨等进口占比较少。

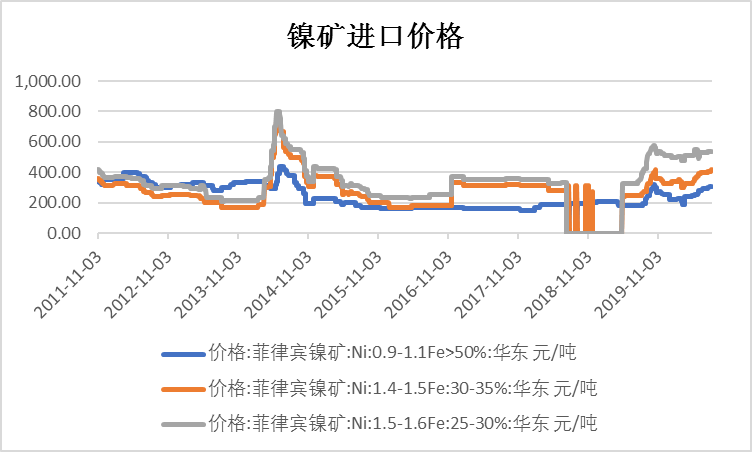

图3.镍矿进口价格抬升

6月下旬受到天气恶劣影响,菲律宾矿区表示装货速度放缓,导致出货延迟;7月菲律宾主矿区天气虽逐渐转好,但因疫情影响下矿山整体运作效率不高,加之前期累积的库存多已出完,导致目前整体出货量未有大幅度增加,可流通镍矿资源偏紧下矿山涨价意愿强烈。

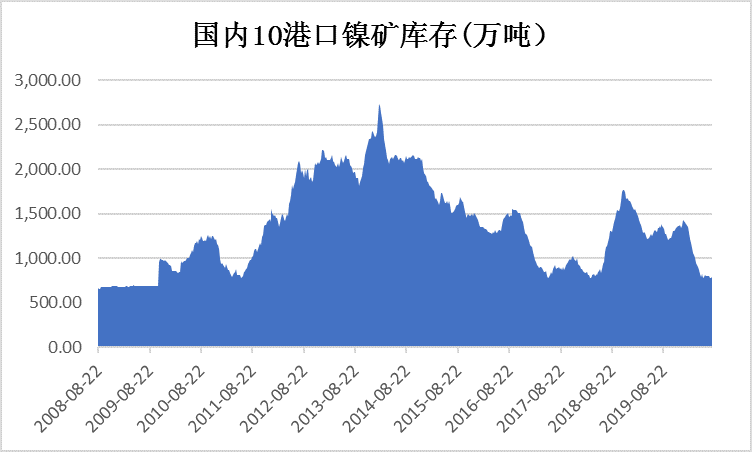

图4.镍矿港口库存

镍矿库存方面,截至7月31日国内10个港口库存量降至792.47万吨。随着菲律宾恢复出口,国内港口库存量可能将进入回升趋势。总的来看,国内镍矿供应虽全年偏紧,但下半年随着菲律宾方面出矿量增加,镍矿供应总体仍将呈现较为稳定的格局。

二、镍铁

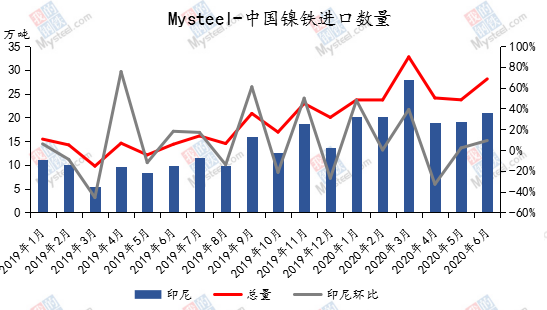

同样由于印尼禁矿导致国内镍矿供应持续偏紧,因此上半年国内镍铁产量及品位明显下滑。与此同时,镍铁进口开始大幅增加。海关数据显示,6月中国镍铁进口总量为28.08万吨,环比增加4.40万吨,增幅18.58%;同比增加13.75万吨,增幅95.93%。其中,自印尼进口镍铁总量为20.91万吨,环比增加1.75万吨,增幅9.12%,同比增加11.02万吨,增幅111.46%。1-6月份中国镍铁累计进口总量为155.84万吨,同比增加75.56万吨,增幅94.12%。其中自印尼进口镍铁量127.28万吨,同比增加72.93万吨,增幅134.19%。

图5.镍铁进口持续增加

在印尼禁矿后,我国镍铁采购成本上升,而印尼当地镍铁冶炼成本回落,两国镍铁成本差异逐步扩大,镍铁端盈利向印尼让渡。未来国内镍铁供应自产部分受限于利润而出现的减量或者是难以增加的量,将由印尼镍铁来替代,因此从镍铁供应上来看,总量仍会维持稳定。

图6.印尼镍铁投产情况

三、不锈钢

图7.不锈钢产量继续提升

根据Mysteel统计,2020年7月份国内32家不锈钢厂粗钢产量271.2万吨,环比增加7.68%,同比增2.00%;其中300系139.2万吨,环比增12.04%,同比增12.69%。7月不锈钢价格上扬的行情促进钢厂接单好转,个别前期计划检修钢厂压缩检修时间,钢厂基本维持满负荷生产。根据Myasteel调研8月份国内32家不锈钢厂粗钢排产预计272.3万吨,环比增0.41%,同比增加0.73%,其中300系140.5万吨,预计环比增1.00%。国内大部分钢厂8月订单全部接完,且目前市场总体对8月份行情和下游需求表现持相对乐观态度,除个别大厂维持长周期的检修,7月份部分钢厂检修已完成恢复正常生产,故8月不锈钢粗钢排产环比7月再有小幅提升。

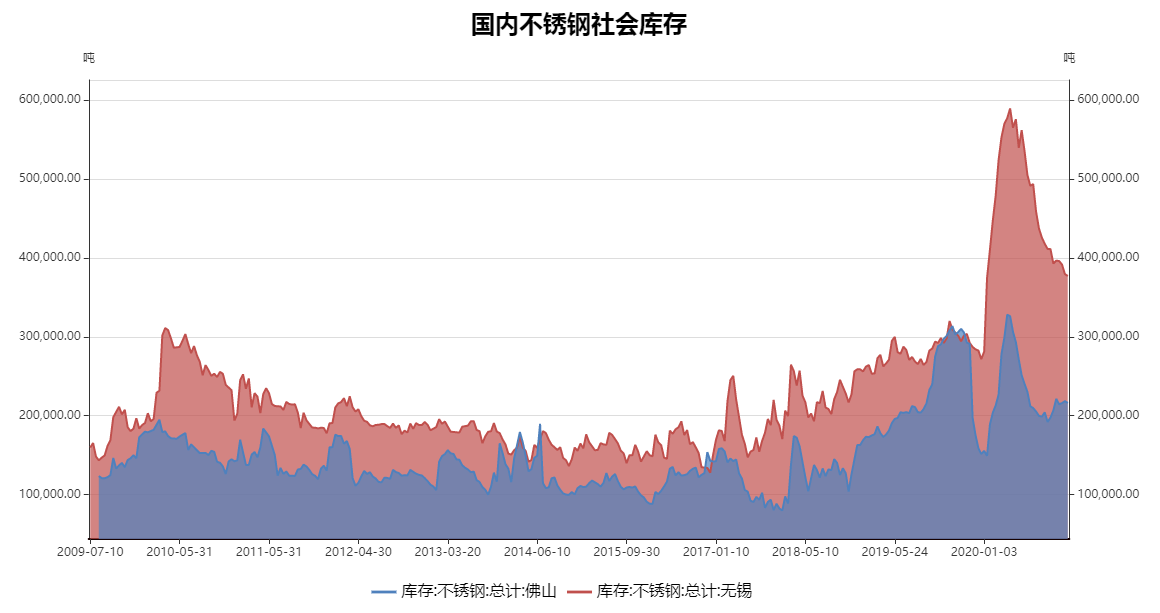

图8.不锈钢社会库存去库速度放缓

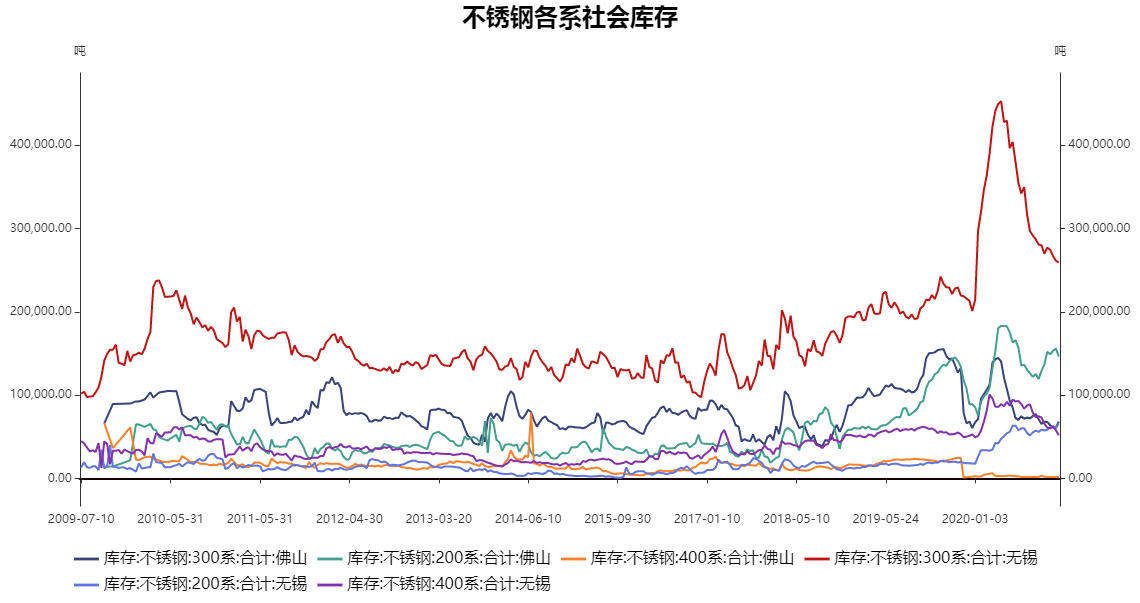

截止7月31日,无锡、佛山两地市场库存分别为37.71、21.62万吨,共计59.33万吨,相较于3月上旬库存最高点91.54万吨去库共32.21万吨,降幅达到35.19%库存压力在二季度随着下游需求的释放而得到显著缓解。按系别来看,300系、400系库存已降至正常水平,200系库存由于消费持续低迷,库存压力仍旧较大。目前,作为集散地的无锡去库形势良好,而主消费地的佛山库存自5月至今去化速度放缓,但总体去库趋势仍未改变。总体来看,300 系不锈钢供应和需求皆维持在高位,但库存并未出现明显累升,说明市场货源仍不宽裕,需求亦表现强劲;但不锈钢库存压力从钢厂逐渐转移至下游是较为确定的事件,需要持续关注其对需求的抑制作用。

图9.利润端仍未出现明显好转

上半年不锈钢钢厂多数时间处于亏损状态,即便4-5月份现货销售热火爆也未能出现行业利润好转情况,背后主要是成本端的走势要明显强于不锈钢的走势。但进入7月以来,主流钢厂逐渐扭亏为盈,根据Mysteel测算,截止8月6日304热轧盈利率为4.02%,304冷轧盈利率为5.79%。整体来看,随着铬铁弱稳、镍铁偏强、不锈钢价格高位运行,钢厂目前的盈利空间大概率仍将维持或小幅缩减,但会逐渐趋于稳定。考虑到今年镍铁供应实际上较为充足,钢厂在此前的亏损背景下也没有出现大规模减产而是进一步向上挤压镍铁厂利润,因此在利润空间改善后钢厂减产意愿将进一步减弱,因此预计在成本支撑下,钢厂产量未来仍将进一步维持高位。

四、新能源

前不久,特斯拉首席执行官马斯克在财报会议上对供应商喊话“如果你们以环保的方式高效开采镍,特斯拉将给你们一份长期的大合同”。基于特斯拉在新能源汽车领域的龙头地位,市场对新能源领域镍需求的预期再度膨胀。但其实市场早在2018年的上涨行情中,就已经将镍在新能源领域的需求前景因素作为题材来炒作过。

新能源汽车对镍的需求长期增长空间很大,中期边际增长可期,但短期边际增量相对有限。下半年新能源汽车对镍料需求或边际修复,不过修复的量较为有限;预计明年全球新能源汽车产销增长在60-100万辆,边际镍需求增长3-5万金属吨。

五、总结与操作建议

从盘面上看,自7月初开始沪镍主力合约开始温和放量,K线继续维持向上发散,且始终依托20日均线上行,短期内上方无压力且底部也在逐渐抬升,若量能可以继续维持,则多头趋势仍将延续。

综合上述基本面情况来看,镍价重心抬升之后,镍-不锈钢产业链的供需矛盾被激化的可能性显著上升,基于供需处于紧平衡的判断,我们认为短期内仍以上行趋势为主。

图10.沪镍主力合约走势

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍