制作日期:2020年8月5日

自疫情爆发以来全球央行不断开启大放水模式,持续宽松政策叠加国际形势持续紧张等因素综合影响下,贵金属板块持续走强。

5月份以来各国积极推动复工复产,近期公布的制造业数据大幅好于市场预期,白银工业需求不断增加。同时叠加全球主要白银生产国疫情仍持续蔓延,不论是新增人数还是死亡人数都在迅速增加,严重的疫情拖累了白银的生产,供需矛盾不断加剧。从技术图形上来看:近期银价在高位震荡6个交易日后再次强势突破上涨,8月5日沪银几乎所有合约再次集体涨停,这也是最近十多个交易日以来白银三次触及涨停板。沪银主力合约收盘价6172元/千克,这一价格创2013年2月以来新高。

预期在宏观经济恢复及疫情持续二次爆发等因素下,白银或仍有上行空间。短期持续关注白银做多机会,但由于白银波动较大,仍需警惕高位回调风险。

1、经济复苏超预期,白银工业需求增加

2020年上半年新冠疫情在全球范围内持续蔓延,为应对疫情各国纷纷采取前所未有的防疫举措,3-4月全球社会生产活动基本处于停摆状态。5月份以来在疫情防控常态化背景下各国积极推动复工复产,近期从公布的宏观数据来看:全球经济整体上处于持续复苏过程,虽疫情扰动仍在持续但3-4月份场景或难以再现,因此下半年全球经济将处于稳步复苏,白银下游需求或将长期受到提振。

从2019年全球白银需求结构看白银在工业应用上占比最高为65%以上,其次是珠宝首饰需求占比25%左右;其他需求包括感光材料、银器等占比在10%左右。可以看出白银主要应用还是在制造业上的工业需求。因此全球制造业运行情况也将对白银的工业需求产生较大扰动。

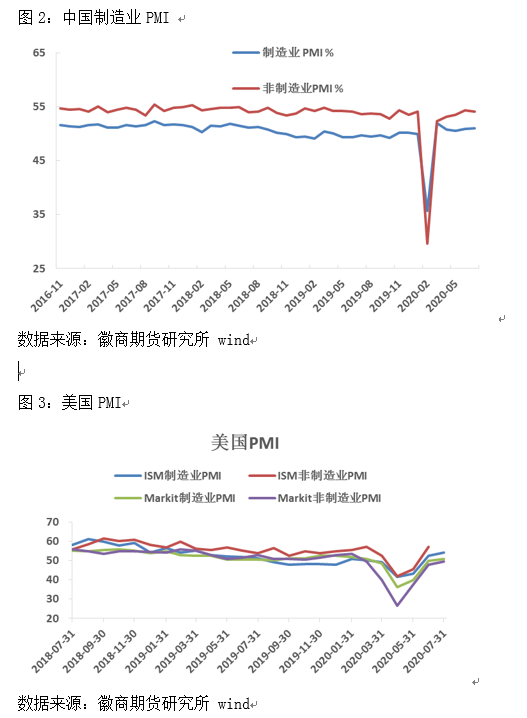

近期从各国公布数据来看制造业恢复情况好于预期。中国统计局公布数据显示中国制造业PMI指数连续五个月在临界点以上,7月份制造业PMI为51.1%,延续上月稳中有升的走势。需求逐步回暖。新订单指数为51.7%,高于上月0.3个百分点,连续3个月回升。从行业情况看,造纸印刷、电气机械器材、计算机通信电子设备等制造业新订单指数在临界点以上连续上升,行业复苏动能继续增强。

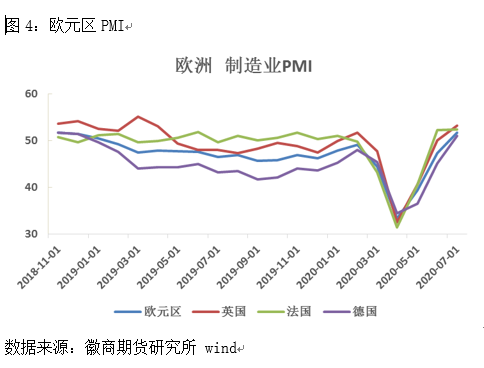

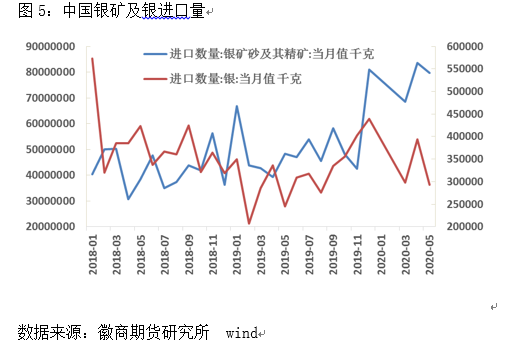

除此之外,美国、欧元区主要国家近期PMI数据表现均好于预期。美国7月ISM制造业PMI报54.2,创2019年3月以来新高,预期为53.6,前值为52.6。欧元区7月制造业PMI终值为51.8,预期51.1,初值51.1。宏观经济强势复苏下,白银下游需求逐步释放。

2、疫情持续蔓延,白银供应承压

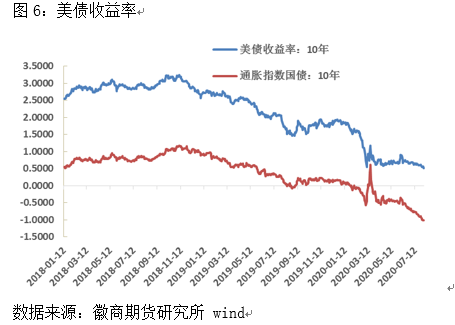

全球主要的银矿位于海外,尤其是秘鲁、智利等是全世界较大白银生产国,但是最近这些国家新冠疫情丝毫没有缓和的趋势,不论是新增人数还是死亡人数都在迅速增加。5月中国进口银矿砂及其精矿、银进口数量较上月均有所下滑。严重的疫情拖累了白银的生产,而随着中国等主要经济体的工业复苏,白银需求在不断增加,供需矛盾正在加剧推动银价上行。

3、实际利率持续走低利多贵金属

自疫情爆发后全球央行开启大放水模式,以美联储为代表3月两次紧急降息将联邦基金利率下限降至0,同时宣布无限量QE,其他央行也紧跟随美联储步伐。当前美国、日本、欧洲央行资产负债表规模均创历史新高。近期欧洲、美国等不断推出财政刺激计划,美国国会将对新一轮财政刺激法案进行谈判,如果刺激法案达成,可能进一步增加流动性,这将进一步压低利率水平。

持续宽松政策下实际收益率持续走低,美国十年期国债实际收益率在今年一月份以来跌入负值区间且持续走低,实际利率大幅走低则持有非收益资产的机会成本基本上消失,因此受宏观政策影响整体利多贵金属板块,投资贵金属成为不错的选择。

4、避险情绪高涨支撑贵金属

自中美贸易摩擦以来双方关系日益紧张,虽然双方已签订第一阶段贸易协定,但受疫情影响协议履行情况不及预期。近期中美关系再度恶化,中美双方互关领事馆、8月3日特朗普表示TikTok必须在9月15日之前卖给美国,否则必须关门。除此之外,双方在香港、新疆、南海等问题上态度具有很大不确定性,不排除关系再度恶化可能。

5、市场资金积极参与利多银价

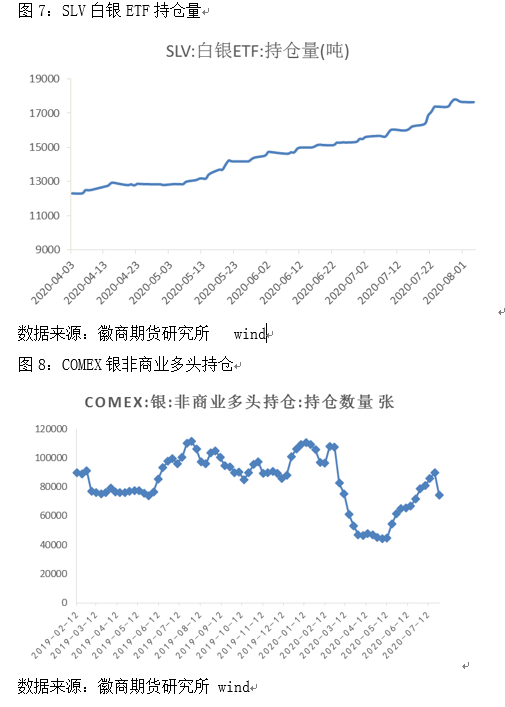

市场资金积极参与白银投资也是推动白银价格上行的一个重要因素。统计数据发现:截止至8月4日,全球最大白银ETF--iShares Silver Trust持仓较量为17649.43吨,较前一交易所增加8.74吨。虽然前三个交易日白银ETF持有量有所下降但持有量依然维持历史较高水平。

COMEX银多头持仓方面:COMEX银非商业多头持仓数量连续十二周上涨后出现小幅回落:截止7月28日当周COMEX银非商业多头持仓数量为74401张,非商业净多头持仓为27308张,虽然最近一周白银多头持仓量有所降低但依然维持相对较高水平,主要因为近期银价高位震荡整理,前期多头头寸获利了结,市场资金不断涌入白银市场将支撑白银价格上行。在宏观和避险情绪支撑下,投资者风险偏好降低,市场风险溢价回落预计未来资金或将持续流入避险资产。

6、投资机会与风险

从基本面来看近期在各国积极复工复产、表现乐观的制造业数据支撑白银持续走高;中长期在疫情、中美关系不确定性及地缘政治冲突,黄金会依然保持强势,当然白银的投资潜力更大。短期情绪释放后,黄金价格韧性仍将强于白银。

综上,近期全球经济恢复超出市场预期,白银工业需求受到提振叠加白银主要生产国疫情持续发酵,白银供给端承压;此外,全球央行持续宽松政策实际利率不断下行、中美关系紧张及地缘政治冲突下,贵金属板块整体上行动力仍存;但白银本身波动幅度较大仍需警惕高位回调风险。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍