徽商期货有限责任公司投资咨询业务资格:皖证监函字【2013】280号刘娇 能化分析师从业资格号:F3042103投资咨询资格号:Z0015203摘要1、国际油价短期暂时难以摆脱震荡格局;2、炼厂开工率涨至历史高位,但实际交投氛围偏弱,累库压力下,上周炼厂小幅降低开工率; 3、炼厂继续小幅累库,对沥青期价形成压制;4、操作建议:逢高沽空沥青。一、国际油价短期难改震荡格局 图1:国际原油表现

数据来源:徽商期货研究所 Wind

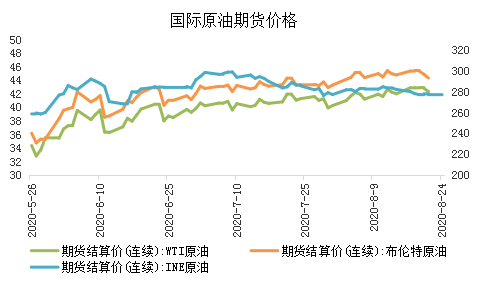

国际原油方面,供应端:在8月下旬召开的OPEC+ JMMC 会议上,减产联盟成员国重申了继续通过减产来调节油价的意愿,在现有协议下,8月OPEC+产量将位于3570万桶/日,9月至12月产量将上升至3620万桶/日。此外,以伊拉克和尼日利亚为代表的一些低减产执行率国家承诺将在8月和9月完成超额减产以弥补此前未完成的指标;利比亚政府军和反政府军在8月22日达成的停战协议意味着利比亚原油供应或将重新回归市场。需求端,沙特能源部长在8月下旬召开的OPEC+会议上称全球原油需求将在 2020年底恢复至疫情爆发前的97%水平。虽然市场对国际原油后市偏乐观,但还需要注意的是,在疫情还未在全球范围内得到有效控制,且新冠疫苗研制成果还未被大规模投放前,全球原油需求复苏仍存隐患。 机构预测方面,基于炼厂需求和成品油终端需求的逐步改善,花旗在8月下旬发布的报告中预测布伦特和WTI 原油四季度均价将分别在48美元/桶和45美元/桶;同时,高盛机构对布伦特和WTI油价未来6个月和12个月的价格预测分别是布伦特 45 美元/桶和52.5美元/桶,WTI42 美元/桶和48.5美元/桶。而当前布伦特和WTI油价已经十分接近两个机构给出的预测,后续油价上方空间可能相对有限。

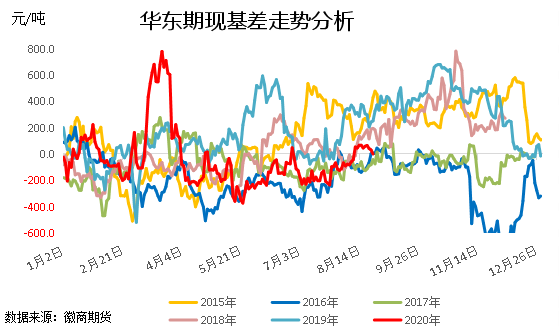

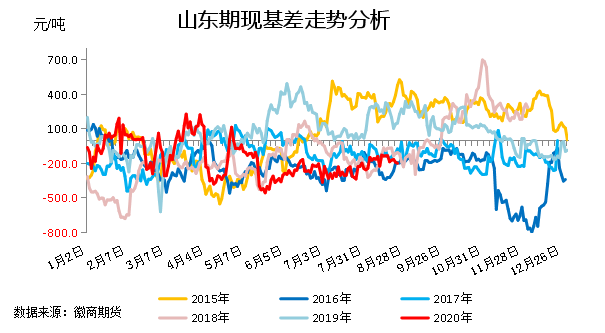

二、沥青期现货市场分析 图2:沥青山东基差走势

数据来源:徽商期货研究所 Wind

图3:沥青华东基差走势

数据来源:徽商期货研究所 Wind

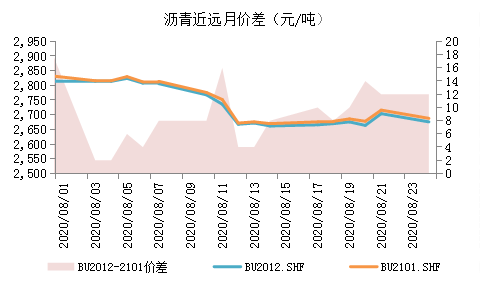

图4:沥青月差走势

数据来源:徽商期货研究所 Wind

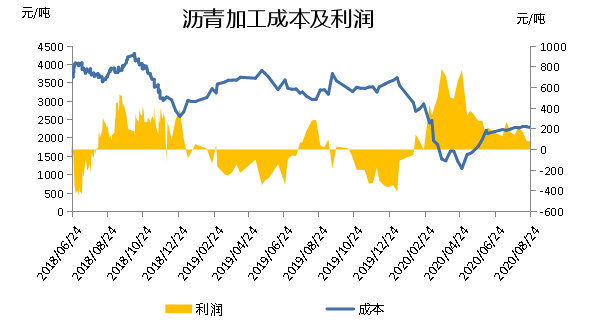

国内炼厂重交沥青汽运主流成交价近期价格表现,西北地区在3350-3450元/吨,东北地区环比下跌75至2650-2750元/吨,华北地区在2600-2700元/吨,山东地区在 2600-2750元/吨,长三角地区在2750-2870元/吨,华南地区在2800-2850元/吨,西南(川渝)地区在3720-3820元/吨,西南(云贵)地区在3560-3660元/吨。具体来看,除了东北地区沥青价格环比下跌75 元/吨,其他地区沥青价格基本维持稳定。 近期,由于多数地区受降雨及洪水等不可抗力因素影响,沥青市场终端需求表现一般,多数炼厂出货量较前期有所缩减,整体厂库库存水平持续上升,尤其是山东地区,个别炼厂累库较快,库存水平已经累至高位,压力较大,贸易商出货价有走低趋势;此外,东北地区需求同样表现一般,市场价格高位回落,短期成交重心或仍有下移可能;长三角地区表现相对较好,近期炼厂出货平稳,且部分炼厂沥青产量略减,带动库存下降,支撑沥青价格稳定。综合来看,后期随着降雨天气逐渐减少,沥青终端需求有望缓慢回升,但市场仍存大量社会库存待消耗,且多数炼厂沥青保持高产状态。在市场资源充裕的情况下,沥青现货价格短期不排除有走低可能。 沥青期货盘面,8月沥青期货指数基本维持震荡走势,按照期货主力2012合约日内价格走势划分,可分为前高后低的两个震荡区间。分别是8月3日至7日的高震荡区间(2760-2900元/吨)和 8月10日至21日的低震荡区间(2600-2800元/吨)。沥青期货盘面从高震荡区间跌至低震荡区间主要由于8月沥青市场基本面表现不佳,空头从 8 月中上旬便大幅涌入期货盘面,且在持仓量和持仓集中度上占据上风。 8 月,沥青维持 Contango 结构,月间价差未有明显变化;在期价震荡下行的背景下,现货价格持稳(华东地区)或相对少跌(山东地区),华东市场现货升水期货30-50元/吨左右,山东市场现货依然贴水近200元/吨,近期沥青2012合约基差小幅走强。三、沥青市场供应过大 需求不及预期 图5:沥青加工利润情况

数据来源:徽商期货研究所 隆众

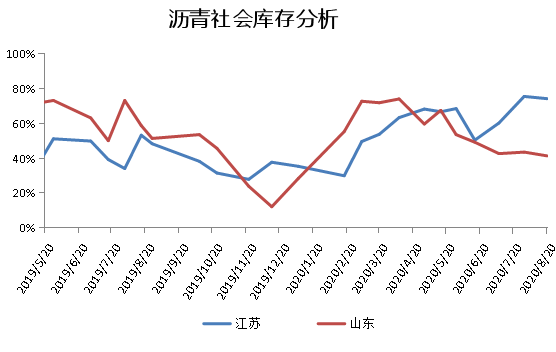

图6: 沥青库存分析

数据来源:徽商期货研究所 隆众

供应端,在炼厂装置检修量低位且炼厂日产量环比上升背景下,7月全国沥青实际产量达317.78万吨,同比增加37.3%,环比增加14.2%;8月全国炼厂计划排产量将维持高位,排产量达334.7万吨;且预测在产量及利润水平未发生较大变化的情况下,9月沥青产量也将处300万吨以上的高水平。利润方面,沥青生产利润(以马瑞原油作为原材料)持续优于焦化利润,沥青生产商较为积极;此外,前期低价原油仍有存量,部分炼厂积极寻求代加工,令国内沥青供应呈现增加趋势。 需求端,8 月在华北地区强降雨下,区内需求受到较大影响,山东炼厂库存率连续环比上升,社会库存进入去化阶段的时间也大幅滞后。此外,由于华东至西南的水运路线受到长江汛情影响而几度中断,叠加华东区域内需求偏弱,8月华东炼厂出现沥青累库压力。在炼厂装置检修量低位情况下,若炼厂不主动下调开工率,需求将无法消化高供应,沥青炼厂库存和社会库存压力难以缓解。 综合来看,8月沥青市场整体处于高开工高库存的情况。新产能的投放及现有产能的高开工率导致供应端持续高位;同时,华北及西南地区受到大面积降水影响需求处于弱势的局面,且华东地区在雨季结束后需求端仍未有显著改善。全国各区域内的炼厂沥青库存均出现不同程度上升,沥青基本面供需矛盾进一步激化。

四、沥青后市逻辑 图7:沥青主力合约走势

数据来源:徽商期货研究所 文华财经

沥青今年新增产能令市场供需矛盾再度激化,且短期全国范围内降雨仍未有消停迹象,沥青价格在当前高库存压力下,呈现旺季不旺的现象,预计短期仍难有起色。未来沥青期价波动区间或将呈现缩窄之势,主要由于在当前需求旺季下,价格大幅下跌的动能相对不足,且上方空间也相对有限的。短期,沥青可考虑逢高沽空,以区间操作为主;若9月沥青社会库存仍无法有效去库,那么沥青价格中枢不排除出现进一步下移。 后期关注焦点:国际疫情、OPEC+产量、沥青库存及公路建设投资额等。【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍