张应钢 农产品分析师

从业资格证号:F3009446

投资咨询证号:Z0012728

电话:0551- 62883643

成文日期:2020年7月25日

摘要:

我国在食糖贸易保护关税到期后,对配额外进口糖的进口关税5月22日起由85%(取消35%保障性关税)恢复为50%;6月30日商务部公告了新的食糖进口贸易政策,将关税配额外食糖进口纳入《实行进口报告管理的大宗农产品目录》,自2020年7月1日起实行进口报告管理,意味着基本放开配额外食糖进口。现巴西糖进口加工估算价(配额外50%关税)4100元/吨附近、配额内15%关税3200元/吨附近,国内产区糖价普遍在5300元/吨以上。优厚的进口利润更加刺激进口。

新冠疫情、原油弱势、雷亚尔贬值均影响国际糖价反弹高度。五月以来,各地复工复产加速,但零星疫情仍间歇性出现,聚集性场所、大型活动仍受限制,经济滑坡带来消费减少,年内食糖消费仍不乐观。

一、国际市场原糖生产基本情况:

印度:6月25日印度糖厂协会ISMA表示,2019/20榨季印度食糖产量预估将下降到2720万吨(好于年初预估的2600万吨),较2018/19榨季的3300万吨减少14.5%。印度的2019/20榨季从10月份开始,今年印度食糖主产区遭遇干旱气候导致甘蔗减产,但预估印度食糖库存仍然较高(预估期末库存为1100-1150万吨),2019/20榨季印度仍然需要出口食糖以消化库存。ISMA预估2020/21榨季糖产量同比增加12%,至3050万吨。产量增幅主要来自上一年度甘蔗作物受到干旱与糟糕季风雨影响的主产区马哈拉施特拉邦和卡纳塔克邦。

泰国:2019/20榨季甘蔗总产量为7489万吨,同比减少42.8%;产糖量为827万吨,同比减少43.3%。

美国:7月10日,美国农业部报告显示,美国2019/2020榨季食糖产量预估为840万吨,同比上榨季增长3.5%。其中,甜菜糖产量预估为469.5万吨,同比增长5.2%;甘蔗糖产量预估为370.6万吨,同比增长1.4%。

欧盟:2019/20榨季食糖产量预估为1735.66万吨(白糖值),略低于上年度的1763万吨,主要原因是甜菜种植面积减少。

中国:随着中粮集团的芒东糖厂于6月23日收榨,国内糖厂2019/20榨季全部进入纯销售阶段,19/20榨季全国食糖产量预估1041万吨。

天下粮仓消息,7月初内蒙古地区有甜菜糖厂开始加工原糖,新疆地区暂未出现。天下粮仓调研结果显示,内蒙古地区今年播种面积约217.2万亩,较上榨季的188.5万亩增长15.38%,新疆地区总播种面积为105万亩,较上榨季107.3万亩略减。内蒙古地区甜菜种植面积呈增加趋势,主要原因在于甜菜种植在该区与其他竞争作物相比收益更稳定,且得到的农业技术帮助以及政策扶持力度较大,农民种植更加省心。新疆地区面积微幅下降的主要原因在于,部分土地流转,导致整体播种面积出现小幅波动,因其他作物收益较为丰富,加上地域原因食糖外运时常受到影响而导致内地糖价优势不突出,使得新疆甜菜种植面积并未增加。

2020/21榨季中,内蒙古地区甜菜收购价格大多保持在520元/吨左右,仅有个别糖厂存在小幅上调或降低收购价格预期。预计20/21榨季内蒙古甜菜收购量可能达到688.5万吨,较上榨季599.5万吨增幅为14.85%,意味着本榨季可能增产10万吨食糖达到近82万吨。今年新疆地区甜菜收购价格在430-480元/吨,预计收购量可能达到507万吨,较上榨季513万吨降幅为1.17%,可能使得产量略减至59万吨左右。

内蒙古甜菜压榨糖厂一般在9月下旬至10月上旬阶段逐步展开压榨,次年2月底至3月底结束压榨;新疆地区糖厂一般在9月中旬左右开始压榨,次年2月下旬至3月上旬结束。在内蒙新疆两区的压榨高峰阶段,食糖周度供应量将在10万吨左右,因9月底至10月中旬阶段,市场的糖供应基本处于青黄不接的时候,加上甜菜糖在糖源中占比不高,因此一般甜菜糖上市初期不会对糖价造成压力,而进入高峰压榨状态后与甘蔗糖的开榨时间逐步重合,市场供应幅度大幅增强的情况下,较大程度会对糖价造成一定干扰。

巴西新榨季从4月份开始,即进入2020/21榨季,其产量高峰期在7-9月份。截至7月16日,巴西中南部地区糖厂共压榨2.76亿吨甘蔗,同比增长6.5%;糖产量增长50%至1630万吨;乙醇产量下降5.9%至121亿升。从开榨以来,乙醇需求低迷,糖厂制糖比例不断上调,4月上半月制糖比为39%,7月上半月制糖比高至47.9%。截至7月上半月,本榨季制糖比例为46.7%,上榨季同期为34.9%。

受疫情影响,保持社交距离的措施关闭了许多非必要企业,燃料消费需求大幅下滑,导致乙醇消费减少,糖厂调高制糖比例白糖产量增加。随着5月份原油价格反弹,乙醇产量虽有提升,但7月1日数据显示,巴西中南部工厂乙醇库存同比大增40.5%至58.3亿升,创下历史同期最高记录,后期大量生产乙醇的可能性不大。随着疫情延续,国家对外封锁的时间延长将导致3季度乙醇消费及价格承压。预计2020/21榨季(4月-3月)巴西中南部食糖产量将达到3740万吨,同比增长近40%。

USDA去年11月预计2019/20榨季北半球主产国的减产将被南半球巴西产量增加所冲抵,反超500万吨左右(其他生产国产量增减不予考虑),见表1。

表1:2019/20年度主产国食糖产量 单位:万吨

资料来源:USDA、徽商期货研究所

二、国际市场原糖消费及进出口

印度:印度总理莫迪宣布3月25日开始全国封城21天,此后一再延期至6月底。印度国家糖厂联合会负责人4月下旬时表示,受封锁措施影响,预计印度2019/2020榨季国内食糖消费量将下降约200万吨,至2400万吨。随着封锁规定的放松,糖需求从5月初开始回升,6月中旬时,由于冷饮和冰淇淋生产商的订单大幅增加,印度的糖消费又回到新冠疫情爆发之前的水平。印度糖厂协会ISMA主任称,随着需求增加,2019/20榨季的销量可能为2500-2550万吨,与去年大体持平。

截至6月末,印度已出口糖490万吨, ISMA会长表示,本榨季总出口量将在530-540万吨,此前目标为600万吨。出口数据不及目标,主要是由于一些糖厂不愿出口,大约125家糖厂没有用完出口配额,同时一些糖厂的配额被重新分配。尽管出口不及目标,但仍是十年内最高水平,2018/19榨季印度出口糖380万吨。ISMA预测称,印度2020/21榨季糖出口将达到创纪录的600-700万吨。印度2020/21榨季糖期初库存预计为1150万吨,同比下滑21%。

印度农业部数据,今年充沛的季风降雨提振下,印度夏季作物播种面积达到6920万公顷,同比增长21.2%,其中甘蔗面积达到510万公顷,去年同期500万公顷。

泰国:泰国糖业公司(TSMC)表示,在2019/20榨季(10月/9月)的前9个月,该国食糖消费量仅为169万吨,意味着本榨季的食糖总消费量可能不及225万吨,较最初预期降低10%左右。6月泰国出口糖约55.98万吨,同比减少39.17%,本榨季累计出口糖685.64万吨,同比减少2.07%。

欧盟:5月19日欧委会表示,由于疫情影响,欧盟含糖食品消费量减少,欧盟预估2019/2020制糖年度食糖消费量为1560万吨,较上月预估下调120万吨,生产乙醇用糖量从之前预估的70万吨下调至65万吨,上年度为75万吨。

美国:7月份USDA报告中预估美国食糖消费量为1114万吨,同比略有增长,进口量预估268万吨,同比下降4.3%。

世卫组织总干事谭德塞在7月23日举行的记者会上说,当前全球新冠确诊病例超1500万例,死亡病例近62万。尽管所有国家都受到疫情影响,相对而言病例仍然在迅速传播的国家是少数。全球确诊病例的三分之二、近1000万确诊病例集中在10个国家,全球约一半病例集中在3个国家(美国、巴西、印度)。世界回不到过去的状态,疫情已经改变了我们的生活,适应新的常态要学会安全地生活。一是要了解疫情传播的情况,二是要将暴露在病毒中的机会减少到最低,做好防护措施。

全球旅游业的停滞是造成含糖食品需求下滑的最重要因素之一。在封锁期间,由于存货短缺、供应链延迟和娱乐业关闭,在家的糖消费也随之减少。数据显示,因外出减少,可乐等含糖饮料和含糖食品的消费下滑。根据研究公司Czarnikow Group的报告,由病毒引起的经济下滑将导致全球糖消费量出现1980年以来的首次同比下降。而在过去几年,糖消费几乎每年都增长1%左右。Czarnikow Group预计,今年全球食糖消费量将下降1.2%,至1.699亿吨。

三、我国白糖供需分析

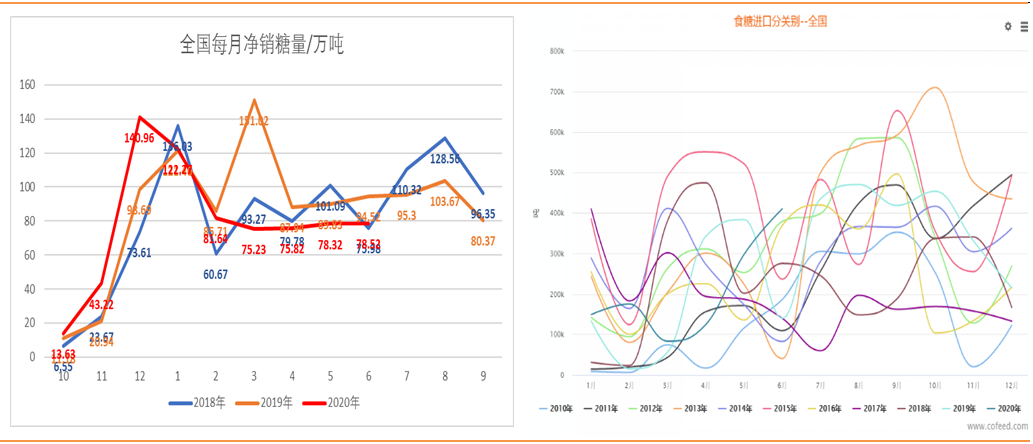

新冠肺炎疫情导致消费下降,全国食糖3月份的单月销量为75.23万吨,同比下降75.79万吨,期待中的报复性消费落空改变了投资者的乐观心态。此后4-6月的全国销量分别为75.82、78.32、78.52万吨。假设7—9月份国内食糖消费为往年80%水平,则2019/2020榨季国内食糖消费量将下降80-100万吨。(图1)

图1: 月度销糖量 图2:我国月度糖进口量

数据来源:wind 徽商期货研究所 数据来源:天下粮仓 徽商期货研究所

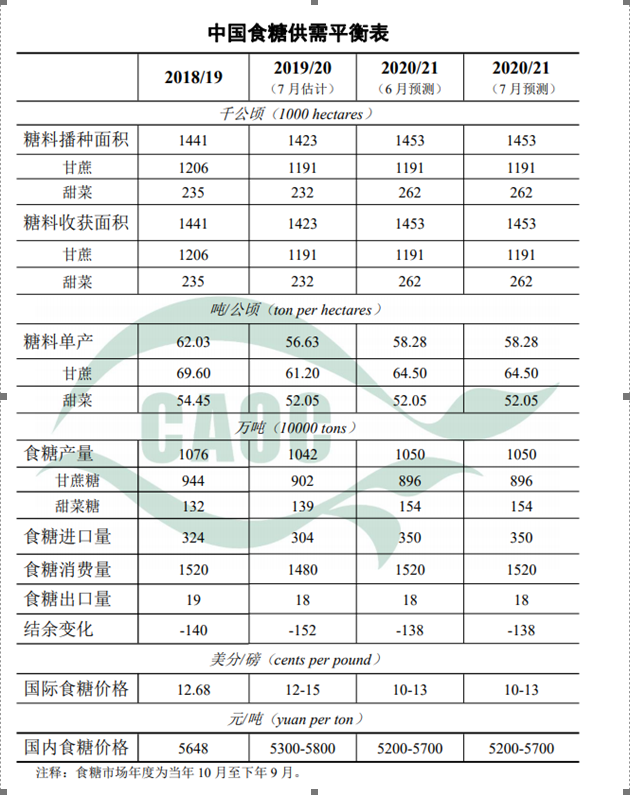

2019/20年制糖期食糖生产已全部结束(表2)。本制糖期全国共生产食糖1041.51万吨(上制糖期同期产糖1076.04万吨),比上制糖期同期少产糖35万吨,其中,产甘蔗糖902.23万吨(上制糖期同期产甘蔗糖944.5万吨);产甜菜糖139.28万吨(上制糖期同期产甜菜糖131.54万吨)。截至6月底,本制糖期全国累计销售食糖709.61万吨(上制糖期同期销售食糖761.29万吨),累计销售率68.13%(上制糖期同期70.75%)。海关数据显示,6月份我国进口糖41万吨(近10年6月最高单月进口量),同比增加27万吨(图2)。19/20榨季截至6月底我国累计进口糖222万吨,同比增加31万吨。

表2:我国食糖年度供需状况

资料来源:沐甜科技

四、广西区政府出台糖料蔗价格指数保险试点方案

海关数据显示,6月份我国进口糖41万吨(环比增加11万吨,同比增加27万吨)。国际成本偏低,6月份超高的进口量充分验证关税降低之后加工企业购买能力的强势回升。6月份巴西对中国装运量达到30万吨,7月进口量仍有较高预期。

7月21日,广西区政府为进一步深化区糖业体制机制改革,强化保险支持糖业发展能力,保障广大糖料蔗种植者(包括农户、农业生产经营组织和农业企业)收益,针对广西已建成的优质高产高糖糖料蔗基地,试点面积200万亩,制定2020-2022年的(糖料蔗价格指数)价格保险方案。结合制糖企业和蔗农签订的糖料蔗订单合同,采用“订单农业+保险+期货”模式,给予目标价格保障。保险公司根据赔付风险,做好期权(期货)购买、再保险等风险分散工作。

保险方案实施期限为2020 年11 月1 日—2023 年10 月31 日,即2020/2021 年、2021/2022 年、2022/2023 年3 个榨季,每个榨季的保险期限为投保当年的11 月1 日至次年10 月31 日。此外就保险标的、被保险人、保险数量、保险价格、费用构成、投保时间、赔付办法等作出了明确规定。

其中保险赔付价格的确定是以2018/2019 年榨季糖料蔗订单合同价格490 元/吨,对应的白糖含税成本价格5800 元/吨,作为基准价。如保险期间白糖平均销售价格低于5800 元/吨,通过保险赔付糖厂,保障蔗农490 元/吨的订单收入;如保险期间白糖平均销售价格高于5800 元/吨,通过保险赔付蔗农,增加蔗农因糖价上涨获得的增值收入。

我们认为,此方案的制定,主要目的是应对配额外进口放开后廉价外糖的冲击,确保主产区种蔗面积稳定,糖厂利益获得相应保障。

五、期货市场分析

ICE11号原糖10美分关口失而复得,12.5美分一线压力较大,中线存在再次回探11美分支撑的可能(图3)。

郑糖市场周K线跌穿所有中长期均线,5000关口经历多轮攻守后难以站稳。在失去35%的配额外进口保障性关税的支撑之后,6月进口量同比环比均大幅增加,后续月份进口量仍将大概率增加,廉价进口糖将对国内现货及郑糖市场构成现实冲击。ICE糖创下2008年以来新低,郑糖市场难以维持在5000元/吨的相对高位,存在向2014年低点靠拢的可能性(图4)。

图3:ICE11号糖月线 图4:郑糖与ICE糖周线对照

数据来源:徽商期货研究所 文华财经 数据来源:徽商期货研究所 文华财经

六、总结

受疫情影响, 2019/20榨季全球糖消费量同比下降已成定局;供应压力将转向下个榨季。新冠疫情未见拐点、原油弱势、雷亚尔贬值均影响国际糖价反弹高度。

国内的糖进口政策配额外关税5月22日起由85%恢复为50%(取消35%的保障性关税),现巴西糖进口加工估算价(配额外50%关税)4000元/吨附近,国内产区糖价普遍在5300元/吨以上。优厚的进口利润更加刺激进口,国内白糖价格受到廉价进口的冲击将更加明显。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍