PP:基本面多空参半 中期仍有回调压力

陈晓波

徽商期货化工分析师

从业资格号:F3039124

投资咨询号:Z0014944

制作日期:2020年6月19日

摘要: 4月以来,PP期货主力合约开启低位V字反转的行情。截止6月12日,PP2009合约自最低5638元/吨上涨至最高7589元/吨,累计涨幅达到34.6%。对于处于疫情冲击和扩产周期背景下的塑料板块来说,PP的上涨行情有其意外性,但更多却体现出整个产业链在面临变动与机遇时的一种必然性.。目前来看,PP基本面多空参半,本文对PP的基本面进行了简析,并给出对应的观点。

一、供应

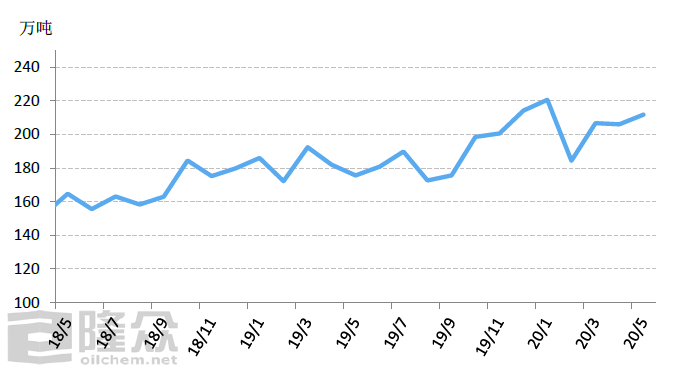

跟据隆众资讯数据,2020年5月份我国PP产量211.75万吨,环比增加2.83%,同比增长20.59%。海关数据显示,2020年4月国内聚丙烯(税则号:39021000、39023090、39023010)进口约44.81万吨。较去年同期略上升1.63%,环比增长11.19%。其中初级形状的聚丙烯进口同比回升4.26%;乙烯-丙烯聚合物进口同比去年下滑3.24%,其他初级形状的丙烯共聚物进口同比减少1.74%。

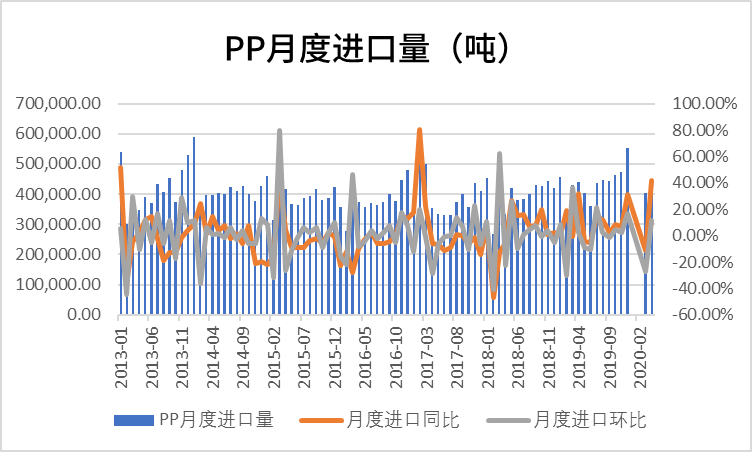

图1. PP月度产量及进口

4月在内盘疯狂炒作口罩需求的背景下PP进口窗口打开,而进入5月后,在外围需求逐步修复以及美金报价止跌回升的制约下PP进口利润显著回落。预计5-6月月均PP进口量在55万吨左右,同比增长44%,增幅较一季度明显扩大。船货在5-6月份到港对PP造成的供给压力虽然没有明显体现在盘面上,但后期仍有可能逐步显现。

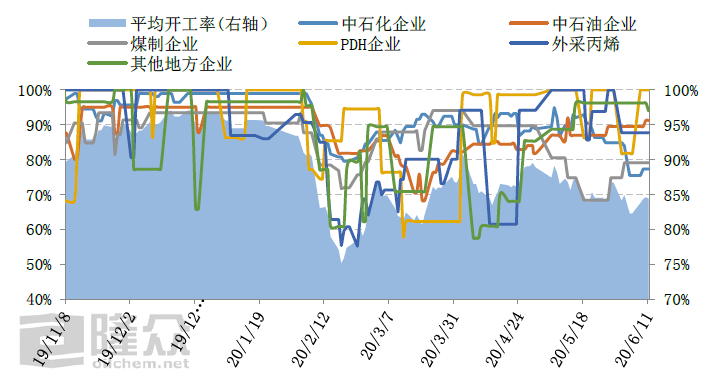

开工率方面,进入二季度之后,PP迎来传统检修季,开工率明显下降,截止6月12日,国内聚丙烯企业平均开工率在83.61%。装置检修方面,今年2月份以来受疫情的影响,石化装置检修规模较去年同期整体抬升,4月份开始随着中石化、神华系等装置按计划大修,检修利好继续释放;5月国内检修PP装置涉及产能576万吨/年,影响产量约31.26万吨,环比增加21.26%;6月有神华宁煤二期、蒲城清洁能源、中天合创等装置进行检修,月度检修损失量预估增至35万吨左右。由于春节过后疫情影响下石化库存过高,导致部分石化企业提前检修,后期检修量是否不及往年同期存疑。总体来看,6月PP依然处于检修季,不过6月之后PP检修力度可能逐渐减弱,对PP价格的支撑也将随之减弱。

图2. PP企业开工率

二、需求

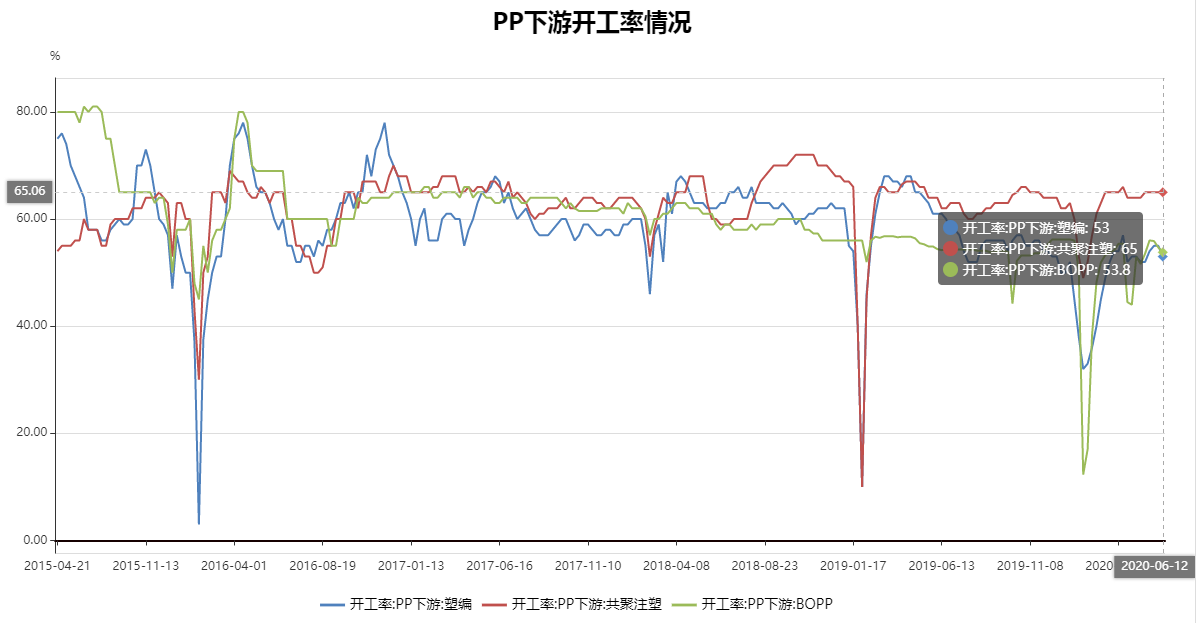

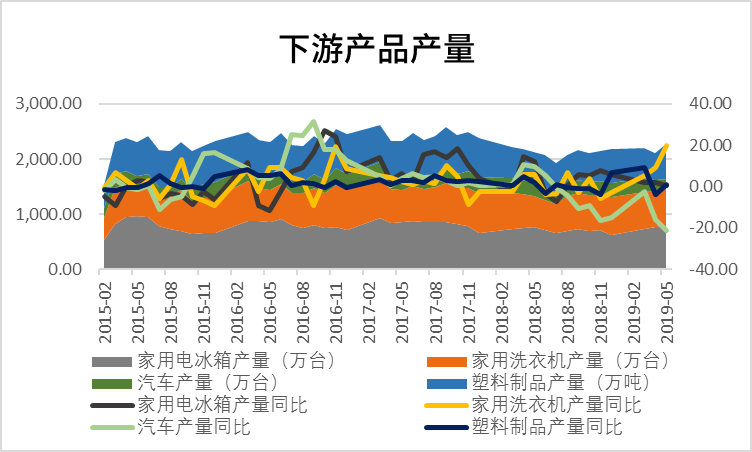

图3. PP下游开工率情况及下游产品产量

今年一季度以来,受新冠肺炎疫情的影响,国内聚丙烯下游行业整体开工负荷下滑明显,PP的各个下游开工率降至几年来低点。其中BOPP开工率最低点跌至15%以下,塑编开工率最低点跌至30%附近。根据Wind数据,截止6月12日,塑编开工率为53%,共聚开工率为65%,BOPP开工率为53.8%;BOPP开工率自4月有较为明显回升,共聚开工率持稳,塑编开工率先升后降。前期,PP价格拉涨后原料成本大幅抬升,导致下游加工企业利润迅速收缩,面对高价下游抵触情绪也日益浓厚;3月份欧美疫情爆发后终端出口订单锐减也拖累塑编、BOPP等包装膜相关原料的需求。尽管5月份随着终端需求的改善,PP下游企业利润略有改善,但整体开工率尤其是塑编开工率仍处于历史同期低位,未能形成较强的补库需求。

从终端产品来看,新冠肺炎疫情导致一季度汽车、轮胎厂从供应端到消费端几近停滞,产量上2月份跌至低位,3月份有所恢复,4月份明显好转,5月产量继续恢复至215.2万辆左右。预计后市需求在政策刺激下有望出现一定复苏,但恐不能改变汽车产量同比预计继续保持负增长的趋势。电视和冰箱依赖出口订单,海外疫情的蔓延导致出口需求大幅受挫,而洗衣机和空调则更依赖于内需,疫情导致的国内需求损失一部分将可能通过后期消费刺激被弥补,这其中,家电的周期性更新换代将成为内需增长的最主要驱动力。

三、库存

图4. 国内PP生产企业库存

5月份石化去库存速度继续提升,月底降石化库存至69万吨,再次创出春节后新低。口罩成为前期去库主要驱动,近期虽然有所降温,但是仍有一定刚需。汽车家电等行业回暖,加上检修装置较多,石化去库存稳步进行。后期来看,供应端虽然开工率维持低位,但是新装置陆续投产,且国外进口压力较多,供应压力有增无减。需求端传统行业偏弱但家电汽车等回暖,二者抵消后需求或与往年同期持平。因此,6月份石化库存有望继续缓慢去库,但速度逐渐放缓是大概率事件。

四、成本与利润

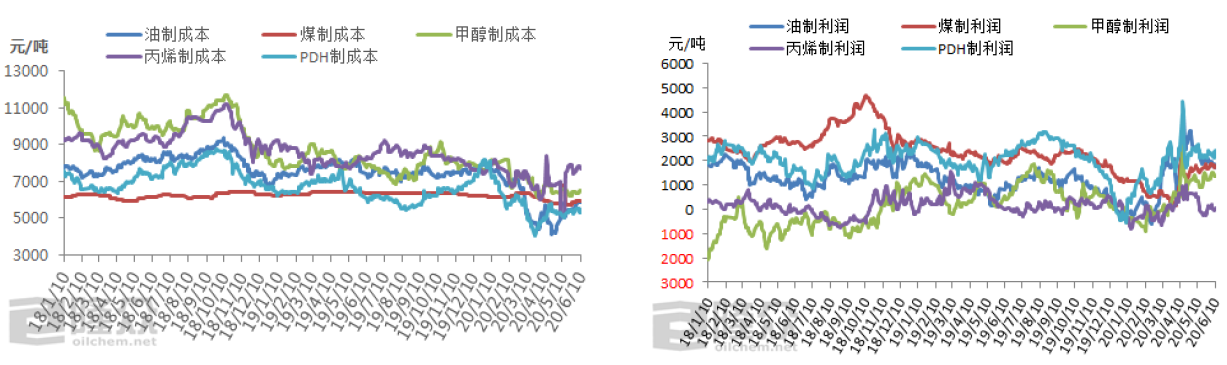

图5. PP生产成本与利润

成本与利润方面, OPEC+继续推进减产,欧美多国持续放宽疫情管制提振需求前景是主要的利好因素,国际油价高位虽小幅回调,但对整体石化板块的信心支撑犹存。截止6月12日, PP各原料来源中:油制PP利润1804元/吨,煤制PP利润约1770元/吨, PDH制PP利润约2252元/吨,外采丙烯制PP利润约60元/吨,外采甲醇制PP利润约1357元/吨。油制利润空间已被一定程度上压缩,但全行业利润仍处于较为可观的状态。

五、总结与操作建议

图6.PP2009合约走势

近期北京地区一海鲜市场发现输入型病例之后,北京4天增加79例确诊病例,辽宁河北四川3省出现关联病例,市场对于此轮新增病例是否会引发大规模传播尚未有明确预期。疫情出现反复对聚丙烯来说是一定程度的热点型利多因素,因为口罩的需求预期又将提升,但是结合前述的基本面情况来看,影响聚丙烯后期价格走势的多空因素并存,主要利多在于装置检修短期内仍将持续、需求旺季将至以及疫情反复带来的利好;主要利空则是进口货到港以及长期供应压力仍在。

从盘面上来看,PP2009合约在上涨至7589一线高点后小幅回调,目前各条均线仍呈多头排列态势,且从日K线上看在7300一线支撑较强,因此预计PP2009合约短期内仍将继续偏强运行,中线则要关注检修季过去后供应端与需求端的匹配情况,若新增病例不出现大规模扩散,则中线仍是偏空预期,同时仍需持续关注原油是否出现异动。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍