从姗姗 徽商期货分析师

从业资格号:F3044663

投资咨询号:Z0015333

成文时间:2020年7月8日

2020年上半年疫情在全球范围内持续蔓延下各国经济受到前所未有的冲击,全球经济增长面临较大压力。但在各国不断复工复产及央行持续宽松政策支持下,各国经济恢复超预期,在此背景下可持续关注各大类资产配置机会:近期美国、欧洲、中国等公布宏观数据大幅好于预期叠加宏观政策刺激下,股市近期走势较为强劲,股市可关注择机做多的机会,但仍需重点关注疫情持续扩散及经济恢复能否持续风险;外汇方面:5月中下旬以来美元指数持续走低,预计短期美元或维持偏弱运行,但中长期在避险情绪支撑下美元指数依然具有配置价值;欧元方面:近期欧元区部分国家公布的宏观经济数据表现好于预期,短期有继续上行的动力,但中长期在美元走强预期下欧元依然面临压力。贵金属方面:由于黄金避险属性天然魅力使得其在动荡市场中有不俗表现,在疫情、宏观政策和地缘政治冲突等因素综合影响下,可长期跟踪黄金上涨趋势;白银方面:由于白银工业属性的存在使得白银的波动幅度要比黄金大,因此针对白银关注波段机会。原油方面:经济超预期恢复对于原油的需求将大幅上升,5月份以来美原油持续攀升,预期下半年原油需求将会有持续爆发,因此油价未来有上行动力,但仍需谨慎疫情持续爆发和经济恢复不及预期的风险。有色金属方面:以铝和铜等为代表走势较为强劲,在复工复产下下游需求得到释放,但需关注供给端恢复超下游需求及宏观继续走弱风险。

1、复工复产下,全球经济恢复超预期

2020年3月份疫情在全球范围内持续蔓延,各个国家和地区均采取最严厉的防控措施,基于此全球经济基本上步入停摆状态,3-4月各国国家公布的数据均创出历史新低;5月份以来在防疫常态化背景下,各国积极不断推动复工复产,虽有疫情持续扰动但各国经济恢复相对乐观,美国、欧洲部分国家及中国等经济恢复均超出市场预期,在经济强势恢复预期叠加经济刺激政策下全球股市上演轮番上涨模式。

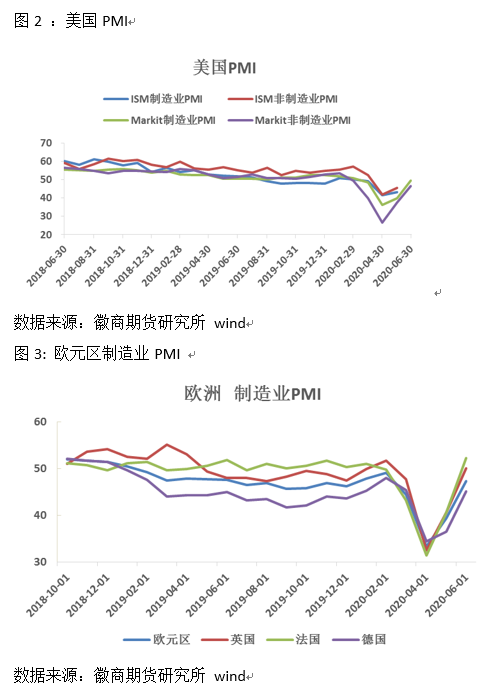

虽近期全球股市较强劲,但仍需警惕强势上涨后回调风险。从基本面来看:美国公布6月新增就业人数480万,创历史新高,预期增305.8万,前值增250.9万,新增就业人数大幅好于市场预期和5月数据。美国6月ADP就业人数增加236.9万人,创历史最大增幅,预期增加300万人,前值由减少276万人大幅修正为增加306.5万人,上修582.5万人,这一数字比2018年和2019年总数还要大。美国6月ISM制造业PMI为52.6,创2019年4月以来最高水平,预期49.5,前值43.1。

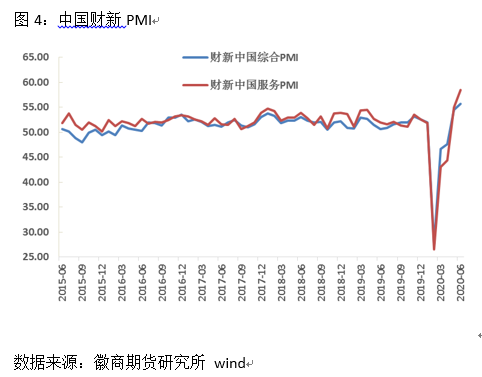

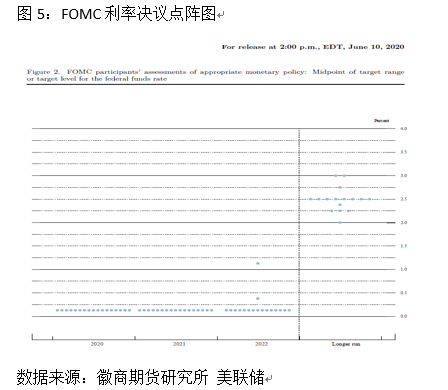

欧元区6月制造业PMI终值为47.4,预期为46.9,初值为46.9。英国6月制造业PMI为50.1,符合预期及前值。德国6月制造业PMI终值为45.2,预期为44.6,初值为44.6,从公布数据来看欧美国家红经济恢复情况远超出市场预期。6月财新中国服务业PMI为58.4,创2010年5月以来新高,连续两个月处于扩张区间,预期53.2,前值55。

6月财新中国综合PMI为55.7,创2010年12月以来新高,前值54.5。6月财新制造业PMI为51.2,为今年以来最高,连续两个月处于扩张区间。经济强势复苏是支撑本轮股市上行的重要原因,短期在全球经济强势复苏预期下,股市仍具有配置价值;但中长期来看依然需警惕疫情扰动和经济实际恢复不及预期风险。

在经济复苏超预期下原油、有色金属等下游需求得到有效释放。从技术图上来看4月底5月初原油触底反弹并维持走强趋势,预计在经济强势复苏预期下原油有色等品种仍有上行的动力,但仍需警惕疫情反复和经济复苏不及预期风险,此外还需关注供给端。

2、全球持续宽松政策刺激经济增长

3月份新冠疫情在海外持续蔓延,市场恐慌情绪持续攀升,全球资本市场剧烈波动。在系统性风险下,市场出现流动性挤兑局面;为应对疫情引发的市场恐慌性下跌,全球各国央行纷纷采取紧急降息操作。美联储连续两次紧急降息150BP将联邦基金利率下限降至0,除此之外3月23日美联储宣布开启无限量QE。4月9日,美联储宣布将采取进一步措施提供高达2.3万亿美元贷款。6月15日美联储宣布对二级市场公司信贷工具(SMCCF)的更新,将开始购买广泛而多元化的公司债券投资组合,以支持市场流动性和大型雇主的信贷供应。二级市场公司信贷工具是美联储3月份以来为应对新冠疫情对经济影响,宣布的第九个紧急贷款计划之一。美联储表示:如果市场运行状况持续改善,则可能会减缓甚至暂停每日购买,但如果疫情再次恶化,购买量可能会增加。

北京时间6月11日凌晨2:00美联储FOMC委员会公布最新利率决议:将基准利率维持在0~0.25%区间不变,符合市场预期。美联储决议声明表示,将维持利率在当前水平,直到美联储确信经济已经度过了最近的危机,并走上实现最大就业和价格稳定目标的轨道,将至少按当前速度购买美国国债和MBS。为支持信贷资金流向居民和企业,在接下来的数月,美联储将至少以当前速度增持美国国债、机构住宅和商业抵押贷款支持证券,从而保持市场顺畅运转,由此促进货币政策有效传导至更广泛的金融环境中。此外,公开市场操作部门将继续开展大规模的隔夜和定期回购协议操作。委员会将密切观测市场情况,并做好适当时调整计划的准备。6月美联储会议纪要:委员们同意根据需要对收益率曲线控制(YCC)进行更多分析;美联储致力于动用所有工具来支撑美国经济;委员们预计今年下半年将消费强劲;二季度的数据可能表明经济活动出现二战后最大幅度的下滑;委员们认为经济面临“极端不确定性”和“显著风险”。

除货币政策持续宽松外,各国也在积极采用财政政策刺激:迄今为止,美国先后已通过四项财政刺激法案,共向美国经济注资三万亿美元;截至六月底,已披露的CARES法案实际拨款金额达总额度60%。若维持该拨款速率不变,七月份累计拨款总额预计达到总额度80%,预计最晚八月前投放完毕;随着二次疫情风险抬头,美财长近期表示政府将严肃考虑推出第二轮向民众直接支付的财政刺激。

可以看出疫情持续扰动、宏观经济增长与投资预期和现实之间的矛盾是影响行情走势的重要因素。在持续宽松政策下市场流动性整体充裕,但仍需警惕疫情反弹超预期和经济复苏不及预期风险。

3、风险事件频发,仍需关注对经济冲击

2020年3月以来新冠疫情在海外呈持续蔓延态势,在此背景下各国纷纷采取最严厉的防控措施,5月份开始在疫情防控常态化背景下部分国家开始逐步复工复产,但这也引发了疫情二次爆发的风险,从公布数据来看全球疫情再次严峻。根据美国约翰斯•霍普金斯大学新冠肺炎统计数据显示,全球确诊新冠肺炎病例总数11712663例,累计死亡540582例;美国确诊总数达2981602例;累计死亡131248例,美国单日新增病例超5万,新增死亡超700例。美国、巴西、印度等国新增人数仍处于高发阶段。不排除全球疫情再次集中爆发风险,因此下半年疫情依然是扰动经济重要因素。

此外,局部地缘政治冲突持续不断也将扰动全球经济复苏。下半年中美、中印及欧美等国之间关系均具有很大不确定性;不排除全球政治局势、经济局势再度紧张的局面,这对于原本疲弱的经济来说可能具有较大冲击。另外,美国下半年大选结果也会影响全球政治贸易格局,不同执政党执政政策有较大差异。因此长期来看下半年资本市场扰动因素仍有很多,短期在经济恢复超预期风险市场有所反弹,但也面临较大风险因素;下半年疫情、宏观经济及地缘政治冲突等都具有很大的不确定性,仍需关注这些因素对宏观经济扰动。

4、资产配置机会

综上,短期在宏观政策和全球经济超预期复苏下,股市有所反弹,短期可关注股市择机做多机会,但仍需警惕疫情反弹超预期和经济恢复不及预期风险;在全球政治、经济局势不稳定背景下,黄金可作为长期重点配置品种。一方面疫情和地缘政治支撑避险情绪,其次在全球央行持续宽松政策下,通胀水平或将稳步抬升这也将利多黄金;有色金属方面在各国积极推动复工复产下,有色金属下游需求得到释放,铝、铜走势较为强劲;目前来看激进投资者可短多参与,但是需做好风险控制,但仍需警惕供给端恢复超下游需求及宏观继续走弱风险。

原油方面:经济超预期恢复对于原油的需求将大幅上升,5月份以来美原油持续攀升,预期下半年原油需求将会有持续爆发,因此油价未来有大幅上行动力,但仍需谨慎疫情持续爆发和经济恢复不及预期的风险。外汇方面:5月中下旬以来美元指数持续走低,预计短期美元或维持偏弱运行,但中长期在避险情绪支撑下美元指数依然具有配置价值;欧元方面:近期欧元区部分国家公布的宏观经济数据表现好于预期,短期有继续上行的动力,但中长期在美元走强预期下欧元依然面临压力。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍