从姗姗 徽商期货贵金属分析师

从业资格号:F3044663

投资咨询号:Z0015333

成文时间:2020年7月2日

近期全球疫情二次爆发风险显叠加中美关系可能进一步紧张等因素影响下,贵金属板块再次大幅拉涨,其中沪金盘中最高价创合约上市以来新高;但白银波动相较黄金更加剧烈,沪银合约盘中突破6月以来的震荡区间。短期在宏观数据好于预期下白银或面临回调整理,但下跌空间有限,中长期在疫情和避险情绪主导下白银上行动力仍存,关注白银上涨机会。

一、疫情拐点仍未来临

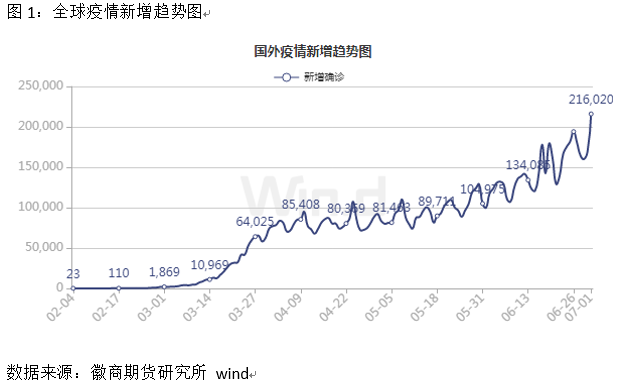

目前全球疫情整体呈现出二次反弹迹象据时统计数据显示,截至北京时间7月1日06时37分,全球新冠病毒确诊病例达近1056万例,新增155607例至10559099例,死亡病例达逾51万例,新增4829例至512943例。其中美国新冠病毒确诊病例达272万例,新增37915例至2719726例,死亡病例达近13万例,新增639例至129997例。全球确诊病例超过10万例的国家达19个,从多到少排序依次为美国、巴西、俄罗斯、印度、英国、西班牙、秘鲁、智利、意大利、伊朗、墨西哥、巴基斯坦、土耳其、德国、沙特阿拉伯、法国、孟加拉、南非和加拿大。

世界卫生组织总干事谭德塞:冠状病毒大流行仍在加速,如果没有更多的全球协作干预,“最糟糕的还没有到来”,尽管许多国家已经取得了一些进展,但在全球范围内,疫情实际上正在加速蔓延。据世卫组织收集的数据,大多数新病例来自美洲国家,尤其是美国和巴西。谭德塞强调,一些国家在部分经济和社会重新开放后病毒复燃。

全球疫情呈现出明显的二次反弹迹象,彻底抵抗病毒最好的方式还得疫苗研制成功,虽目前各国均在疫苗研发方面积极做出努力但疫苗研发进展并不乐观。法国制药公司赛诺菲和Translate Bio的候选疫苗可能“在2021年晚些时候”准备就绪。

二、全球央行持续宽松政策利多白银

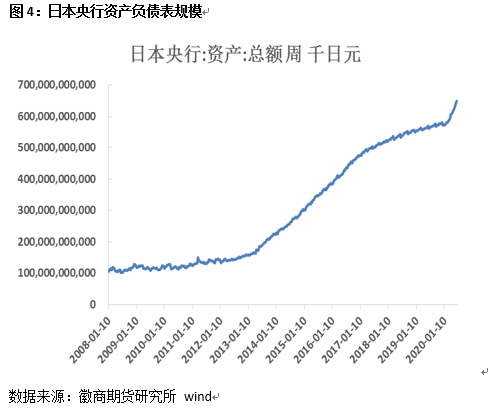

为应对疫情全球央行或将长期采取宽松政策,目前美国、欧洲、日本等国资产负债表规模达历史最高水平。自2月份下旬以来美联储资产负债表规模每 周新增超2000亿美元,截至6月24日当周美联储资产负债表总额为7.13万亿,虽美联储资产负债表规模连续两周有所回落,但依然资产规模总量维持在历史高位。虽然鲍威尔明确表示不支持负利率,但其态度至少表明零利率将会维持相当长的时间。

除此之外,欧洲央行会议纪要:欧洲央行管委会已经准备好调整所有工具,包括定向长期再融资操作(TLTRO)、政策利率和前瞻性指引;市场情绪改善不应导致自满。资产购买的副作用现在显然已经被其利好所抵消。巴基斯坦央行将基准利率下调100个基点;菲律宾央行将基准利率下调50个基点至2.25%。菲律宾央行称,2020-2022年,通胀目标将设定在2%-4%内。全球央行持续宽松政策预期也将长期利多白银价格。

三、疫情扰动,基本面仍偏弱

2019年全球白银需求小幅上升,增幅为0.4%,因珠宝和银器需求下降抵消了较高的实物投资。工业制造业与2018年相比几乎没有变化为510.9 百万盎司。尽管中美贸易战升级拖累了去年的工业销售量,但需求结构的变化(如汽车电气化和光伏关键领域的反弹)基本缓解了亏损。光伏需求方面涨幅较大为7%,而银在钎焊合金中的使用上升了1%。银饰和银器需求方面:珠宝首饰价格下跌1%。主要是由于印度和中国的需求疲软。相比之下,泰国去年实现了13%的增长,印尼、日本和意大利也实现了增长。去年银器价格下跌了9%,几乎完全是因为印度的需求下降。

2020年由于疫情在全球范围内持续蔓延,多国停工停产对于白银的工业需求大幅减弱,同时疫情的蔓延爆发也导致部分矿山和冶炼企业生产中断或产能利用率下降,预计2020年矿产白银大概率呈现下降趋势;再生银回收受银价影响较大,在银价下跌时,回收量将会显著减少,如2014-2015年银价单边下跌,再生银回收分别减少12.44%和10.28%,因此2020年再生银增速也将下滑。总供应减少抵消实物需求的下降,而因投资需求支撑,整体供需差值仍为负。

四、市场资金积极参与白银投资

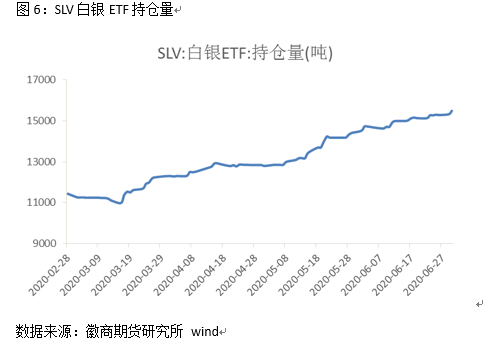

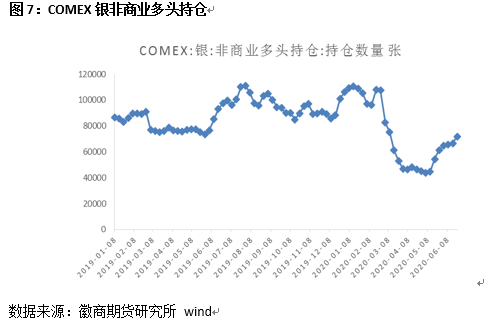

市场资金积极参与白银投资也是推动白银价格上行的一个重要因素。统计数据发现:截止至6月30日,全球最大白银ETF--iShares Silver Trust持仓较上日增加168.07吨,当前持仓量为15489.77吨,这一持仓量创历史新高。COMEX银多头持仓方面:COMEX银非商业多头持仓数量连续八周上涨,截止6月23日当周COMEX银非商业多头持仓数量为71859张,非商业净多头持仓为37923张,周环比增3.55%。市场资金不断涌入白银市场将支撑期银价格上行。在宏观和避险情绪支撑下,投资者风险偏好降低,市场风险溢价回落预计未来资金或将持续流入避险资产。

五、市场避险情绪长期存在

自从中美贸易摩擦以来中美关系逐步紧张,香港问题或成为引爆市场的另一重要因素。除中美关系紧张外,欧美贸易局势也不容乐观。美国考虑对价值31亿美元的欧盟和英国产品征收新关税。美国贸易代表办公室将发布新的关税目标清单,新关税目标包括英国,德国,西班牙和法国,征税目标商品包括杜松子酒,啤酒,土豆和卡车。在疫情持续扩散背景下,全球贸易局势、政治局势也变得更加复杂多变,预计市场避险情绪或将长期维持高位,这也将长期利多贵金属板块。

六、投资机会与风险

综上疫情持续蔓延且整体上呈现二次爆发迹象,短期来看:全球疫情拐点仍未来临,疫情冲击全球经济增长面临较大压力,全球央行持续宽松的低利率环境将长期利多白银;但需警惕白银工业需求延续性、宏观数据表现超预期及通缩风险在一定程度上会施压贵金属板块。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍