徽商期货研究所

张应钢 农产品分析师

从业资格证号:F3009446

投资咨询证号:Z0012728

成文日期:2020年06月22日

摘要

由于夏季蛋鸡会处于“歇伏期”而产蛋率下降,同时期,蛋鸡存栏量会因老鸡淘汰量的提升而减少,今年同时期,市场还会受到新开产小码蛋减少的影响,这些供给因素与中秋节消费季节性高峰相叠加,预计2020年8-9月间鸡蛋的现货价格和期货价格均会呈现相对强势,JD2009重新站上4000元/千斤可能性较大。5-8月育雏补苗的下降会拖累9-12月在产蛋鸡存栏量,减轻鸡蛋的产出压力。预计,2020年第四季鸡蛋现货价格波动重心会较2020年上半年显著上移,反映在期货市场,JD2010-JD2012合约价格波动区间也会相应上移。

一、 鸡蛋期现货市场行情回顾

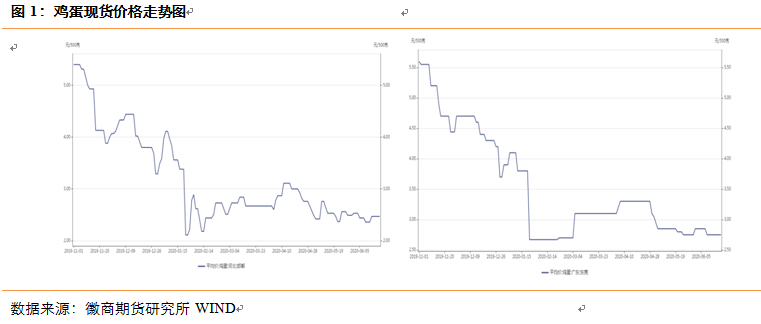

2020年上半年,鸡蛋市场呈现价格先崩塌后盘底的走势。在主产区河北邯郸地区,在春节前的1月19日当地鸡蛋现货平均价格为3.39元/斤,在春节过后,当地集贸市场鸡蛋平均价格暴跌到2.11元/斤。在主销区广东东莞地区,1月19日当地鸡蛋平均价格为3.8元/斤,2月4日当地鸡蛋平均价格已跌到2.67元/斤。仅一个假期的时间,邯郸地区和东莞地区平均蛋价的跌幅分别高达37.76%和29.74%。在随后5个月的时间里,产区和销区鸡蛋平均价格总体呈底部盘整走势,邯郸地区鸡蛋平均价格波动区间在3.11-2.11之间,东莞地区鸡蛋平均价格波动区间在3.3-2.67元/斤之间。至6月22日,邯郸地区和东莞地区鸡蛋平均价格分别为2.76元/斤和2.9元/斤。

在期货市场,近期JD2007合约呈先超跌后反弹再持续下跌走势,春节前最后一个交易日1月23日的收盘价是3473元/千斤,节后首个交易日(2月3日)收盘价为3227元/千斤,按结算价计算,当日跌幅达到史上罕见的7.08%。远期主力JD2009合约在1月23日的收盘价是4063元/千斤,节后首个交易日(2月3日)收盘价为3832元/千斤,按结算价计算,当日跌幅为5.69%。

整个2月份期货市场各合约价格呈超跌反弹走势,经过技术面修正后价格转为震荡下跌走势,近期合约JD2005、JD2006和JD2007呈现越临近交割月跌幅越大的走势。JD2009合约在6月10日之前总体呈抗跌型走势,在现货价格和近期合约持续大跌的情况下,该合约在持续震荡,多方阵营在4000元/千斤一线顽强抵抗,随着现货蛋价的持续下跌,该合约价格升水不断扩大,至6月10日,JD2009价格相对主产区现货价格升水已超过1800元/千斤。超高的升水令JD2009合约成为空头资金的狙击目标,所谓4000元/千斤的强支撑也抵不过期现之间的“万有引力”。6月11日一根超长的阴线把4000元/千斤的支撑位给击溃了,JD2009合约从6月11日到6月17日连续拉出5根阴线,JD2009合约从4000元/千斤以上的高位崩跌至3700元/千斤附近。

二、 市场成因分析

1、供给量大是基础

在2019年11月之前的时间里,国内鸡蛋价格持续保持高位,尤其是2019年中秋节后的10月份,全国鸡蛋价格涨势加速,其价格一度创出了近十年来的新高,同时期,淘汰鸡蛋价格更是追随生猪价格一路飚升、屡创天价。那个时期,国内蛋鸡养殖业呈现出过去十多年未有的大盈利局面。

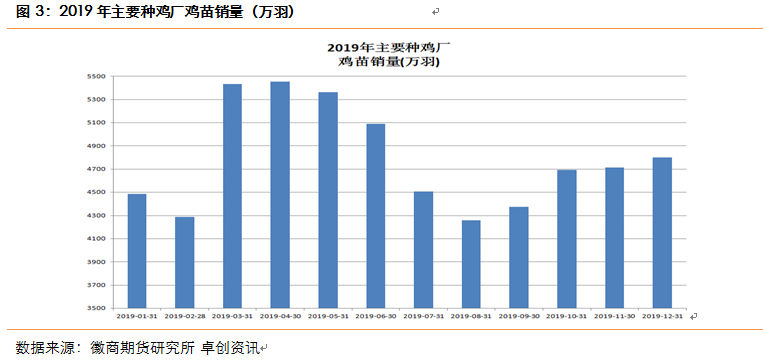

大幅盈利激发各地蛋鸡养殖户育雏扩栏的积极性,由卓创资讯公司监测(下同)统计,国内主要18家种鸡厂在2019年全年总共销售了57458万羽蛋鸡苗,与上年销售量48752万羽相比,年度销售量增长了17.86%,为历年最高销售量。其中,2019年3月-6月间连续4个月鸡苗月度销售量处于历史最高水平。

鸡苗销量高,就会带动后期蛋鸡存栏量增加。数据显示,自2019年7月到2020年4月间,国内蛋鸡存栏量环比连续10个月增加,蛋鸡存栏量由2019年7月的12.191亿只一路增加到2020年4月的13.7亿只,这是近十多年来的最高水平。相比之下,2019年4月末的存栏量是12.067亿只,同比增长幅度为13.53%。截至5月末,蛋鸡存栏量是13.566亿只,环比略降1340万只。按照鸡龄4-5个月开产、6-9个月达到产蛋高峰期算,养殖户在2019年第二和第三季度间补的鸡苗,在2020年上半年这段时间里正值蛋鸡处于一生中产蛋率最高时期。这是现阶段蛋鸡存栏量居高不下的主要原因,蛋鸡存栏量处于历史高位是今年以来全国鸡蛋价格持续走低的原因。

2、“突发公共卫生事件”打乱了市场节奏

1月下旬,当各地禽蛋市场进入春节假期休市时期,湖北武汉暴发了新冠病毒疫情,全国疫情形势骤然严峻,各、省、市自治区随即把“突发公共卫生事件应级响应”提升至最高级别。一时间,省际间交通道路严格管控,多地出现限行、封村、封路现象,全国蛋业物流迅即进入暂停状态。受此影响,多家种鸡厂因出壳的鸡苗无法出货被迫毁苗,各地养殖户育雏补苗计划被迫延后,全国蛋鸡养殖业的育雏补苗出现阶段性断档。同时期,养殖户无法淘汰老鸡,大量计划淘汰的老鸡被迫换羽,蛋鸡存栏量居高不下。“突发公共卫生事件”打乱了市场节奏。

三、供给因素分析

1、产区可淘汰鸡数量不足

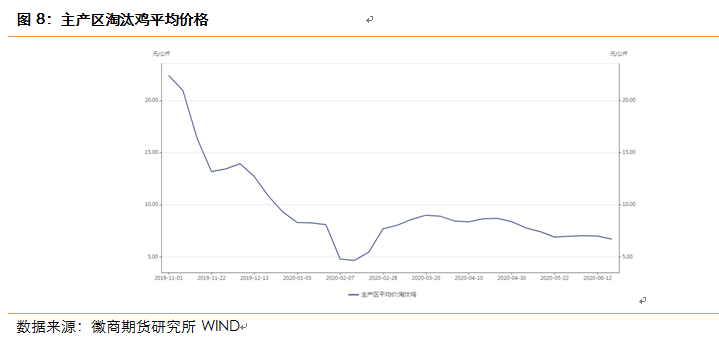

近期淘鸡量很少。据统计,主产区待淘老鸡占比在5月末是10.36%,4月末和3月末的占比分别是10.97%和11.3%,环比降幅5月是0.61%,4月是0.33%,显然,5月淘鸡量比4月提高了不少。

截至6月19日当周,主产区周度淘汰鸡数量是2200万只,较前一周增加了102万只,端午节消费市场淘汰鸡的需求推动了老鸡的淘汰。截至5月22日,淘汰鸡周度出栏量曾达到2480万只,为农历春节后以来的最高周度淘汰量。从历史数据看,即便2480万只的淘汰量与往年相比,还是处于较低水平。今年以来,产区老鸡淘汰量较往年明显偏少。

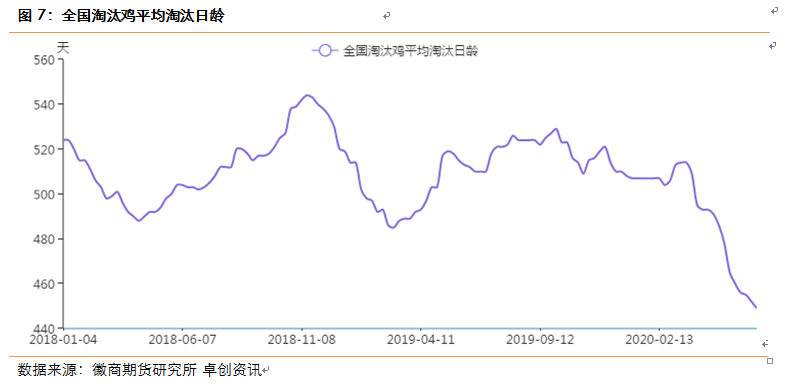

从产区淘汰鸡的平均日龄看,3月26日是509天,4月30日是480天,到了6月18日已降到了449天。近两个月淘汰鸡平均淘汰日龄快速下降。

由主产区淘鸡进度可以看出,随着淘鸡日龄的下降,淘鸡数量也在明显减少。之所以会造成这样的情况,主要原因是蛋鸡日龄越低产蛋率就越高。一般来讲,450天以下的蛋鸡正值产蛋高峰时期,养殖户不到万不得已是舍不得把老鸡淘掉的。目前淘汰鸡平均淘汰日龄已经低于450天,这对于养殖户来讲,淘鸡意愿是比较低的,除非经营资金链出现困难。导致养殖户减少淘鸡还有一个原因,就是2019年是蛋鸡养殖业的大盈利时期,在这段时间里,各养殖户都赚了不少钱,养殖户们的抗风险能力大为增强。面对当前持续走低的淘汰鸡价格,养殖户们多表现出惜售情绪。截至6月19日主产区淘汰鸡平均价格为6.7元/公斤。

在淘汰鸡产业下游方面,现阶段屠宰企业开工率不高,农贸市场活禽交易未见起色,下游市消化速度缓慢,采购量提不上来,各产区淘汰鸡出栏量普遍不足。在现阶段蛋鸡存栏量处于历史高位的情况下,淘汰鸡出栏量不高就不能有效降低蛋鸡的存栏量,市场的供给压力也难以减轻。

2、下半年新开产小码蛋减少

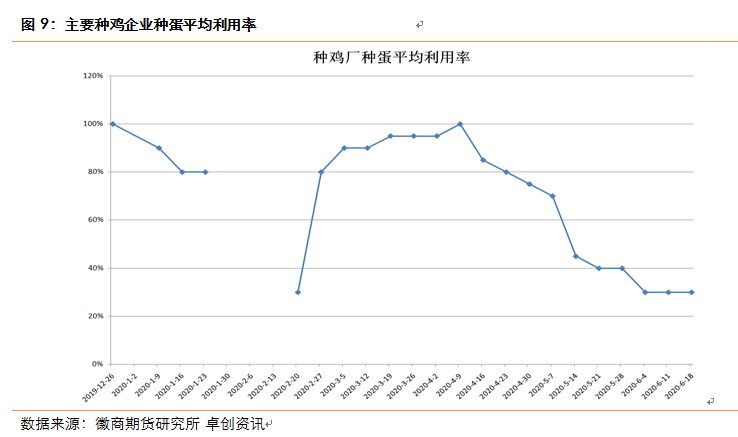

从主要种鸡企业种蛋平均利用率周度统计数字看,在2020年2月,因突发疫情原因,2月上旬和中旬没有统计数字,那个时候种鸡企业订单寥寥,企业随订随孵,截至2月20日当周,种蛋平均利用率仅为30%,这与春节前相比已是大相径庭。此后3月到4月上旬之前,种鸡企业种蛋利用率回升可以看成是行业补偿性增加,4月中旬到6月中旬,种鸡企业种蛋利用率连续保持下降态势。在6月份的前三周的时间里,种鸡企业种蛋利用率连续三周维持在30%的水平。种蛋利用率低说明养殖户对后市场信心不足,采取减少育雏补苗措施。

据对全国主要种鸡厂销售鸡苗统计:2019年12月4800万羽,2020年1月4483万羽,2月2547万羽,3月4659万羽,4月4706万羽,5月3016万羽。今年2月份各地因疫情原因导致养殖户补苗出现阶段性断档现象,销售鸡苗数量陡降,3、4月份鸡苗销量增长,5月鸡苗销售再度大降则是因为鸡蛋价格太低,行业经营陷入亏损窘境,养殖户们被迫减少补苗措施所致。6月份各地蛋价维持弱势,多地蛋价创出年内新低,7-8月份因天气炎热,不利于雏鸡生长,这段时间是养殖户们育雏补苗的季节性淡季。可以预计, 6-8月份育雏补苗量还是会处于相对较低水平。

5-8月间蛋鸡养殖企业育雏补苗量的减少将会使得后期新开产蛋鸡量出现下降。按照鸡苗从出壳到开产需要4-5个月生长期算,2月补苗量下降,会导致7月后新开产蛋鸡减少,5-8月间育雏补苗处于较低水平影响到9月-12月新产开小码蛋的下降。

3、盛夏初秋时节蛋价会走季节性强势

夏天蛋鸡会进入“歇伏期”,产蛋量会明显减少。鸡是没有汗腺的动物,在炎热夏季,由于体内温度难以散发,蛋鸡的采食量会明显减少,从而造成产蛋率下降(一般来讲,与正常温度环境下相比,产蛋率会下降10%-15%左右),而生产出鸡蛋的蛋重也会明显偏低,这就是我们通常说的,蛋鸡在高温环境下会进入“歇伏期”。

中秋假期是食用淘汰鸡需求的高峰时期,在每年的中秋节之前的一个多月的时间里,养殖户会大量地淘汰老鸡,这个季节也是蛋鸡养殖业淘汰老鸡的高峰时期。老鸡被淘汰了蛋鸡的总存栏量就降下来了。

三、需求因素分析

在需求因素方面,总体来讲鸡蛋的消费是呈刚性增长的,在此前提下,每年的中秋节日消费是鸡蛋年度消费波动最大的时期,也就是消费相对最旺的时期。今年的中秋节与国庆节同日,可以预期,今年鸡蛋消费仍将会保持兴旺态势。一般来讲,食品企业会在中秋节前一到两个月就开始为中秋节市场供给采购鸡蛋原料,商超及居民对鸡蛋消费会在中秋节前一个月左右的时间里开始显著提升。

四、市场观点

由于夏季蛋鸡会处于“歇伏期”而产蛋率下降,同时期,蛋鸡存栏量会因老鸡淘汰量的提升而减少,今年同时期,市场还会受到新开产小码蛋减少影响,这些供给因素与中秋节消费季节性高峰相叠加,预计2020年8-9月间鸡蛋的现货价格和期货价格均会呈现相对强势,JD2009重新站上4000元/千斤可能性较大。5-8月育雏补苗的下降会拖累9-12月在产蛋鸡存栏量,减轻鸡蛋的产出压力。预计,2020年第四季鸡蛋现货价格波动重心会较2020年上半年显著上移,反映在期货市场,JD2010-JD2012合约价格波动区间也会相应上移。

【免责申明】报告或课件版免责申明本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍