刘娇 徽商期货能化分析师

从业资格号:F3042103

投资咨询资格号:Z0015203

制作日期:2020年6月

摘要:

1、上半年“新冠”病毒席卷全球,加之以沙特为首的“价格战”背景下,市场恐慌情绪骤然而起,国际油价大幅“跳水”,甚至刷新历史低位,出现“负油价”的情况;然而,随着OPEC+等产油国的减产达成,进入4月底国际油价筑底反弹,预计进入下半年,国际油价将处于逐渐修复状态。

2、沥青市场,单边行情跟随国际油价走势,下半年国际油价表现震荡上扬局势,沥青加工成本将会随之增加,价格会逐渐呈现修复状态,回归3000元/吨甚至以上的正常水平。

3、高成本情况下,预计炼厂为保证加工利润,可能坚挺价格,2020年炼厂加工可能保证全年盈利状态,空利润策略盈利节点可能在年底。

4、俄罗斯石油的制裁,导致马瑞原油断供,不过,地方炼厂已寻找替代原料,预计对全年产量影响在5%左右。

5、约有300万吨左右的高价库存“躺尸”社会库,成本在2500-2800元/吨上下,这可能一定程度上限制现货价格上涨幅度。

6、受疫情影响,部分工程工期后移,上半年贸易商出货量缩减,部分刚性需求可能后移至2021年。

一、沥青与国际油价

(一)沥青与国际油价

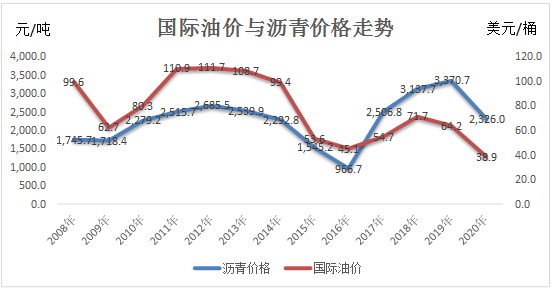

2020年1-6月,国际油价出现明显的“V”型反转趋势,1-4月国际油价直线下挫,甚至创造了历史,国际原油期货上市以来首度出现负值;进入4月底价格触底反弹,30个交易日的时间,布伦特油价从20美元/桶,翻倍至40美元/桶的水平,油价半年内走出了世纪行情。

沥青作为原油的直接下游产品,亦不能独善其身,但也有所不同。其一,在上半年原油价格直线下挫的大背景下,沥青跟随趋势瀑布式下跌,价格从年初的3500元/吨左右,拦腰跌至1758元/吨的低价。

其二,虽同是下跌行情,但沥青跌幅整体小于国际油价,主要由于国内“十三五规划”末年,大基建预期托底,支撑在此次历史性下跌的行情中,沥青价格表现相对强于国际油价。

预计进入下半年,国际油价将呈现震荡上扬局势。

一方面,虽然市场尚未完全脱离困境。在许多国家,第一波疫情仍在加速蔓延,一些国家不得不采取严厉措施,以避免第二波疫情蔓延。

不过,由于人们选择开车,避免乘坐公共交通工具,汽油价格正在引领经济反弹。自疫情爆发以来,美国批发市场上的汽油即时交付价格首次高于远期合约,显示出需求强劲。

荷兰皇家壳牌石油公司前市场分析主管米德格利(Chris Midgley)称:“我们认为汽油价格将呈V型复苏。”然而,柴油这种燃料与商业周期联系更为紧密,因为它为工业和货运提供动力,但随着全球经济陷入衰退,柴油表现却落后了。对航空燃油的需求几乎和疫情危机高峰时期一样低迷。

另一方面,OPEC+以及美国等主要产油国力挺油价。伊拉克和哈萨克斯坦计划进一步减产以弥补5月未完全遵守减产的做法支撑了油市。该承诺是在OPEC+的联合部长级监督委员会(JMMC)会议上做出的。

OANDA资深市场分析师Jeffrey Halley表示,价格走势表明在这些水准上表现强健,目前油市无视于其他资产类别普遍流传的疑虑,意味着油价是受到实货买盘的支撑,这是好事,因这暗示全球实货需求正在回升,同时暗示经济成长。

布伦特原油价格系统周四进入逆价差,为3月初以来首见,周五8月合约价格较9月合约高出0.09美元。

俄罗斯能源部长诺瓦克表示,我们可能会在年底前看到原油市场的平衡,可能在1-2个月内看到全球原油的供需平衡。OPEC+没有讨论8月的计划。石油市场仍远未实现可持续复苏。原油库存可能会在年底或者明年年中降至5年均值的水平。

诺瓦克指出,OPEC国家5月的减产执行率为87%。所有的OPEC国家都确认,计划100%执行减产协议,将对5月未执行的部分进行补偿。几个国家减产较配额低130万桶/日。当前40美元/桶左右的油价反应了客观情况。

机构测算显示,5月俄罗斯炼油厂将汽油产量降至247.7万吨,为15年新低。5月俄罗斯炼油厂将初级石油加工量降至2100万吨,为近7年低位。

二、沥青期货市场分析

(一)沥青月间差分析

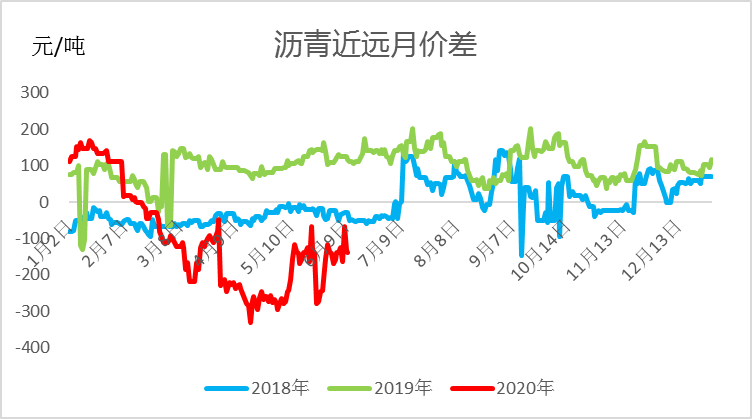

在价格大幅波动情况下,沥青近远月价差波动剧烈,走出了沥青期货上市以来最大的近远月价差结构;最高价差超过300元/吨,进入5、6月份呈现逐渐回归趋势。

主要由于临近交割月期货价格向现货市场回归,在现货市场5月和6月连续上涨,累计涨幅在400元/吨,约占商品总价值的18%,支撑06合约价格较为坚挺,涨幅大于12合约。

2020年1-6月,沥青近远月平均价差在112元/吨,同比缩窄44元/吨。

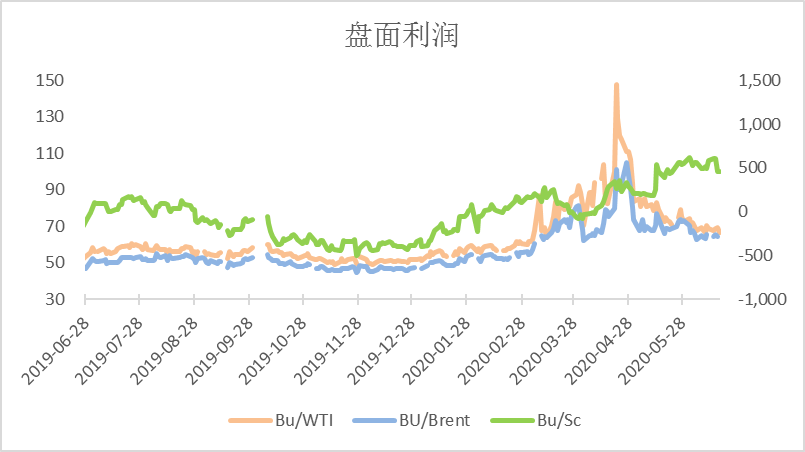

(二)盘面利润分析

上半年,在国际油价大跌背景下,沥青受国内基建预期支撑,价格走势明显强于原油,导致盘面利润连续走高。

预计进入下半年沥青基本面走势可能不及预期,盘面利润会呈现逐渐收缩局势。

其一,高利润下激发炼厂生产热情,沥青供应量表现增加趋势;其二,部分需求位移至2021年,据了解,受疫情影响,道路修建工期整体后移,预计部分道路摊铺可能会移至2021年完成,这将使得部分沥青需求同步转移至明年;其三,近300万吨社会库存尚未释放,限制了现货价格进一步上涨的空间。

(三)期现基差分析

2020年1-6月,沥青市场期现基差(现货-期货)一直存在操作空间,尤其是山东市场。从数据来看,山东市场平均基差在-114元/吨(现货-期货),华东期现平均基差在-11元/吨。

分月份来看,进入2月底,国际油价开始呈现下跌趋势,沥青现货价格在高产量刺激下连续下挫,导致期现基差空间拉大,进入4月中旬,山东期现基差达-400元/吨,近两年内的最高位水平。

预计进入下半年,期现基差将呈现逐渐回归趋势,不过,12月份是沥青现货市场需求淡季,注意现货市场风险。

三.沥青现货市场分析

(一)供需分析

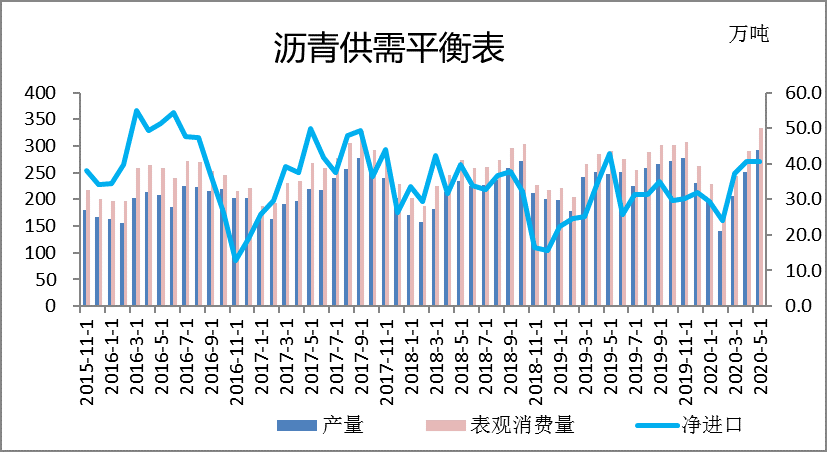

2020年上半年,中国沥青表观消费量在1850万吨,同比增加300万吨或19%。主要由于价格连续下挫,终端囤货意愿较强,支撑上半年表观消费量明显增加。

在3月和4月份,沥青价格急速下挫,现货成交价格一度跌至1800元/吨上下,是近五年以来的低位水平,刺激终端用户囤货热情。据了解,在此次下跌过程中,大部分终端用户均已囤货,终端库存率达到70%以上,成为上半年支撑炼厂出货的主要驱动力。

不过,由于“新冠”疫情影响,一定程度上也打压了上半年的刚性需求。2020年1月新冠疫情开始蔓延,进入2月份全国爆发,各地实行封锁状态,沥青需求一度进入冰点,使得终端整个工期顺延,刚性需求延后。

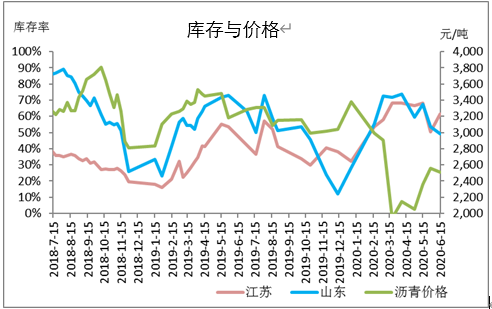

(二)库存、开工、利润及价格分析

2020年1-6月,沥青社会库存率与价格呈明显的负相关关系,呈现库存累加价格下行的趋势。

一方面,国际油价大跌,沥青作为其直接下游产品价格连续下跌;另一方面,在价格连续下跌情况下,近300万吨的社会库存成为了市场上的高价货,贸易商不愿降价甩卖,业内称之为“僵尸库存”。

据了解,山东社会库平均成本在2500-2600元/吨,华东库平均成本在2600-2700元/吨上下。

截止6月19日,山东现货主流成交在2350-2400元/吨,华东主流成交价格在2400-2500元/吨,尚未到社会库存的平均成本线。

预计进入下半年,原油趋势向好,沥青价格会跟随原油表现上行。截止6月22日,华东市场主流成交价格在2550元/吨,炼厂库存低位,贸易商依然有拿货热情。华东某贸易商表示:“前期我们有超卖的货,价格在2800(元/吨)的都有,现在需要补货,这个价格也可以接受。”

此外,面对可能释放的近300万吨社会库存,市场人士表示:“这批社会库存迟早要释放的,今年整体工程后移,下半年需求应该不多,对市场冲击不会有想象中那么大。”

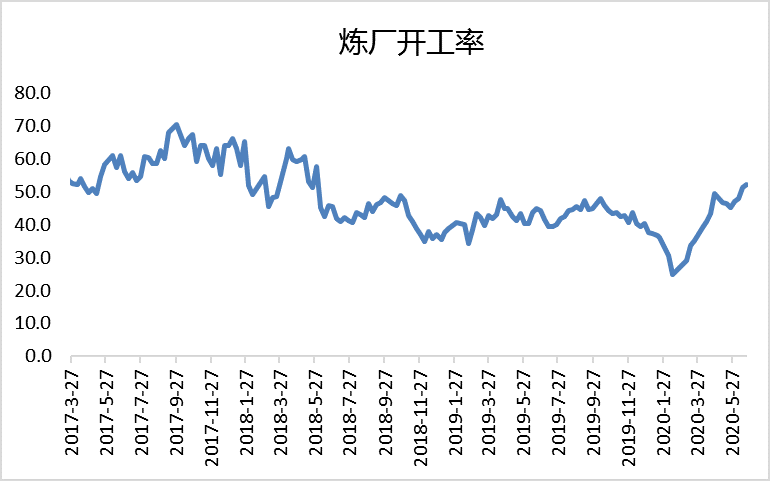

2020年1-6月,受新冠疫情影响,炼厂开工率跌至历史低位,随着疫情的恢复,中国炼厂开工率“触底反弹”,呈现连续拉涨局势。

截止6月19日,中国炼厂平均开工率已反弹至52.2%,高于2019年全年平均开工率近10个百分点。其中,山东、华北和华南地区炼厂开工率相对较高,华东地区开工率表现最低。

主要由于在低油价背景下,炼厂加工利润丰厚,刺激炼厂开工热情。开工率主要增长点在山东地区,代表炼厂有:中化弘润、东明石化、山东金诚和山东汇丰石化,带动产量奕表现增加趋势。

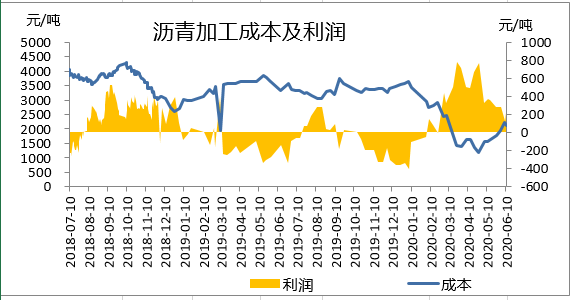

2020年1-6月,中国炼厂加工沥青平均利润在346元/吨,是近10年利润最高水平,高于2015年同期水平。主要由于成本下降幅度大于产品,驱动利润加速增长。

成本方面:上半年国际油价大幅跳水,沥青平均加工成本在2113元/吨,低于近两年平均成本1375元/吨或40%。

目前,市场用量最大的还是以马瑞原油为主,2020年上半年,马瑞原油平均贴水在-1美元/桶,同比降低115%,主要由于国际油价大幅下行,马瑞原油贴水价格随即下行。

马瑞原油事件演变在2019年表现比较明显,成为影响市场的不定时炸弹。山东部分炼厂为了防患于未然,开始寻求其他可替代原料。2020年俄罗斯石油旗下的贸易公司受到制裁,5月20日后没有来自委内瑞拉的马瑞原油流向中国市场。不过,大部分地方炼厂已寻找替代原料,据了解,新原料的沥青出率可能低于马瑞原油,预计对中沥青全年产量影响在5%左右。

目前炼厂采用的原油有:巴士拉重、冷湖、卡斯蒂利亚等进口量有所增加,多以混合掺炼生产,沥青整体出率在45%-50%左右,低于马瑞原油出率。

产品方面,相对于原油来说,沥青价格跌幅有限。2020年1-6月山东沥青主流成交价格在2350元/吨,同比下跌887元/吨或27%。

主要由于一方“大基建”背景下,市场看好沥青需求;另一方面,沥青社会库存虽然表现高位,但多为高价库存,贸易商不愿降价甩货,导致社会库存高位,而炼厂库存低位,支撑炼厂坚挺现货价格。

四、总结:

进入下半年国际油价可能表现震荡上扬趋势,沥青作为原油直接下游产品,其 价格跟随原油波动。从单边行情来看,长期趋势看多,沥青价格可能会重新回归市场价位。从套利机会来看,建议做空沥青盘面利润,主要由于当期盘面利润表现高位,此外,进入冬储季节沥青需求进入淡季,其市场基本面可能弱于原油。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍