尉秀 徽商期货玉米/生猪分析师

从业资格号: F0300124

投资咨询证号:Z0011345

成文日期:6月22日

摘要

2020年一季度,玉米现货与期货价格均于底部企稳反弹;二季度,玉米现货价格延续涨势,期价亦稳步上涨。

猪料需求虽逐步向好,但目前恢复较慢,需求端不利高价玉米向下传导,难以支撑行情再大幅走高。需求端深加工陷入亏损,开机率较低,随着气温回升,淀粉糖需求预计回暖,但在全球新冠疫情影响下,工业需求端表现总体偏弱,本年度消费增长空间或有限。前4轮拍卖成交率均高,且第4轮拍卖溢价再创新高,但玉米临储拍卖规则的利空,叠加拍卖粮会陆续出库,粮源多渠道流入市场;中储粮网的一次性储备玉米竞价销售也在进行着,阶段性供应压力加大;另外,配合进口传闻炒作因素,冲击玉米市场,我们认为短期玉米期价或将陷入震荡调整局势。

本年度政策拍卖粮主要是2015年陈化粮,截止目前新粮可流通货源减少,而临储粮流向深加工,优质玉米粮源结构仍显紧缺,且我国玉米去库存效果明显,库存消费比创近7年新低,以及在产不足需的背景下,生猪养殖逐步向好,基本面仍给予市场有力支撑,我们维持中长期上涨趋势不变观点。

一、期现货市场行情回顾

2020年一季度,玉米现货与期货价格均于底部企稳反弹;二季度,玉米现货价格延续涨势,期价亦稳步上涨。受五一小长假、拍卖及进口传闻等多种因素影响,DCE玉米期价在5月初连续多日回调;受临储玉米开拍、高成交高溢价的临拍结果重燃市场热情等影响,回调之后期价强势上涨,并于6月18日期价冲高回落,盘面的恐高情绪已有体现,出现多头快速减仓。

图1:国内玉米现货价走势

数据来源:徽商期货研究所 天下粮仓 文华财经

图2:玉米指数合约k线走势图

数据来源:徽商期货研究所 天下粮仓 文华财经

二、供给及影响因素分析

1.玉米供给情况分析

我国玉米产不足需预期仍存。在玉米种植方面,自2016年开始实施市场化补贴流通新机制,以黑龙江省为例看,玉米的生产者补贴方案逐年下降。根据国家统计局数据,玉米的种植面积从2016年开始逐年下降,2016年的种植面积为66266.415万亩,2017、2018、2019年分别为63598.5万亩、63195.075万亩、61926.00万亩,2016年的种植面积较2019年降幅达7.5%。玉米总产量从2016年到2018年连续三年下滑,分别为26361.31万吨、25907.07万吨、25717.39万吨;2019年的总产量为26077万吨,较2018年涨幅1.40%;不难发现,2019年总产量的上涨得益于单位面积产量的提升。根据天下粮仓数据,自2016/2017年度开始,我国玉米年度产量均小于年度国内玉米需求量。2020年玉米政策从“调减”转向“稳产”进一步印证供需缺口。

玉米去库存效果显著。玉米期末库存从2016/2017年度开始,逐年下滑,从2016/2017年度(预估值)为17959.45万吨, 2019/2020年度(5月预估值)为3689.05万吨,累计下滑14270.45万吨,降幅79.46%。

库存消费比创近7年新低。库存消费比逐年下滑,从2015/2016年度的104.56%,下降到2019/2020年度的13.74%(预估),创至近些年新低。

图3:中国玉米供需平衡表(2020年5月)

数据来源:徽商期货研究所 天下粮仓

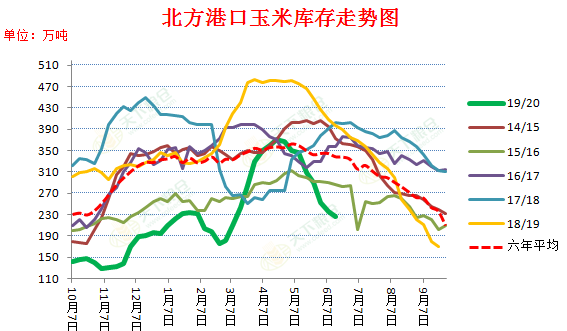

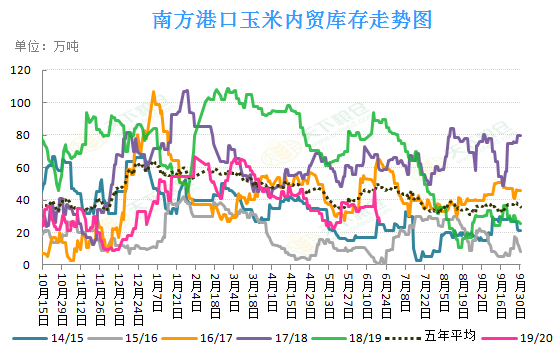

2.港口库存

南北方港口库存双双下降。截至6月12日,北方港口(辽宁四港口)总库存225.9万吨,周环比降幅5.52%,年同比降幅43.20%

截至6月19日,南方港口内贸+外贸库存总量为58.8万吨,较上周库存下滑28.03%,较去年同期库存下滑-54.38%。其中内贸库存为26.5万吨,较上周库存下滑42.64%,较去年同期库存下滑-69.89%,降幅明显。

图4:玉米北方港口库存

数据来源:徽商期货研究所 天下粮仓

图5:玉米南方港口库存

数据来源:徽商期货研究所 天下粮仓

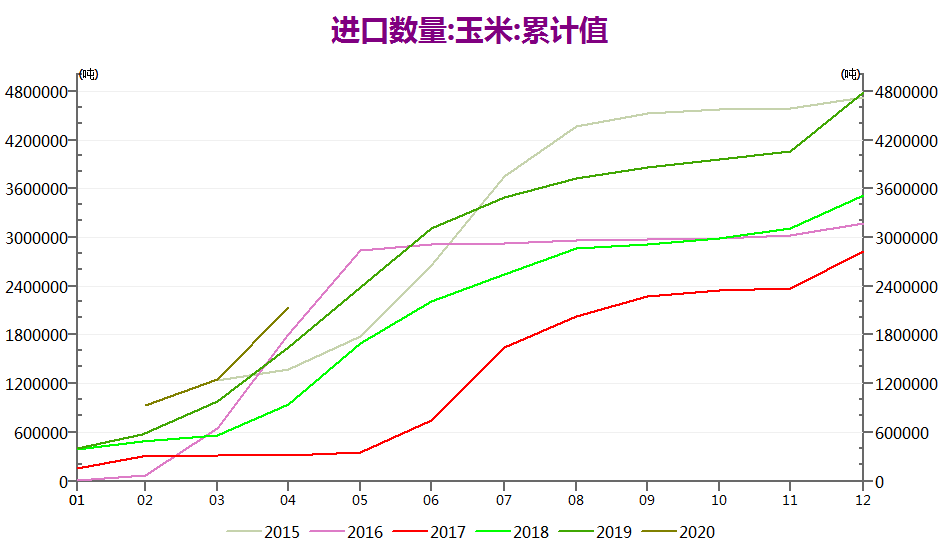

3.玉米进口

玉米月度进口环比增幅明显,年度累计进口较往年明显偏高。从月度进口量来看,4月份中国玉米进口量886980.35吨,较3月份的318481.79吨增加568498.56吨,环比增幅178.50%;较2019年4月份的663664.57吨增加223315.78吨,同比增幅33.65%。分国别来看,我国玉米进口主要来自乌克兰。4月份从乌克兰进口864041.18吨,较2019年4月份的656210.63吨增加207830.55吨,同比增幅31.67%,占总进口量的97.41%;其次,从俄罗斯联邦进口22804.96吨,较2019年4月份的6777吨增加16027.96吨,同比增幅236.51%,但仅占进口量的2.57%;从秘鲁进口126.88吨,从德国进口3.99吨。

图6:我国玉米月度进口量

图7:我国玉米累计进口量

数据来源:徽商期货研究所 天下粮仓 WIND

从累计进口量来看,对比最近六年的进口量,2020年的3月和4月处于同期最高值,2020年1-4月份我国玉米累计进口量为2137750.36吨,较2019年同比增幅29.88%。

近期我国玉米进口增储传言再次被提及。消息称,夏威夷会议后,中国政府在考虑向国有进口商额外发放500万吨玉米进口配额,额外配额大概率进入国储,而非直接流入商业市场,带来利空气氛。

4.临储玉米拍卖

截至6月18日,2020年的临储玉米拍卖已经进行了4轮,拍卖是时间分别为5月28日、6月4日、6月11日、6月18日。

从成交情况来看,市场参与积极性持续火爆,除第3轮成交率为99.89%外(其中东三省均以100%成交率收尾,内蒙古自治区的成交率为99.53%),其余均是100%。

图8:6月18日(第四周)国家临时存储玉米交易结果

数据来源:徽商期货研究所 国家粮食交易中心

从溢价来看,黑龙江2015年四等玉米溢价最高,前4轮溢价分别为196.33元/吨、212.8元/吨、212.09元/吨、301.73元/吨,溢价节节攀升。对比来看,第4轮溢价较前三轮拍卖大涨。其中,黑龙江第4轮溢价,较首轮增加120.08元/吨;吉林较首轮增加144.86元/吨;辽宁较首轮增加79.88元/吨;蒙南较首轮增加122.4元/吨,蒙北较首轮增加1.89元/吨。

图9:每周拍卖溢价情况(单位:元/吨)

数据来源:徽商期货研究所 天下粮仓

临储拍卖是市场情绪的晴雨表,也是助推器,高成交率和高溢价提振市场信心,看涨情绪较浓,支撑盘面表现。目前,贸易商拍卖的粮大部分还没有出库,仅部分深加工着急用粮的稳步出库,但回运速度并不快,保守估计前三轮拍的粮出库率大概在10%-15%,现货市场仍处于供应偏紧状态;加之港口库存下降,也支持粮价高位运行。

第4轮临储拍卖后,6月22日晚,国家粮食交易中心公告,临储玉米拍卖交易规则有所改动,保证金由之前的110元/吨上调至220元/吨,付款期(2000吨以下)由之前的30天改为20天,2000吨以上由45天改为20天,出库期无变化,仍是75天。另外,叠加拍卖粮会陆续出库,粮源多渠道流入市场;且在国家粮食交易中心每周投拍约400万吨临储玉米的同时,中储粮网的一次性储备玉米竞价销售也在进行着,且中储粮部分轮换玉米的投放竞拍公告也不时的发布,供应压力叠加,玉米期价或有回调压力,后期继续关注拍卖及政策粮出库情况。

三、需求及影响因素分析

玉米需求构成:主要体现在饲料和工业消费,总占比在玉米总消费量的90%以上,其中饲料需求约65%。饲料消费需求中,猪饲料消费占比约50%,禽类消费占比约40%,牛羊兔子类占比约10%。食用、种用消费及损耗比较稳定,且占比较小,总占比在9%左右。以下对饲料需求和工业需求进行分析。

1.饲料需求

自2018年8月份非洲猪瘟疫情在东北最先出现,2月份开始,逐步往南方进行蔓延,特别到了2019年5月份,两广地区遭受大面积重挫,之后再返到云贵川渝地区,疫情全国性扩散蔓延形势严峻,生猪及能繁母猪存栏大幅下降,生猪养殖市场中、小散户加速淘汰。据国家统计局统计数据显示,2019年受“非洲猪瘟”影响,我国生猪出栏量和猪肉产量均同比下降,生猪出栏量为5.44亿头,猪肉产量为4255万吨。

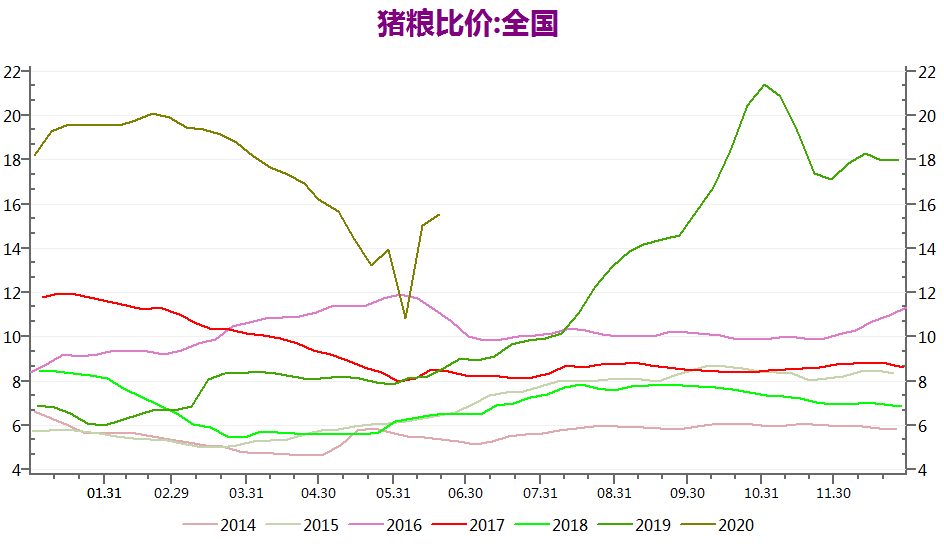

2020年上半年,猪粮比价和猪料比价持续下滑。截至2020年6月19日,猪粮比价为15.55,较2019年底的18.03下滑2.48,降幅13.75%;猪料比价为11.64,较2019年底的12.76下滑1.12,降幅8.78%。

图10:猪粮比价

数据来源:徽商期货研究所 WIND

图11:猪料比价

数据来源:徽商期货研究所 WIND

2020年新春伊始,国内猪肉价格有所松动,并连续14周下跌,但从5月中旬开始再次回升。截至6月19日,猪肉平均价格为44.59元/公斤,较5月底的37.69元/公斤上涨6.9元/公斤,涨幅18.31%;较1月底的48.27元/公斤下降3.68元/公斤,降幅7.62%;较去年同期的21.69元/公斤上涨了22.90元/公斤,同比涨幅105.58%。

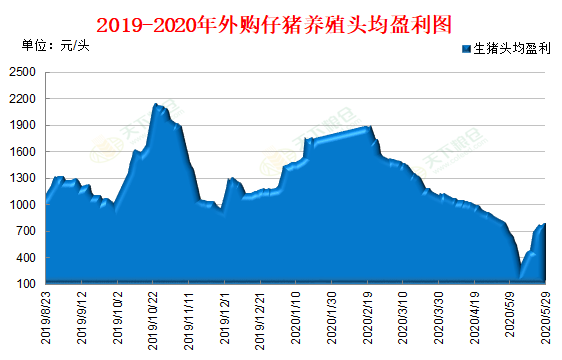

由于生猪价格的下跌,2020年上半年外购仔猪育肥利润总体呈下滑趋势。根据天下粮仓数据,全国外购仔猪育肥头均盈利水平从4月末的867.69元/头,减少至789.84元/头,环比跌幅8.97%,较去年同期的盈利水平增加2283.08%。

图12:白条猪肉价格

数据来源:徽商期货研究所 天下粮仓 农业部 WIND

图13:外购仔猪养殖利润

数据来源:徽商期货研究所 天下粮仓 农业部 WIND

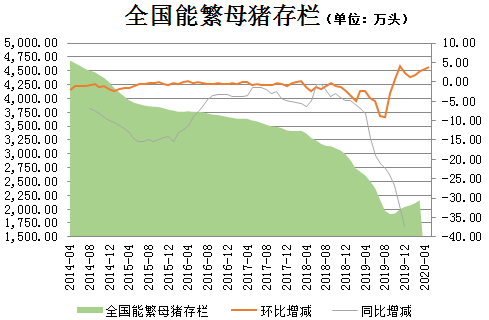

玉米饲料需求逐步向好。受高养殖利润的推动,加上近来国家对生猪养殖的大力扶持,在养殖行业恢复的大背景下,对未来生猪生产的恢复成为市场共识。根据农业部公布数据,2020年5月全国能繁母猪存栏环比增加3.9%,已连续8月回升。据农业部农村部规划,力争在2020年底,我国生猪生产恢复到常年80%左右,2021年恢复正常。

图14:全国能繁母猪存栏

数据来源:徽商期货研究所 农业部 WIND

2.工业需求

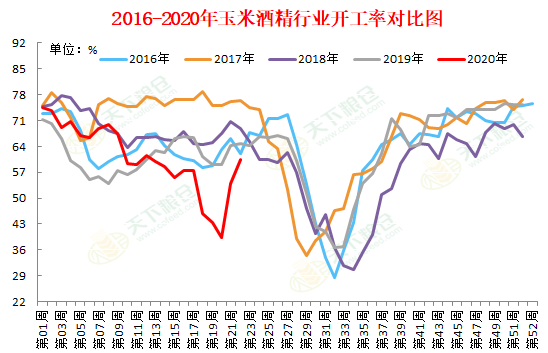

深加工企业因加工亏损、原料供应不足,部分企业减产甚至停产,导致近期深加工开机率维持较低位置。根据天下粮仓对东北、山东、河北等地区的82家淀粉企业进行抽样调查,初步预估5月份国内玉米淀粉行业月度开机率为66.01%;较4月69.91%降3.9个百分点,去年同期开工率72.33%降6.32个百分点。根据天下粮仓对山东、河南、河北、吉林、黑龙江、等地区的43家玉米酒精企业进行抽样调查,5月国内43家玉米酒精企业月度行业开工率约52.95%,较4月57%回落4.34个百分点;对同口径28家玉米酒精企业进行抽样调查,月度行业开工率约49.52%,较上月54.77%回落5.25个百分点。

图15:玉米淀粉行业开工率

数据来源:徽商期货研究所 天下粮仓

图16:玉米酒精行业开工率

数据来源:徽商期货研究所 天下粮仓

随着入夏气温回升,淀粉糖需求预计回暖,预计下游拿货意愿增强,库存有望下降,但在全球新冠疫情影响下,工业需求端表现总体偏弱,预计本年度消费增长空间有限。

四、2020年下半年玉米观点

猪料需求虽逐步向好,但目前恢复较慢,需求端不利高价玉米向下传导,难以支撑行情再大幅走高。需求端玉米淀粉及酒精深加工陷入亏损,开机率较低,随着气温升高,淀粉糖需求预计回暖,但在全球新冠疫情影响下,工业需求端表现总体偏弱,预计本年度消费增长空间有限。虽然前4轮拍卖成交率均高,且第4轮拍卖溢价再创新高,但玉米临储拍卖规则的利空,叠加拍卖粮会陆续出库,粮源多渠道流入市场;中储粮网的一次性储备玉米竞价销售也在进行着,阶段性供应压力加大;另外,配合进口传闻炒作因素,冲击玉米市场,我们认为短期玉米期价或将陷入震荡调整局势。

中长期来看,本年度政策拍卖粮主要是2015年陈化粮,截止目前新粮可流通货源减少,而临储粮流向深加工,优质玉米粮源结构仍显紧缺,且我国玉米去库存效果明显,库存消费比创近7年新低,以及在产不足需的背景下,生猪养殖逐步向好,基本面仍给予市场有力支撑,我们维持中长期上涨趋势不变观点。

风险点:临储拍卖成交情况、一次性储备粮等政策粮投放政策、进口消息政策、玉米生长天气影响等。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍