刘娇 徽商期货能化分析师 从业资格号:F3042103 投资咨询资格号:Z0015203 制作日期:2020.05.19

摘要:目前,前期因疫情影响停工的矿山恢复仍有限,供应端仍存支撑。国内方面,根据企业排产计划,赤峰中色,兴安铜锌、白银有色以及南丹吉朗等冶炼厂进行检修,精炼锌供应压力相较前期有所减弱。需求端,中国4月份的统计数据显示,消费、投资和生产均有改善,下游镀锌企业在基建板块的带动下生产相对理想,不过压铸锌合金、氧化锌以及电池行业受制于外需拖累,仍然表现疲态。

一、 供需及其影响因素分析

1、 宏观因素

目前,新冠疫情可能二次爆发以及中美关系反复增加市场担忧情绪。美联储明确否定了使用负利率政策的可能性,美元强势回归100点以上,使得基本金属承压回落。

国内公布的4月CPI与PPI数据不及预期,且PPI同比下滑幅度较大,拖累基本金属表现。不过,4月国民经济数据运行继续改善,主要指标呈现积极变化。全国规模以上工业增加值同比增长3.9%,3月份为下降1.1%,社会消费品零售总额28178亿元,同比下降7.5%,降幅比上月收窄8.3个百分点。1-4月份,全国固定资产投资(不含农户)136824亿元,同比下降10.3%,降幅比1-3月份收窄5.8个百分点。1-4月份,全国房地产开发投资33103亿元,同比下降3.3%,降幅比1-3月份收窄4.4个百分点。2020年4月CPI同比上涨3.3%,PPI 同比下降3.1%。市场悲观情绪缓和,有色金属走势得以修复。

2、供应

国内方面,二季度以来国内矿山生产环比小幅恢复,主要为内蒙古、甘肃、新疆等北方地区,随着气温回升,开工逐渐回归,但同比来看,仍处于较低水平,矿山开工的恢复进度尚有限。一季度加工费水平较高,3月底锌价下探接近14000元/吨关口,部分国内矿山生产出现亏损,一直延续3月的停产状态,或只采不选,或囤矿不出。5月中旬,随着国内锌矿加工费持续下跌至5000元/吨附近,国内矿山和贸易商出货意愿才开始有所抬升。5 月份国内锌矿山开工环比预计有望继续恢复,但整体开工率提高幅度尚难乐观。

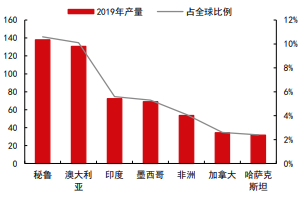

国际方面,Nexa Resources一季度锌精矿产量7.7万吨,同比下滑15%,减量主要来自秘鲁Cerro Lindo和El Porvenir矿山。进入二季度,在海外疫情有效控制下,海外锌矿山生产和发运将逐步恢复,锌矿供应回归可期。但需注意的是,南美的矿运到中国需要45天左右,西班牙的矿运到中国也需要40天左右的周期。因此,秘鲁自3月18日开始进入紧急状态,并持续至5月24日;西班牙自3月15日封国,持续至5月18日紧急状态降级。由于运输船期的影响,对中国、韩国等锌矿输入国的进口流入真正影响于5月初才开始体现。

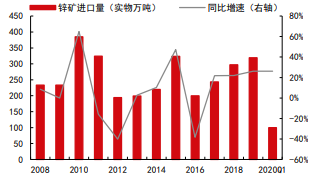

3月份国内锌矿进口量为30.7实物万吨,5、6月预计月进口量将下降至20-25实物万吨左右。因此,年中前国内供应阶段性收紧的趋势仍将延续。

图1:中国锌矿进口量

图2:2019年海外主产国锌矿产量

数据来源:WIND 徽商期货研究所

3、需求

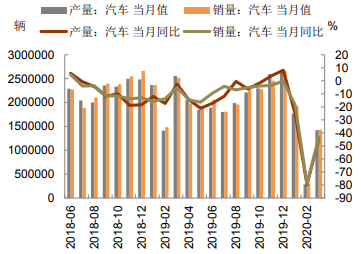

根据中国4月份的统计数据显示,消费、投资和生产均有改善。汽车改善较为明显,单月同比从上个月的-22.4%升至5.8%,是消费的重要拉动项。固定资产投资单月同比则从-9.4%升至0.6%,主要来自基建、地产的拉动。基建、房地产和制造业累计同比仍处于收缩区间,但环比都出现了大幅改善。且基建板块的项目申报、融资和施工情况均有明显改善,增长或将延续。房地产投资单月同比从1.1%进一步升至7.0%,均显示复工复产以来的修复。

截至4月30日,受当前出口订单低迷以及终端开工下降的拖累,压铸锌合金企业开工率为30.84%,环比下降14.32%,同比下降23.7%。除去锌合金出口订单较弱外,下游的消费依旧良好,主要是来自于下游镀锌消费的拉动,下游的改善和终端的修复相吻合。

图3: 基础建设数据走势图

图4: 3月汽车产销统计图

数据来源:WIND 徽商期货研究所

4、库存

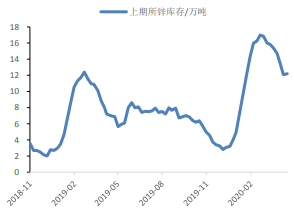

库存方面,截止至5月15日,LME库存环比减少1200吨至9.9万吨,上期所库存环比减少6029吨至11.6万吨。保税区下降0.75万吨至5.8万吨。

从国内锌矿库存水平表现来看,现阶段炼厂锌矿原料库存水平较低。一方面,年初市场对2020年锌矿供应增加预期较为一致,炼厂原料备库力度低于往年同期;另一方面,自3月底开始,海外疫情对锌矿供应干扰的背景下,矿山和贸易商对炼厂形成挤兑,炼厂采购难度有所提升。在5-6月锌矿供应收紧趋势下,炼厂锌矿原料库存水平大概率将延续偏低水平。

对于锌矿港口库存水平,今年来处于其偏高时期,尤其是3月份以来进一步增加。主要由于海外疫情发酵之前,国内锌矿进口维持良好的增长。但从3月底开始,海外矿产出和发运受到疫情的干扰,国内进口下降,也体现在国内部分港口5月后的库存上,预计5-6月锌矿港口库存或将回落。

图5:SHF锌库存

图6:LME锌库存

数据来源:WIND 徽商期货研究所

二、 观点与策略

综上所述,首先,在基建和房地产复工的带动下,国内消费回暖仍将延续,海外消费也有望缓慢恢复;其次,由于运输船期较长的影响,二季度锌矿供应端收紧趋势难以改变,并开始对国内冶炼形成传导,二季度国内外冶炼检修动作将扩大;最后,中期国内锌锭库存有望继续去化。总的来看,二季度锌价修复反弹趋势暂未改变,建议关注沪锌买近卖远套利机会。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍