刘娇 徽商期货能化分析师 从业资格号:F3042103 投资咨询资格号:Z0015203 制作日期:2020.05.20

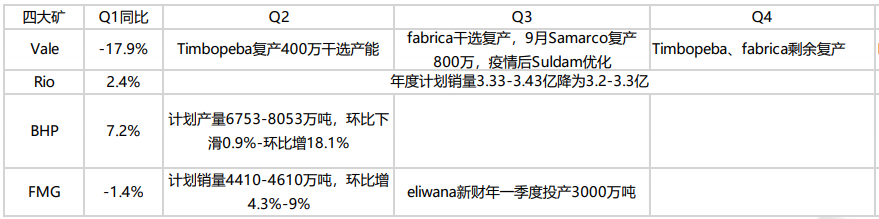

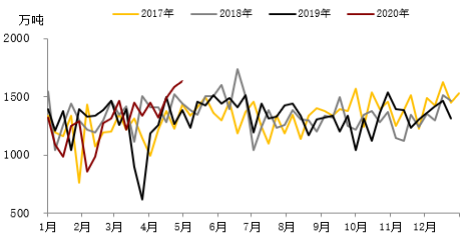

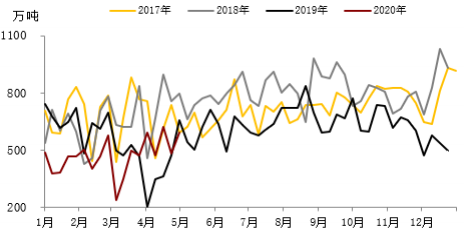

摘要: 1、铁矿石主要发运国已经逐渐恢复运输,海外其他国家港口也在陆续解封当中,供应端增量大多恢复至常态。受到疫情影响,原定于发往欧洲、日本等国的船舶近两月陆续转港至中国,国内港口承压。 2、需求端,成材周末出现价格滞涨的情况,而还在增加,下游华东和华南开始受 到雨水的影响,可能会阶段性出现供给增速超过需求增速的情况。目前的支撑部分来自于成本端,但矿石已经处于高估值状态,随着宏观情绪转弱,可能会面临回调压力。 3、整体而言,一季度国内铁矿石供应偏紧,港口库存持续降低,2005合约更是创出年内新高。进入二季度,主流矿山发货季节性回升,铁矿石供应偏宽松,预计后市价格或将承压。 一、行情回顾 根据最新数据显示,铁矿石09合约PB粉基差为84元/吨,金布巴粉基差52元/吨。铁矿石基差在远月估值预期改变后出现快速修复,随着期现货价格阶段性趋于稳定,各合约基差窄幅波动。 图1: 连铁主力合约价格走势 图2: 金布巴各合约基差 数据来源:WIND 徽商期货研究所 二、供需及其影响因素分析 1、四大矿山下半年产能增量约为6400万吨,铁水产量回升 Vale二季度暂时只有Timbopeba干选矿区复产,大部分产能集中在下半年复产,其中包括和BHP合资的samarco。澳洲RIO原计划销量为3.33-3.43亿,因飓风下调了计划至3.2-3.3亿,BHP向黑德兰港申请了4000万吨出口增量,FMG上调了财年计划销售量至1.75-1.77亿,下半年FMG的eliwana将投产,产能约为3000万吨。 四大矿山下半年产能增量约为6400万吨,且S11D和Brucutu有较大提产空间,在疫情逐渐缓解的前提下,预计下半年四大矿山产量提升约3475万吨。 受疫情影响,2月国内大部分企业都经历了停工停产,但对于连续生产的长流程钢厂而言,高炉产能利用率并未受到太大的影响。一季度国内铁水产量约为19974万吨,同比增加484万吨,增幅为2.48%。四月份钢厂铁水产量进一步回升,但较往年同期仍有差距。Mysteel统计四月247家样本钢厂铁水产量6709万吨,环比增加208万吨。增量主要来自于钢厂利润扩大后的增产以及采暖季复产后的高炉复产。东北区域是铁水产量唯一下降的区域,主要是由于钢厂沿用前期高成本库存,运行处于盈亏平衡后主动减产所致。 图3:四大矿山增量分季度统计 数据来源:路透社 徽商期货研究所 2、海外矿石需求将减弱,提升发往中国的比例 从3月下旬开始,海外疫情不断扩散,美国、德国、法国、日本和韩国的高炉纷纷停产或减产。根据公开资料统计,疫情共计影响海外铁水产能近7500万吨/年。就目前的情况分析,以上停产或减产的高炉在二季度全面复工复产的概率几乎为零。如果按高炉产能利用率75%和铁矿石品位61.5%来计算,二季度海外铁矿石需求增量将达到-2300万吨。 目前海外钢厂停产或减产,已传导至铁矿石发运目的地结构上。一季度澳大利亚铁矿石平均每周发往中国约1218.6万吨,发往其他地区约241.2万吨,而4月份以来,平均每周发往中国约1422.1万吨,发往其他地区约219.4万吨。巴西与澳大利亚的情况类似,同样在提升发往中国的比例。此外,由于日本和韩国与中国铁矿石入炉结构类似,也发生了长协订单转卖至中国的现象。 图4:澳洲发往中国量 图5:巴西发往中国量 数据来源:WIND 徽商期货研究所 3、港口库存小幅下降,疏港量维持高位 四月份铁矿石到港量较三月有所回升,主要原因是五一节前钢厂需要补库,疏港量有所增加,港口库存降库短暂,累库后再度去库。分品种来看,巴西矿2646万吨,环比月初去库155万吨,巴西矿因受到前期天气影响,发运减少导致四月到港处于低位,在高需求下库存减幅较大。澳矿库存6373万吨,环比月初去库33万吨。从库存结构来看,港口贸易矿库存5420万吨,环比月初去库253万吨,钢厂库存有所增加。 四月中国45港疏港量约为9218万吨,环比3月减少约117万吨,但是日均疏港量较上月有所增加。疏港增量一方面来自于采暖季结束后钢厂主动复产带来的进口矿刚性需求增加,另外一方面得益于五一节前的钢厂补库以及高速公路的免收费政策,亦使得钢厂的疏港量达至单周最高点318万吨/日。 国务院最新批文高速免收通行费至5月6日,大量钢厂在高速收费前将港口铁矿石拉至厂内来降低运输成本,透支节后需求。截至5月14日,全国45个港口进口铁矿库存为11094.90万吨,较上周降94.06万吨;日均疏港量300.61万吨下降了15.83万吨。 图6:铁矿石港口库存 图7:铁矿石港口日均疏港量 数据来源:WIND 徽商期货研究所 三、观点与策略 目前,供需的矛盾主要存在于以下两个方面:一方面,今年矿石供应最为紧张的时点已经过去,且目前海外钢厂尚未出现大规模复产,矿石需求或将减弱;另一方面,国内钢厂绝对库存水平仍远高于往年,后期一旦钢材需求减弱,价格调整,则必然会对矿石价格形成压力。 整体而言,一季度国内铁矿石供应偏紧,港口库存持续降低,2005合约更是创出年内新高。进入二季度,主流矿山发货季节性回升,铁矿石供应偏宽松,预计后市价格或将承压。 最后需要注意的是,阶段性的价格波动还需密切关注“两会”召开后宏观方面的政策措施,以及日韩欧洲等国钢厂复产后引发的主要发运国家发货比例变化等情况。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍