从姗姗 徽商期货贵金属分析师

投资咨询号:Z0015333

成文日期:2020/05/11

2020年5月10日中国人民银行公布2020年一季度货币政策执行报告要点如下:

1、对当前经济形势的判断依然十分严峻。国际疫情持续蔓延,世界经济步入衰退,不稳定性因素明显增多;全球疫情风险可能存在超预期的可能,报告中强调“全球疫情持续时间及负面影响可能超预期”。相较2019年四季度“国内外经济都处于调整期,国内经济下行压力较大”,对外围形势、外需更加审慎。下一阶段在疫情防控常态化前提下,坚持稳中求进的工作基调扎实做好“六稳”工作,全面落实“六保”任务。

2、货币政策重心将从疫情防控转到支持实体经济恢复。报告指出,“加强货币政策逆周期调节,把支持实体经济恢复发展放到更加突出的位置”,而2019年四季度表述“把疫情防控作为当前最重要的工作来抓”。

3、货币政策力度方面强调“稳健的货币政策要更加灵活适度,根据疫情防控和经济形势的阶段性变化,把握好政策力度、重点和节奏”。比2019年四季度货币政策报告中“科学稳健把握逆周期调节力度,稳健的货币政策要灵活适度”表态更加积极,对货币政策前瞻性的表述更为宽松。

4、货币政策运用总量和结构性政策支持实体经济特别是中小微、民营企业,从领域上重点扶持“供需共同受益、具有乘数效应的先进制造、民生建设、基础设施短板等领域,促进产业和消费双升级”。总量上“综合运用多种货币政策工具保持合理充裕,保持M2和社会融资规模与名义GDP 增速基本匹配并略高”比2019年四季度“保持流动性合理充裕,促进货币信贷、社会融资规模增长同经济发展相适应”更为宽松。

5、未来政策思路:在疫情防控常态化前提下,坚持稳中求进工作总基调,加大“六稳”、“六保”工作力度。稳健的货币政策要灵活适度,根据疫情防控和经济形势的阶段性变化,把握好政策力度、重点和节奏。同时将支持实体经济恢复发展放到更加突出位置,保持流动性合理充裕,支持实体经济特别是中小微企业渡过难关。更加重视经济增长、就业等目标,以更大的政策力度对冲疫情影响;并有序推进存量浮动利率贷款定价基准转换,疏通货币政策传导机制,引导实际利率下行,提高资金配置效率。并要保持物价水平基本稳定,多渠道做好预期引导工作。

一、一季度货币政策执行效果

2020年一季度在新冠肺炎疫情冲击下对我国经济社会发展带来前所未有的挑战,为应对疫情中国人民银行实施的货币政策更加灵活适度,保持流动性合理充裕,促进货币信贷、社会融资规模增长同经济发展相适应。

今年以来三次降低存款准备金率释放了 1.75 万亿元长期资金,春节后投放短期流动性1.7万亿元。加大对冲新冠肺炎疫情影响的货币信贷支持力度。设3000亿元专项再贷款定向支持疫情防控重点领域和重点企业,增加5000 亿元再贷款再贴现专用额度支持企业有序复工复产,再增加再贷款再贴现额度1万亿支持经济恢复发展。用改革的办法疏通货币政策传导。深化利率市场化改革,促进贷款市场报价利率(LPR)推广运用,推进存量浮动利率贷款定价基准转换,降低贷款实际利率。

从公布数据来看稳健的货币政策成效显著,传导效率明显提升,3月末广义货币M2同比增长10.1%,社会融资规模存量同比增长11.5%;M2和社会融资规模平稳增长。一季度社会融资成本明显下降,3月份贷款平均利率为5.48%,比LPR改革前下降了0.62个百分点。

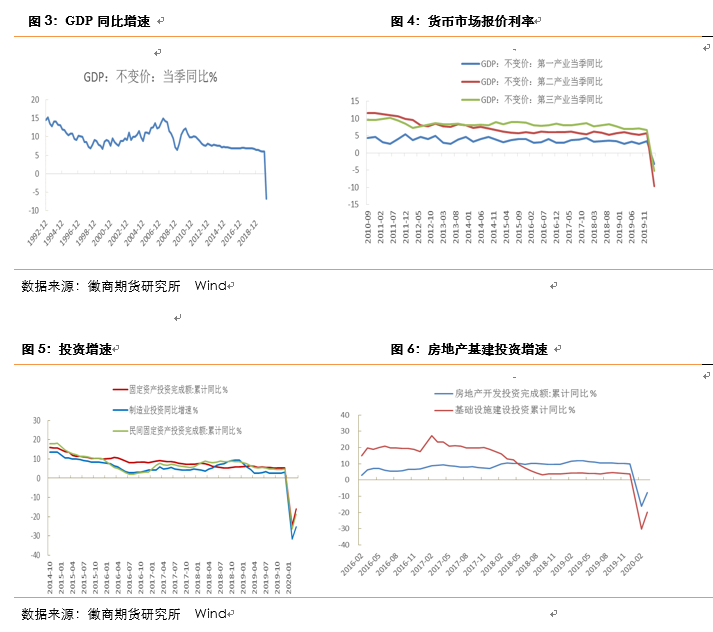

但疫情对国内宏观经济负面冲击依然超出市场预期:中国一季度GDP同比增速降6.8%,前值为6%;3月工业增加值降幅大幅收窄,生产逐步恢复,传统服务业生产下滑,但新兴服务业增势良好;3月社会消费品零售总额同比增速较1-2月有所收窄,市场销售减少,生活必需品销售和实物商品网上零售增长较快。投资方面:三大投资领域增速仍负增长,特别是基建投资同比增速降19.7%,说明当前政策并非要通过大规模基建进行强刺激的模式。进出口方面:受国内外疫情影响内外部需求大幅走弱,我国货物进出口减缓,随着疫情在海外持续蔓延,预计进出口或将面临更大压力。就业方面:3月份全国城镇调查失业率为5.9%,较2月份有所下降,但当前就业形势整体依然面临较大压力。

报告中对当前国内外经济形势判断更加悲观:对全球经济判断更为“严峻”,全球疫情风险可能存在超预期的可能。报告中强调“全球疫情持续时间及负面影响可能超预期”,“国际疫情持续蔓延,世界经济步入衰退,不确定因素显著增多”,相较2019年四季度“国内外经济都处于调整期,国内经济下行压力较大”,对外围形势、外需更加审慎。对于国内形势判断:“当前我国经济发展面临的挑战前所未有,必须充分估计困难、风险和不确定性”与2019年四季度“中国发展仍处于并将长期处于重要战略机遇期近期新冠肺炎疫情对中国经济的影响是暂时的中国经济长期向好、高质量增长的基本面没有变化”相比对于国内形势的判断更加严峻。

二、未来货币政策思路

1、报告中指出:“在疫情防控常态化前提下,坚持稳中求进工作总基调,加大“六稳”、“六保”工作力度。稳健的货币政策要灵活适度,根据疫情防控和经济形势的阶段性变化,把握好政策力度、重点和节奏”;与2019年四季度报告相比本次报告删除了“坚决不搞“大水漫灌””的表述;并增加了根据疫情防控和经济形势变化来把握政策力度、重点和节奏。预期央行货币政策会更加宽松,支持力度也会持续加码,货币政策会更加灵活适度。

2、货币政策侧重点发生转变:本次报告中表示“加强货币政策逆周期调节,把支持实体经济恢复发展放到更加突出的位置。去年四季度中表述为:将疫情防控作为当前最重要的工作来抓,加大对新冠肺炎疫情防控的货币信贷支持力度。因此未来央行政策重点将从“疫情防控”转到“支持实体经济恢复”。

3、本次报告中首次提出“运用总量和结构性政策”,保持流动性合理充裕,支持实体经济特别是中小微企业渡过难关。从领域上重点扶持“供需共同受益、具有乘数效应的先进制造、民生建设、基础设施短板等领域,促进产业和消费双升级”。总量上 “综合运用多种货币政策工具保持合理充裕,保持M2和社会融资规模与名义GDP 增速基本匹配并略高”比2019年四季度“保持流动性合理充裕,促进货币信贷、社会融资规模增长同经济发展相适应”更为宽松,此前从未提及M2和社会融资规模高于GDP增速的表述。

4、“持续深化LPR改革,有序推进存量浮动利率贷款定价基准转换,疏通货币政策传导机制,引导贷款市场利率下行”。去年四季度“用改革的办法疏通货币政策传导,加强逆周期调节”。用改革的办法疏通货币政策传导,本次报告中重点提及持续深化LPR改革,引导贷款利率下行,预期未来利率下行仍有很大空间。

5、房地产政策:“坚持房子是用来住的,不是用来炒的定位和“不将房地产作为短期刺激经济的手段”要求,保持房地产金融政策的连续性、一致性、稳定性”。去年四季度“坚持房子是用来住的,不是用来炒的定位,按照“因城施策”的基本原则,加快建立房地产金融长效管理机制,不将当地产作为短期刺激经济的手段”。本次报告中针对房地产政策方面删除了“按照因城施策的基本原则”,并新增了“保持房地产金融政策的连续性、一致性、稳定性”。再次重申“房住不炒”并强调保持房地产金融政策的连续性、一致性、稳定性,因此未来房地产政策或将依然趋紧,房价上行空间有限。

6、“处理好稳增长、保就业、调结构、防风险、控通胀的关系,保持物价水平基本稳定,多渠道做好预期引导工作。”2019年四季度“继续加强逆周期调节、结构调整和改革的力度,保持物价水平基本稳定”。本次报告中新增“处理好稳增长、保就业、调结构、防风险、控通胀的关系”,央行货币政策的目标更加复杂。

综上:预期未来央行的货币政策更加灵活适度,总量和结构性政策将积极发力,保持流动性合理充裕;并将通过改革的方式疏通货币政策传导机制,引导贷款利率不断下行。对于房地产政策方面整体依然呈偏紧态势,未来房价上行空间有限。

三、对大类资产价格影响

1、国内股市:国内疫情已基本得到控制,下半年国内重点的任务是大力发展经济。从本次货币政策执行报告中可以看出:下半年货币政策将持续发力稳健货币政策更加灵活适度,具体政策方面将刺激国内投资、消费等。随着多项宏观政策发力,复工复产、经济恢复将加速推进,经济有望开启强劲反弹,长期来看,经济基本面的改善对股市有提振效应,但短期疫情在海外持续蔓延或将会对国内股市构成冲击。

2、债券市场:本次报告中重点提及:持续深化LPR改革,有序推进存量浮动利率贷款定价基准转换,疏通货币政策传导机制,引导贷款市场利率下行,保持流动性合理充裕;利率持续走低将利多债券市场。

3、房地产方面:未来房价上行空间或将有限。本次报告针对房地产政策方面删除了“按照因城施策的基本原则”,并新增了“保持房地产金融政策的连续性、一致性、稳定性”。再次重申“房住不炒”并强调保持房地产金融政策的连续性、一致性、稳定性,因此未来房地产政策或将依然趋紧,房价上行空间有限,这对于国内建材板块整体有较大利空。

4、国内大宗商品市场:受疫情影响央行偏宽松的货币政策对大宗商品价格构成支撑,但不同板块其价格还取决于基本面的影响。具体来看:化工板块整体仍然跟随国际原油价格,疫情持续发酵导致需求不旺以及产能持续扩张情况下,化工板块整体仍将维持弱势。有色相关板块更多取决于国际疫情形势的发展和经济恢复程度,短中期仍然不能乐观。贵金属板块:短期内市场正在消化美联储宽松政策、疫情以及较差的宏观经济数据,贵金属板块整体呈现震荡偏强走势,中长期来看在持续宽松货币政策及避险情绪支撑下,贵金属长期或维持强势。农产品板块:随着国内疫情逐步得到控制,各企业的复工复产需求量或将稳步回升;在持续宽松货币政策下,通胀预期上升,需求回升以及通胀预期下农产品存在上行空间;但本次报告中也提出“在处理好稳增长、保就业、调结构、防风险、控通胀的关系,保持物价水平基本稳定,多渠道做好预期引导工作。”因此,“保持物价水平稳定”的要求将对农产品价格构成压制。

【本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍